2021年10月22日,中国银保监会印发了一则互联网保险管理新规。

消息一出,意味着互联网保险即将迎来大洗牌,即现有在售的互联网端保险产品都将在新规实施前下架(2021年12月31日),这其中有不少对消费者而言是物美价廉的产品。

所以,如果近期有想投保互联网端寿险的小伙伴可要抓紧时间了,毕竟留给大家犹豫的时间不多了!就像这款臻爱优选定期寿险,虽然性价比超高,但也依然逃不过被停售的命运!

那么,学姐今天就趁此机会再为大家介绍一下臻爱优选这款定期寿险,毕竟学姐实在不忍心大家错过这么优秀的产品!

如果有小伙伴赶时间无法看全文的话,可以点击收藏这篇文章,学姐保证干货满满哦:

臻爱优选,价格极低的背后有点不足weixin.qq.275.com

臻爱优选,价格极低的背后有点不足weixin.qq.275.com>>臻爱优选定期寿险的保障如何?适合投保吗?

>>买定期寿险好,还是终身寿险好?

>>学姐建议

学姐废话不多说,直接上图:

看过了保障图过后,学姐带各位小伙伴来深入分析一波。

臻爱优选定期寿险的优点:

1. 可投保职业范围广

臻爱优选定期寿险可投保的职业类别为1-6类,这也就意味着一些从事高危职业的人群也可以投保,真可以说是非常友好了!

毕竟市面上大部分定期寿险的可投保职业范围都是1-4类,能允许高危职业投保的定期寿险其实并不多见,大家可要且行且珍惜啊!

说到这里,可能很多小伙伴对于职业投保限制还不太懂,没关系,学姐特地为大家准备了一篇文章,有感兴趣的小伙伴可以来看看哦:

职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!weixin.qq.275.com2.最高保额300万

目前市面上的大部分的定期寿险的保额都在100万-200万之间,像臻爱优选这样拥有300万保额的定期寿险,还是很少的。

而且绝大多数寿险对于年龄大的群体能给到的保额都不高,基本上41-50岁最高200万,51-60岁可能最高只能投100万了。

3. 保费低

大家可以从产品图中看到,臻爱优选的保费并不高。以30岁男性/女性为例,买100万保额,30年交,保障30年,男性每年只需要1209元,而女性更少,只要651元。

面对保费低,保额高的定期寿险产品,在目前的市场中还真是不可多得的良心产品,任谁都会心动的吧!

臻爱优选定期寿险的缺点:

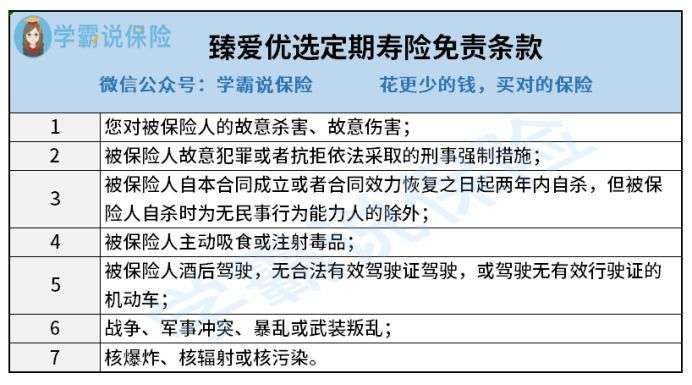

1.免责条款多

具体有哪些,大家可以看看这张图:

不过免责条款多又怎样,学姐认为还是有情可原的。

毕竟这款产品的保费和保障内容都非常的不错了,保险公司通过这种方式来降低自己的风险成本是可以理解的。

那么这时候问题来了,到底是定期寿险好还是终身寿险好?别急,学姐这就来告诉大家!

定期寿险,保障期限覆盖的是最能给家里带来经济收益的阶段,适合大多数普通家庭、中产家庭投保,如果想要组建家庭,身上背负债务,有育儿规划,都适用定期寿险。

终身寿险作为长期保单,对被保人来说终身寿险就是一定赔的“确定事件”,像增额终身寿险具有长期储蓄的作用,等于帮助我们在保护财产安全的同时进行一定的财富增值。

一般适合作为理财或是资产传承的手段,也可以用人寿保单作为财富传承的一种方法,可以受到法律的保护。

很多小伙伴可能会疑惑了,我都买了其他类型的保险了,寿险岂不是多此一举吗?学姐想说,不是这样的!想知道为什么吗?那就来看看学姐的心血之作吧,保证你们看完直呼好家伙:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com综合以上各方面来看,臻爱优选定期寿险的保障内容可以说是还不错的,虽然免责条款多了一些,不过也是情理之中,可以理解。

但市面上优秀的定期寿险不止臻爱优选这一款哦,还有很多优秀的产品的寿险等待着大家去发现呢,近期有投保需要的小伙伴可以点进来看一下哦:

值得买的十大寿险排行!weixin.qq.275.com

往期推荐

往期推荐