最近,灵活加减保的增额终身寿险要变天了,此前它被人称之为“最理想的家庭理财方法”,而如今为了防止长险短做,增额终身寿险的减保功能将会被削掉。

而且由于新规实施,目前的互联网产品都将在2021年12月31号之前全部下架,当然增多多2号也是如此。

那就趁着还没下架,学姐给大家好好测评一番,看看增多多2号值不值得大家在这最后时期上车!

正式开始之前,大家首先要对增额终身寿险有个详细的了解才行:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com・增多多2号保障大公开!

・算完增多多2号的收益,让人大吃一惊!

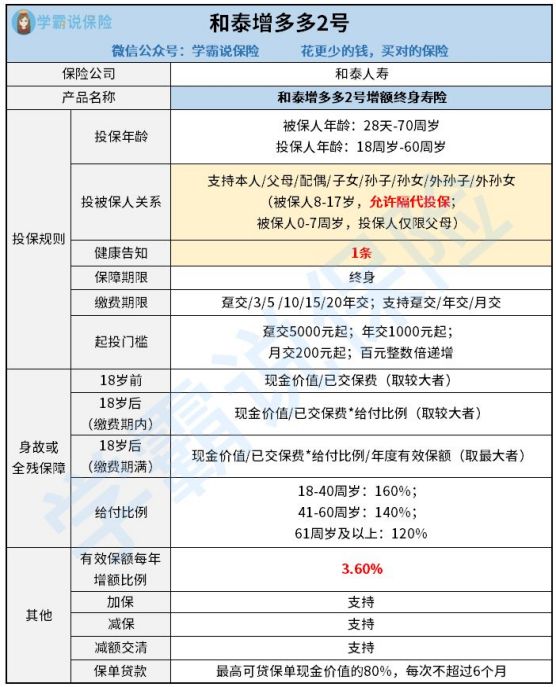

学姐先奉上产品形态图,简单了解下增多多2号的保障情况:

学姐就不绕弯子了,直接上重点:

1、投保灵活且限制较少

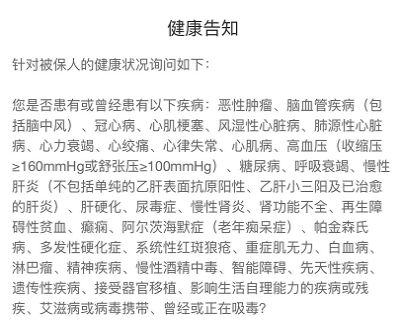

首先,增多多2号的健康告知只有一条,不仅对高血压的限制较为宽松,允许收缩压<160mmHg或舒张压<100mmHg的人群投保,而且肺结节、乙肝、大小三阳都可以投保。

详情如下图所示:

其次,增多多2号的投保年龄也十分宽松,28天-70周岁人群都都机会购买该产品,并且投保职业为1-6类,这也就意味着高风险人群也有投保的可能。

最后,这款产品的缴费期限有3/5/10/15/20年,缴费方式支持趸交、年交、月交,其中月交最低为200元起投,预算不足的人也能支付得起。

看重这几点的朋友,再跟随学姐继续深入了解下这款产品:

和泰人寿增多多2号增额终身寿险值得买?看完我心动了...weixin.qq.275.com2、支持加保、减保

增多多2号在资金配置上也十分灵活,不仅支持线上加保,而且保单生效当日就能追加,仅需100元起,以为1元的整数倍递增,不得不说这款产品的投保门槛是真的低!

除此之外,增多多2号还可以减保,但前提是要过了犹豫期,对于资金紧张急需用钱的朋友而言,无疑是缓解了燃眉之急。

前面学姐也说到了,新规之后增额终身寿险的减保功能将会被削掉,因此想要这项功能的朋友可得抓紧时间啦。

当然,购买增额终身寿险,最看重的莫过于收益了,学姐以30岁男性为例,假设年交10万,分5年,收益演算如下:

我们都知道,增额终身寿险与现金价值相关,由上图可看出:在保单年度第七年,也就是老王37岁时,现金价值大于所交保费,这时候开始回本。

对比那些十年、甚至更久才回本的产品,增多多2号的回本速度还算不错。到了老王50岁时,此时的IRR达到3.68%,收益也比较可观。

如果是在70岁退保的话,现金价值此时达到了1842803元,扣除已交保费50万,剩下的钱用来养老是完全没问题的,而且还可以进行财富传承,给后代一份浓厚的保障。

看完学姐的测评,是不是对增多多2号有心动的感觉啦,想要投保的朋友可要赶紧了,毕竟这款产品随时都有停售的可能,千万别错过啦。

当然,如果大家还想再多看几款产品进行对比择优,这份高收益榜单可供大家参考:

新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

往期推荐

往期推荐