重要消息:2021年10月22日,银保监会发布了一份互联网保险规定,明确要求一些互联网保险产品将在2021年12月31日前下架,此后再也无法在互联网上买到保障期限为10年以上的寿险产品了。

这其中就包括了我们广大消费者喜爱的终身寿险,比如光大永明卖得很火的至爱鑫传终身寿险也不能幸免。

一听这消息,已经有不少小伙伴来问学姐:需不需要赶在产品停售之前,购买光大永明至爱鑫传终身寿险呢?

学姐想说的是,再着急也要冷静下来,对产品进行一番分析之后,再决定适不适合投保!下面测评内容我们一定先要好好看!

尤其是哪些还不太懂保险的朋友,一定要先掌握保险的一些基本知识,避免在小细节上出差错:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com本文重点:

光大永明至爱鑫传终身寿险保障了什么?

光大永明至爱鑫传终身寿险值得买吗?

一、光大永明至爱鑫传终身寿险保障了什么?

在看分析内容之前,先看看光大永明至爱鑫传终身寿险的保障图,以便理解:

看这张产品图简简单单的,实际上学姐研究条款,发现了至爱鑫传终身寿险有不少亮点,学姐这就给大家一一讲解:

1、投保条件相对宽松

至爱鑫传终身寿险的投保条件宽松体现在这两个方面:

(1)投保年龄

光大永明至爱鑫传终身寿险的投保年龄范围是从18周岁到70周岁,这样的范围很广,一些上了年纪的老年人群也有机会投保享受相应的保障。

60岁以上老年人群通常是不在保险公司的承保范围之内,而至爱鑫传终身寿险最高投保年龄到70周岁,挺贴心的。

(2)缴费期限

至爱鑫传终身寿险提供了趸交、3/5/10/15/20/30年交多个缴费期限,选项十分丰富,能够满足不同人群的需求。

最关键的是它的缴费期限可以长达30年,这样经济条件有限的人群,就可以选择长的缴费年限,把保费分摊到每一年,压力就不会太大了!

2、等待期短

至爱鑫传终身寿险的等待期也仅为90天。对比市面上有些同类产品等待期长达180天,至爱鑫传仅为其二分之一而已,能使得我们可以更快地度过等待期获得保障。

大家应该都知道,等待期内保险公司一般是不会承担保障责任的,出险了也就返还已交保费,而且还要扣除一定的人工成本。

所以,买保险,选择等待期越短的产品,被保人才能尽早享受到保障。

关于保险等待期的相关问题,学姐也总结在这篇文章里,大家在投保前也看看:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com3、支持加保

市面上很多终身寿是不支持加保的,而至爱鑫传终身寿险支持加保,并且免等待期,如果咱们在投保时没有那么多的钱,可以选择后期再加保。

如果一开始,我们预算有限,只能先买一定数额的保额,后期有了更好的条件,为了能得到更充足保障,有了这项加保权益,我们就可以提高保额了!

毕竟人生的不同阶段,会不同面临的风险,因此最好是保额也能跟着调整,在这方面,至爱鑫传终身寿险表现得很优秀!

4、可转换成年金险

如今国家推荐国民提前购买商业养老年金险的方式,来规划养老金,进而提高未来养老生活的质量。

至爱鑫传终身寿险就很人性化,满足目前越来越大的理财的需求,支持将保单转换为年金险,让客户有机会进行理财,可以安心养老。

但学姐这里要提醒一下大家,年金险这类保险属于理财型保险,里面有一些点如果事先不知道,可能会掉坑,所以建议大家先看看这篇年金险的文章了解下:

学会这招,远离年金险99%的坑weixin.qq.275.com二、光大永明至爱鑫传终身寿险值得买吗?

不过,光大永明至爱鑫传终身寿险也有存在不少缺陷,它究竟值不值得入手,要看看下面讲的这些缺点你能不能接受:

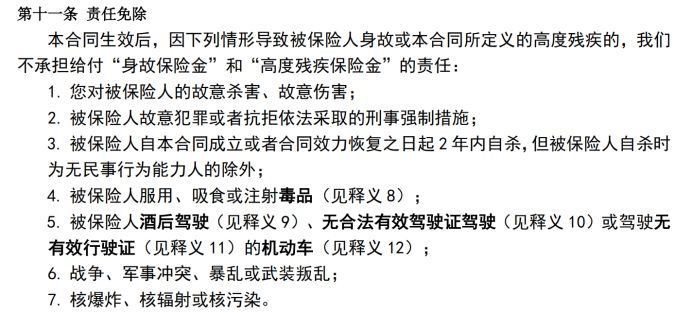

>>免责条款多

至爱鑫传终身寿险有7条免责条款,具体内容如下:

有些小伙伴可能不知道免责条款,其实就是保险公司不承担哪些责任,不保什么。

免责条款越少,代表我们消费者能保的越多,所以免责条款无疑是越少越好的。

对比目前市面上大多数同类型产品只有5条或3条免责条款,大家是不是认为至爱鑫传终身寿险这点做得不好?

可是咱们仔细看看这免责条款就会发现,这多出的几条免责条款属于不可控因素,保险公司不保也很正常,而且咱们活在和平年代,6-7条这样的情况离咱们的现实生活很远的。

因此,这点小缺陷,对我们来说是能接受的!

这里对免责条款还做了详细的讲解,大家感兴趣的话可以再了解下:

保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!weixin.qq.275.com总而言之,光大永明至爱鑫传定额终身寿险投保规则宽松,而且提供很多灵活实用的权益,不过它是定额终身寿险,没有收益的。

整体来说,这款产品处于中上水平,结合实际情况考虑,如果你觉得至爱鑫传定额终身寿的保障内容能满足自身保障需求的话,还是可以考虑购买的。

最后,建议大家投保前还是再仔仔细细一看详细的保障情况:

【停售预警】「至爱鑫传」终身寿掀起抢购热潮?到底特别在哪?weixin.qq.275.com

往期推荐

往期推荐