在“重疾险、医疗险、意外险、寿险”这四大险种中,寿险的投保目的比较特殊。因为寿险的基本保险责任是身故/全残,所以一般是为了保障家人而不是自己,常常被人们称为“留爱不留债”。

而寿险根据保障期限的不同,可以分为终身寿险和定期寿险。

篇幅有限,学姐今天就主要给大家讲一讲终身寿险,看看它到底值不值得买。

如果你还没搞清楚四大险种的区别,不知道自己需要配置什么保险,可以参考这篇:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com本文重点:

终身寿险的优点是什么?

终身寿险值不值得买?

1、保障期限

终身寿险比起定期寿险,最突出的优点就是保障期限更长。

定期寿险只能保障一段时间,如果到期后想再次投保,也很容易因投保年龄限制或者身体变差而被拒保,显然是终身寿险更有利于被保人长期享受稳定的保障。

而且,由于定期寿险的保障时长是有限的,万一被保人在保险期间没有出险,已交保费就会“白花了”。

终身寿险则不同,因为是自从被保人投保后就保障到终身的,所以结合寿险保身故/全残可知,无论被保人何时出险,保险公司最终都一定会赔付保险金。

2、现金价值

现金价值可以简单理解为我们申请退保时能拿回来的钱。

定期寿险的现金价值是极少甚至没有的,但终身寿险的现金价值是比较高的。

如果投保终身寿险后,因为要支付孩子的教育费用、改善老年生活等,急需现金,可以通过保单贷款或者退保等取出现金价值。

这篇文章涵盖了退保的注意事项,感兴趣的可以了解一下:

保险退保时要留意哪些细节?weixin.qq.275.com3、理财功能

终身寿险可以分为定额终身寿险和增额终身寿险。

定额终身寿险就是常见的固定保额的寿险,投保时买了多少保额,出险后,保险公司就只赔多少保额。

而增额终身寿险的保额是会不断增加的,活得越久,赔得越多。

另外,增额终身寿险的现金价值也在利滚利地增长,很可能短短几年就超过总保费了,理财功能非常明显。

本来,被保人拿出现金价值的方式除了保单贷款、退保,还可以减保,这样就既能应急又能继续享受保障。但是最近银保监会发布了一则通知,规定市面上的保险产品取消减保功能,众多增额终身寿险需要做出调整。

比如保额递增系数为4%、收益远超不少终身寿险的横琴利久久增额终身寿险,就预计在11月下架。

不过,幸好新规对于下架前就买了增额终身寿险的人,是没有影响的。所以,要是大家心动了,就需要抓紧时间投保了!

若想了解横琴利久久增额终身寿险的保障内容和具体收益,可以看这篇测评:

紧急!【横琴利久久增额终身寿险】将于近期停售……weixin.qq.275.com4、财富传承

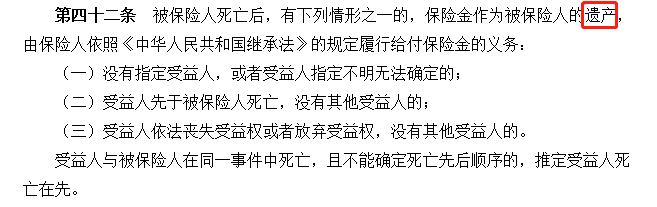

根据《中华人民共和国保险法》第四十二条规定,可知,一般只有在受益人无法确定的时候,保险金才会列为遗产。

所以,若终身寿险指定了受益人,那么保险公司赔付的保险金是不作为遗产处理的,省去了遗产继承过程中的公证费用、律师诉讼费用等,也避免了这部分钱被列入偿债资产范围。

受益人只要把相关理赔材料准备齐全,等保险公司审核后,就可以较快地领取这笔钱。

最重要的是,终身寿险的现金价值高,受益人最后拿到的钱是较多的,财富传承性很强。

总的来看,终身寿险有不少优点,比如保障期限长、现金价值高、有理财功能、财富传承性强等。但是学姐要提醒大家,伴随这些优点而来的是高保费,所以终身寿险比较适合收入较高,或者有遗产规划、资产传承需求的人群配置。

学姐整理了一些优秀的寿险产品,适用于不同预算和保险需求的人,需要自取:

值得买的十大寿险排行!weixin.qq.275.com

往期推荐

往期推荐