相信不少小伙伴都听说过终身寿险,这是一种指按照保险合同约定,以被保人身故为给付保险金条件,且保险期间为终身的人寿保险。与我们过往常提起的定期寿险,最大的区别就是保障时间的不同,终身寿险是保一辈子的保障。

过去不少线下保险公司就推出过类似的产品,譬如平安的智胜人生终身寿险(万能型),销量那叫一个高!今天我们就来聊聊这款产品。

由于下文涉及较多的专业词汇,大家不妨先了解一下基础的保险知识,以便更好地理解后文:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com>>平安智胜人生内容如何?

>>什么样的人适合买终身寿险?

话不多说,我们直接浏览一下保障内容图:

(1)轻症/中症保障缺失

智胜人生支持附加30种重疾保障,赔付一次,但我们熟悉的轻症,中症保障其并不涵盖,轻症,中症是指治愈率较高,治疗花费较轻的疾病,目前不少重疾险都有涵盖相关的保障,赔付保额通常在30%-50%,可以缓解患者家庭的经济压力,让患者有条件尽早去医院治疗。

轻症中症是在重疾的基础上,降低理赔门槛,但同时也降低理赔标准的一种保障。轻症的诞生让重疾险的保障范围增大,使得疾病还没达到重疾严重程度之前,就能获得理赔。

目前市面上的重疾险都带有轻症和中症的保障,所以投保目的主要考虑健康保障,那么学姐建议优先考虑重疾险,了解不多,缺少参照的话,不妨看看这份榜单:

十大便宜好价的重疾险大盘点weixin.qq.275.com(2)扣费成本高,收益率低

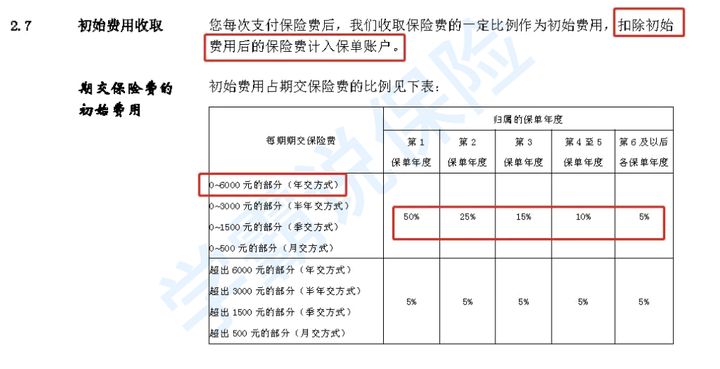

智胜人生的初始费用收取主要参照以下标准:

如图所示,前5年初始费用收取标准分别为,50%,25%,15%,10%,10%,第6年以后的恒定为5%。

这也就意味着,如果我们第一年投保8000元,那么只有4000元会切切实实投入进我们的账户,另外的4000元则为手续费。

其次智胜人生的保障账户为自然费率,有别于传统的均衡费率(保费一旦确认就不变),其保障成本(保费)会随着被保人的年龄增长而增长,前期年龄较小时,费用增长并不大,但到了50岁往后,因为考虑到人的身体状况,疾病风险变大,保费会飞速增长!

反观投资账户的利率,智胜人生设置的保底收益仅为1.75%,这远远不足以对冲保障账户的扣费增长。

整体看下来,平安智胜人生存在的缺陷比较多,这款产品性价比并不高,如想更全面地了解该产品内容,可以看看这篇更为详细的评测文章:

让我来算算,平安【智胜人生】是怎么把你的钱扣没的!weixin.qq.275.com市面上不缺乏好的终身寿险产品,但并不是每个人都适合买终身寿险,我们接着往下看吧~

二、什么样的人适合买终身寿险?适合购买终身寿险的人群主要有以下三种:

(1)家庭的顶梁柱

家庭顶梁柱往往背负着比较大的责任,万一自己不幸早逝或失去取得经济收入的能力,对家人的打击无疑是巨大的。一份增额终身寿险的保险金虽然不能抚平感情上的伤痛,但可以给予经济上的补偿,代替被保人继续守护家人。

(2)有遗产规划需求的人群

如前文所述,增额终身寿险具有资产定向传承的功能,因此可以用以规划自己的遗产。增额终身寿险是受保监会及《保险法》的保障的,可以充分体现投保人的意愿,避免自己去世后遗产不能按照自己的意愿分配的情况。

(3)有资产管理需求的人群

增额终身寿险的基本保险金额增长稳定,且灵活度高,因此比较适合想要管理自己的资产却不知道该从何处着手的人。只要按期缴纳保险费用,基本保额及现金价值就会逐年增长,且随时可以取现,还能给自己一份身故保障。

总结:

随着国人风险防范意识的提升,以及对各种保险相关知识的了解,越来越多的消费者会去考虑配置终身寿险,规划自身的保障和资产。但学姐建议大家在投保顺序上,优先考虑健康类保险,譬如重疾险、医疗险,做足自身健康的保障,才是最首要的!

往期推荐

往期推荐