众所周知,不管是一场疾病,还是一场意外,对于一个家庭来讲,打击是很大的。

如果人的一生中真的遭遇重疾,能不能治好我们无法左右,但有没有钱治病,就是我们自己的事情。

好在随着大家保险意识的提升,很多人开始为自己、为家人建立保障规划,但在所有保障计划中,重疾险至关重要,不过很多小伙伴十分看中返还型重疾险。

买返还型重疾险,劝你谨慎些!

文章开始之前,学姐先为大家奉上一份全网超全的保险知识干货,方便下文理解:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com>>什么是返还型重疾险?

>>返还型重疾险真的有收益吗?

返还型重疾险,简单来讲就是发生保险合同约定的疾病,保险公司则一次性赔付相应的保险金;

如果在保障期间内没有发生保险合同约定的疾病,合同到期后保险公司返还已交保费/现金价值/合同约定的保险金。

也就是人们常讲的“有病治病,没病返还”,虽说返还型重疾险期满之后,保险公司会根据保险合同中的约定返还保险金,相当于投保人可以获得返还的钱,确实很吸引人。

但是,返还型重疾险的保费比较贵,保障责任少,同时,返还周期比较长,这就要求被保人的生存的周期长。

因此,购买返还型重疾险的返还功能和保障功能二者不可兼得,这点大家需要注意哦!

首先,学姐先解决大家一个疑问,那就是返还型重疾险为什么能够返还?

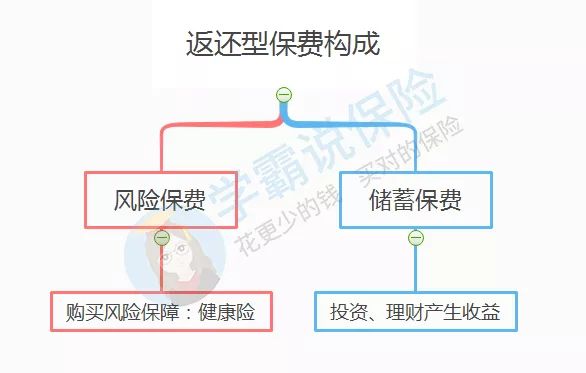

道理很简单,我们购买返还型重疾险不是将缴纳的保费消耗掉,而是返还型重疾险有储蓄保费的功能,从而依靠这部分进行投资生息,最后产生的利润那一部分给我们,因此实现了返还的功能。

为此,贴心的学姐帮大家做了一个简单的图供大家参考:

而作为消费者的我们需要考虑的是,储蓄保费所产生的投资收益到底划算吗?

假设老李为孩子购买了一款保额50万的返还型重疾险,保费一年5100元,而同样保额的消费型重疾险的价格只要1135元,两者保费差距3956元。

投资30年,以3%利率进行投资,最后本息为84558元,而老李投保的这款返还型重疾险最后返还76500元。

对比之下,返还型重疾险最终返还的钱都没有自己投资的钱多,何况几十年后这笔钱已经贬值了!

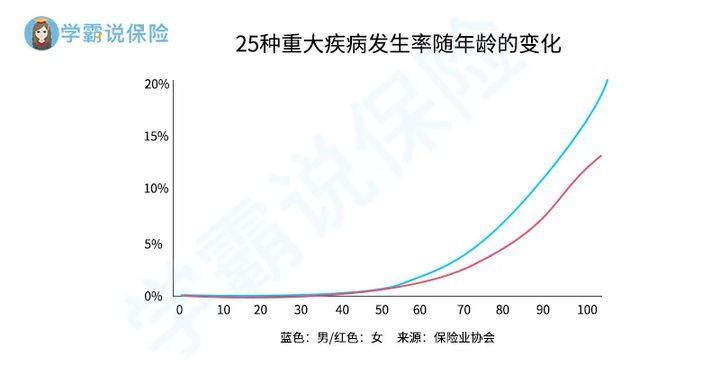

更重要的是,我们无法保证在保障期间不会罹患重疾,要知道随着年龄的增长,重疾的发病率也是很高的。

那一旦发生理赔的话,返还型重疾险那部分投资的钱就不会返还,这不等于打水漂了吗!

这也就算了,返还型重疾险不仅保费贵、保障责任还缺失。

因此,学姐实在不建议大家购买返还型重疾险,这个坑真的踩不起!

那么,优秀的重疾险到底应该具备哪些保障责任?这篇文章告诉你答案:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com综上所述,大家购买重疾险的时候一定要注意,保障内容是很重要的,毕竟重疾险本身就是一种保障型保险,只有保障做好了,才能够转移因重疾带来的经济风险。

文章的最后,学姐为大家附上一份不同年龄段的配置方案供大家参考:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

往期推荐

往期推荐