购买重疾险时,无论是身体健康的人群还是身体有些小病小痛的人,最害怕的就是做“健康告知”,毕竟这是直接影响到我们能否顺利投保的环节。

“健康告知”是投保重疾险极为重要的一环,一有什么差错,那将会“一步错,步步错”。

而正巧,最近经常有朋友来问学姐,说自己有高血压,能买重疾险吗?的确,现在的生活压力越来越大,不只是高血压,越来越多的人都有了各种各样的健康问题。

但是不用担心,存在健康问题的朋友们也是有投保选择的,今天学姐就来跟大家分享一些健康告知的小技巧,以及对高血压人群友好的产品。

对友好的产品更感兴趣?那就直接戳下面吧:

最新!十大【健康告知宽松】的重疾险大盘点!weixin.qq.275.com

最新!十大【健康告知宽松】的重疾险大盘点!weixin.qq.275.com本文重点:

>>健康告知小技巧

>>高血压怎么买重疾险?来看看这款

>>学姐总结

一、健康告知小技巧健康告知有些许差错,就会严重影响保险的投保及理赔,真的太不值当了,当然学姐不会让大家因为这种问题受阻的,下面就来讲一讲,健康告知的小技巧。

当然学姐这里也只是简单整理了一下,更多详细信息大家可以戳下面了解:

投保时,健康告知有什么小技巧?weixin.qq.275.com(1)不问不答

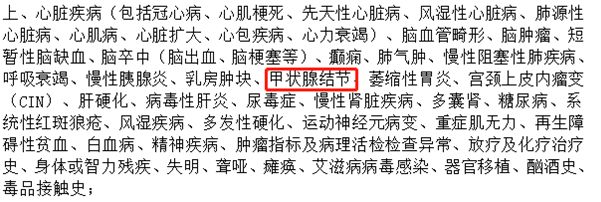

比如说这个产品关于甲亢的健康告知,只问到了甲状腺结节,那么如果只是患有甲亢,没有其他疾病,而健康告知里问的是甲状腺结节,那么是不需要选“是”的。

(2)有问必答

有问必答是根据自己的检查报告、诊断结果来,自己怀疑的疾病并不算,都是以医学诊断结果为准,无论是健康告知问卷里的还是保险代理人问到的都要如实回答。

(3)区分疾病

疾病的名称都是比较复杂的,把疾病区分好,健康告知时会更加轻松。

比如,在女性常见疾病中,乳腺增生和乳腺结节好像一对双胞胎,但其实两者在健康告知问询中大相径庭。

一般来说,市面上很多保险产品对乳腺增生疾病不会明确询问,而乳腺结节却是不少产品的健康告知中的重点询问对象!

但也不必太过担心,只要乳腺结节等级在可承保范围内,依旧有投保的机会。

所以,区分好名称很关键的,这决定了能否正常承保且顺利理赔。

(4)注意关键字

除了前面提到的“连续”,还有一些表示时间什么的也需要多注意。

比如“一年内、两个月内、五个月内”等就是有期限限制的,只要不是这个时间段有什么问题就可以,但是在遇到“曾经”、“投保之前”这种大范围的就需要多留心了。

把握好这些小技巧,健康告知再也不用愁啦!当然如果核保艰难,还有一个大招——选择核保条件宽松的保险,从根源解决问题也未尝不可。那市面上有没有这样的产品呢?当然有的,学姐接下来要介绍的这款凡尔赛1号就是一款很友好的产品。

二、高血压怎么买重疾险?来看看这款话不多说,直接上图:

光是列这张表都花费了学姐不少时间,可见凡尔赛1号的保障内容之丰富,那接下来学姐就来简单介绍一下凡尔赛1号的保障亮点和友好之处:

保障亮点:

身故保障可自由选择:身故赔付保额或者身故赔付保费。

重疾额外赔保险期间长,被保险人60周岁前初次确诊重疾,额外赔付80%基本保额,60~64周岁期间确诊重疾,也可额外赔付30%基本保额。

保终身版本,60周岁前,初次确诊轻症/中症,保险公司将额外赔付15%基本保额。

可附加恶性肿瘤(重度)扩展保险金,恶性肿瘤最高赔付次数为3次。

怎样挑选保障亮眼的产品呢?学姐把重疾险挑选技巧都整理好啦:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com投保门槛:

学姐推荐这款产品,首先当然是因为它对高血压人群十分友好:未服降压药的情况下,血压的收缩压>150mmHg或舒张压>100mmHg的情况下才需要告知。

同时它对有饮酒、抽烟习惯的人群也十分友好:没有询问与抽烟、饮酒习惯相关的内容。

不仅如此,凡尔赛1号对女性朋友也相当友好:健康告知中没有女性补充告知。也没有询问家族病史。

更不必说近2年内因肺炎、胆囊炎、胆囊结石或脂肪瘤发生过住院、手术,只要已痊愈出院就不用告知,可正常投保。

这样看下来,不得不说,凡尔赛1号实在是一款良心产品。

更多有关凡尔赛1号的信息,学姐都为大家整理好啦:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com大家的保险意识越来越强,这着实让学姐感到开心,毕竟健康永远是第一位的,学姐也不愿让大家因为一些健康问题而投保遇阻。

大家掌握好学姐说的这些技巧,再加上市面上有许许多多对存在健康问题的人群友好的产品,相信大家都能找到适合自己的保险产品。

往期推荐

往期推荐