近期有小伙伴在咨询学姐,重疾险应不应该买?

要知道,购买重疾险之后,是需要当被保险人不幸罹患合同约定的重疾险时,保险公司才会给付给被保险人一笔保险金的。

所以关乎重疾险应不应该买的这个问题,最需要谈论的就是发生重疾的概率有多高、发生重疾之后需要面临多大的经济风险以及这笔保险金有什么作用~

所以今天学姐就这些问题来跟大家好好聊一聊该不该买重疾险。

对重疾险不了解的小伙伴想必对四大险种的定义和关系也不太清楚,容易混淆。学姐先呈上一份干货,大家可以先学习学习:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com根据最新的中国保监会数据,人一生患重大疾病的概率男性是73.38%,女性是69.82%,所以说人一生患重疾的概率远比我们想象的高。

并且据相关数据显示,重疾发病率在逐年上升,并且呈现年轻化趋势,其中最为高发的当属癌症了。

前阵子学姐才在小红书上看到一个正值豆蔻年华的少女剃了光头。

本以为是为了博取流量的小把戏,结果点进去一看才发现那是一位癌症患者……

让学姐更为震惊的是,评论区有许多同龄的网友在以自己的亲身经历给她加油打气。

这让学姐想起《送你一朵小红花》这部电影,想必这部电影就是我们身边现实生活的写照。

只要稍微留心点我们就会发现,以前觉得离我们很遥远的疾病,在我们身边越来越多,离我们越来越近。

不过好在近几年,随着医疗技术的发展,许多重疾的治愈率在逐步上升,这让许多不幸罹患重疾的人看到了生的希望。

但能否成功治愈,也要取决于患者家庭资金能否支撑患者和整个家庭度过这段最艰难的时光,所以下面学姐就来和大家聊聊发生重疾之后,需要面临的经济风险到底有多大。

二、发生重疾后需要面临的经济风险众所周知,一旦不幸罹患重疾,想要积极接受治疗的话势必是要花费一大笔钱的。

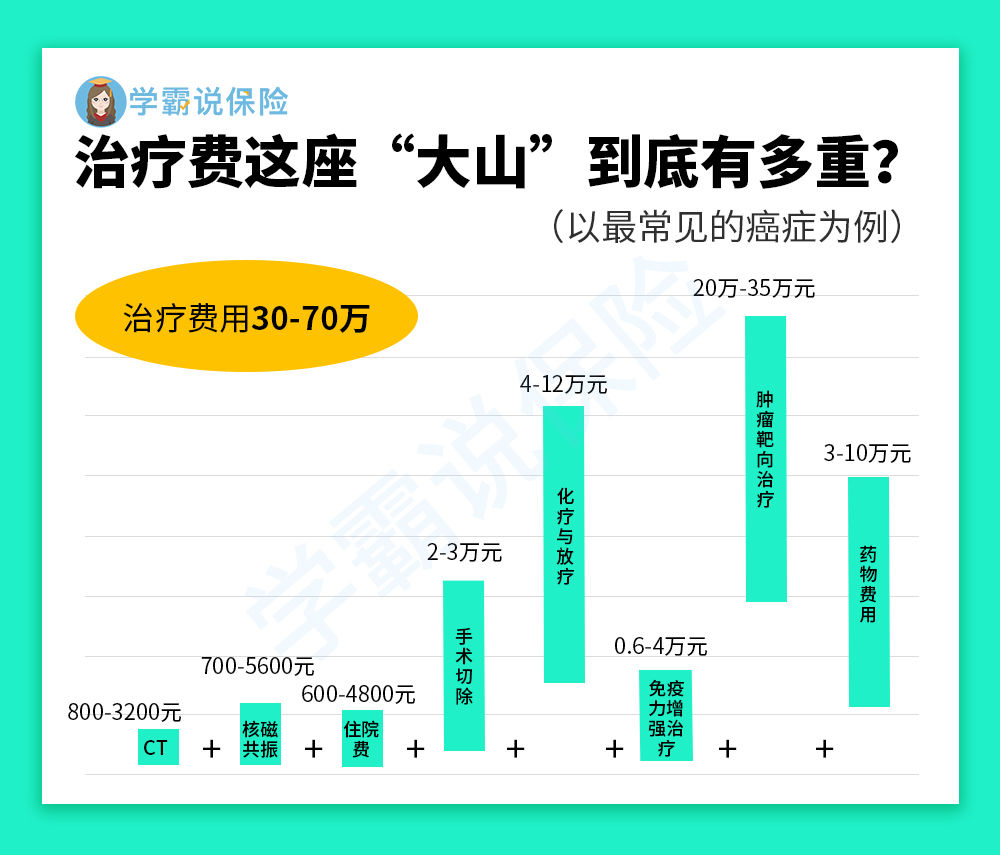

学姐就以最为常见的癌症为例,据统计,癌症治疗费用需要30-70万元,具体花费如下图:

这还仅仅只是治疗费用,但罹患重疾给整个家庭带来的风险又何止这些?

倘若患者接受手术之后,进入恢复期,也免不了许多复查、康复、调理等的费用。

并且假设不幸罹患重疾的是家庭经济支柱,想要接受疾病治疗就必须放弃工作,这意味整个家庭也将面临经济收入中断的情况。

综合而言,想要积极接受重疾治疗,需要承担的家庭经济风险无疑是巨大的。

没有什么存款的普通家庭,在重疾疾病面前完全不堪一击。

所以挑选重疾险也要购买的适合自己的保额,才能起到相应的抵御风险的作用。想知道如何挑选重疾险保额,请戳下文:

保险买多少保额合适?说说里面的门道weixin.qq.275.com前面学姐讲到,不幸罹患重疾的情况下,患者和患者家庭需要承担的经济风险是挺大的。

所以重疾险的作用在此刻就可以很好的突显出来。

因为实际上每个家庭的实际情况不同,罹患重疾之后需要面对的风险也会有所差异。

而重疾险是属于给付型保险,简单来讲就是出险之后,保险公司是一次性把钱给到你手上的。

这笔钱拿到手之后,你想怎么支配都是可以的。

举个例子来讲,老王是家中的家庭经济支柱,负责赚钱养家,还需要承担着房贷、车贷等负债。

倘若老王一旦不幸罹患重疾,那么不仅要面临着高额的治疗费用,抚养孩子、赡养老人也成了问题,同时房贷车贷也可能无法按时还上……

但如果老王在此之前有购买重疾险的话,就可以一次性拿到一笔几十万的保险金,哪里着急用钱就用在哪里。

所以重疾险的灵活性和实用性都是很强的~

学姐在此也给大家整理了市面上热门的重疾险榜单,有需要的小伙伴可自取:

十大值得买的热门重疾险大盘点!weixin.qq.275.com当前重疾发病率逐年升高,且在治疗费用仍然较高的情况,重疾险真的应该购买,它可以很好的帮助患者和患者家庭转移发生重疾而带来的经济风险。

所以学姐建议有条件的情况下,可以给自己和家人购置一份重疾险,特别是对于家庭经济支柱来讲,灵活性和实用性都很强。

在最后,学姐送给大家一份挑选好重疾险的小干货,希望能帮到大家:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

往期推荐

往期推荐