根据国家卫健委今年披露的数据显示,我国18岁及以上居民高血压患病率为27.5%,与2015年发布结果相比有所上升。

虽然我国规定高血压患者的门诊用药报销比例提高至50%以上,但高血压一系列的并发症让很多患者困扰。如果能通过保险将疾病风险转移出去,高血压患者的治疗费用负担就减轻不少。

但是,很多保险出于理赔风险的考虑,会将高血压患者拒之门外。

学姐身边就有不少身患有高血压才想起来投保的例子,那么高血压是不是真的就不能投保了呢?其实不然,市面上还是有部分产品对高血压患者很友好的。

学姐今天就来给大家说说高血压患者应该怎么投保,记得做好笔记!

开始之前,如果你身体还有其他小毛病,那么这篇文章一定得看看:

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com本文重点:

高血压是什么,对买保险有什么影响?

患有高血压,应该怎么买保险?

1、高血压是什么?

高血压就是血压升高,指血液在血管中流动时对血管壁造成的压力值持续高于正常的现象。

高血压常被称为“无声的杀手”,大多数患者会在无症状情况下发病,并且可能会导致冠心病、脑卒中等严重疾病。

2、患有高血压,对买保险有什么影响?

我们在买健康险之前都要先进行健康告知,也就是填写一份关于自己身体状况的调查问卷。患有高血压,就有可能通过不了健康告知,可能被拒保,也有可能除外承保等。

学姐需要提醒大家的是,健康告知问到的一定要如实回答,没问到的可以不答。

记得要如实回答,才能避免日后的理赔纠纷。如果还不是很了解健康告知怎么做的,可以参考下这篇文章:

投保时,健康告知有什么小技巧?weixin.qq.275.com大家也别慌,患有高血压不是完全买不了保险,只是得分情况来看!下面学姐就来给大家仔细说说~

二、患有高血压,应该怎么买保险?人身保险有医疗险、重疾险、寿险和意外险这四种,它们的健康告知是越来越宽松的。学姐将一一来给大家说说:

1、医疗险

医疗险的健康告知最严格,一般患有高血压是很难投保百万医疗险的了。但可以尝试下投保健康告知相对宽松的防癌医疗险,可以用于报销因癌症所产生的治疗费用。

2、重疾险

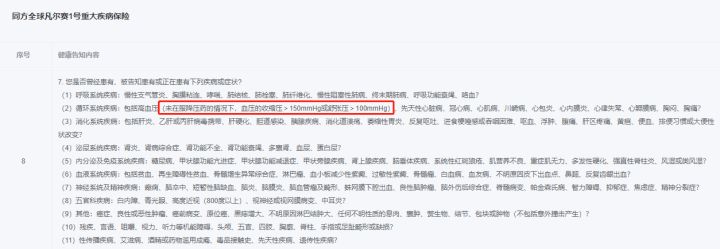

重疾险的健康告知比医疗险的宽松一些。学姐就以凡尔赛1号重疾险为例,只要收缩压不大于150mmHg或者舒张压不大于100mmHg,就还是有机会投保的。

每款重疾险对于高血压患者的健康告知都不太一样,大家可以挑选健康告知宽松的重疾险来买。

为免去大家挑选产品的麻烦,学姐已经帮大家整理好了这些健康告知宽松的重疾险,赶紧来看看:

最新!十大【健康告知宽松】的重疾险大盘点!weixin.qq.275.com3、寿险

寿险根据保障期限的不同,可分为定期寿险和终身寿险。

定期寿险比较适合普通收入的家庭经济支柱购买,而终身寿险适合高收入人群购买。

不论是定期寿险还是终身寿险,高血压患者都可以尝试投保。

4、意外险

意外险通常没有健康告知,因为意外和健康没有多大的关系。学姐建议大家买短期意外险,并且根据自己的实际需求来决定是否买带有猝死保障、交通意外保障等的意外险。

总结:患有高血压再想投保是有一定的难度的,但也不是完全买不到保险。防癌医疗险、重疾险、寿险都可以尝试去投保,而意外险就买适合自己需求的。

往期推荐

往期推荐