全球疫情情况严峻,东京都知事称:东京都新冠疫情已达“灾害”级别,在如此环境之下,不少人都想通过买保险来转移可能面临的经济风险。

但是很多朋友由于不了解“百万医疗险”和“重疾险”的区别、各自作用,选择起来也是困难重重。

其实,这两类保险很容易区分,只要花几分钟时间了解即可,下面大家就一起来看看吧~

深度解析:百万医疗和重疾险哪一个更需要买?weixin.qq.275.com

深度解析:百万医疗和重疾险哪一个更需要买?weixin.qq.275.com一、重疾险和百万医疗险有什么区别?

二、投保重疾险和百万医疗险时分别需要注意哪些问题?

1、重疾险、百万医疗险是什么

重疾险保障重大疾病,是一种给付型保险,即患有合同约定的重疾后,保险公司会一次性赔付保险金。

百万医疗险是一种报销型保险,它可以报销看病住院治疗所花费的费用,保额高达上百万。

2、重疾险和百万医疗险的区别

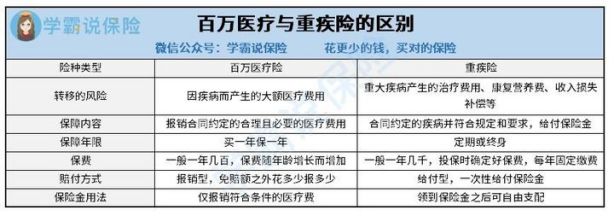

重疾险和百万医疗险在很多方面都有所区别,大家可以看下图简单了解:

由上图可知,重疾险和百万医疗险在转移的风险、保障内容、保障年限、保费、赔付方式、保险金用法6个方面有根本不同,下面学姐给大家展开说明两项不易理解的两点,即转移的风险及赔付方式。

(1)转移的风险

简单来说,转移的风险也就是两类保险发挥的作用。

重疾险主要有两大作用,一是治病保障;二是弥补收入损失或生活其他损失,总结起来就是用来抵抗患重疾带来的经济风险。

而百万医疗险最主要的作用就是弥补医疗支出,它的保额充足,高达几百万,可以保障日常就医带来的风险;也适合作为大病的补充保障,报销大病医疗费用。

(2)赔付方式

重疾险的理赔方式为给付,即符合合同规定便直接赔付约定保额;并且重疾险的保额是可以叠加的,购买几份重疾险,就可以获得几份保额。

关于重疾险保额的选择,也是一门学问,购买之前一定要了解清楚:

保险买多少保额合适?说说里面的门道weixin.qq.275.com然而医疗险是报销型保险,看病治疗花费了多少医疗费用就报销多少,对于重合部分,它不能重复和多报,因此购买多份医疗险意义不大,一份足矣。

3、如何配置重疾险和百万医疗险

首要建议是重疾险和百万医疗险共同配置,它们作用不同,可以互相补充:重疾险可以提供初始治病资金,为治疗及康复整个患病阶段保驾护航;百万医疗险可以报销治病所花的医疗费,让重疾险的赔付更多地花在康复费用、家庭支出上。

知道重疾险和百万医疗险的区别后,想必大家都意识到了这两类产品的重要意义,内心开始蠢蠢欲动了。但是在购买之前,朋友们一定要重点注意以下问题!

二、投保重疾险和百万医疗险时分别需要注意哪些问题?1、投保重疾险的注意事项

投保重疾险时,大家要遵循“三步走”原则:第一步看保障内容是否全面,第二步看赔付力度是否充足,第三步看价格是否合理。

除此之外,重疾险的保额也是重点关注对象,在确定充足的情况下选择最适合自己的保额;对于身体异常者而言,健康告知以及核保条件的宽松程度也是一大要点,要尽量选择两者都相对宽松的产品,投起保来才会更加顺利。

想要知道更多重疾险的投保要点和避坑指南,一定不要错过这份百科投保攻略:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com2、投保百万医疗险的注意事项

对于百万医疗险而言,主要看保障内容、健康告知和续保条件。

其中,大家一定一定一定要格外注意续保相关问题,一是否保证续保,如果有保证续保条件就再好不过了,目前市面上最高保证续保时间为20年;二是续保条件是否宽松,像在产生过理赔、产品停售、费率调整等情况下的相关规定都需要重点关注并了解。

如果不知道医疗险如何续保,可以移步这篇文章了解详细步骤:

医疗险续保怎么做,要注意哪些地方?一文解析!weixin.qq.275.com重疾险和百万医疗险在保障内容、保障年限、保费、赔付条件以及发挥作用等多个方面都有很大区别,重疾险可以拯救患病家庭免遭经济危机,百万医疗险能够减轻医疗压力,两者互为补充,共同配置可以发挥更好的作用。

同时,在购买前一定要做好攻略,有不懂之处也可以给学姐留言哦~

往期推荐

往期推荐