学姐昨天网上冲浪看见一个光头女孩的帖子,这是一位正直妙龄的癌症女孩。

评论区让学姐有些震惊,许多同龄人以自己的经历鼓励着她。

其中有句评论讲“现在都是怎么了,前年我癌了,今年发现小时候的邻居玩伴也癌了,原来现在癌的人都那么年轻。”

是啊,其实大家可能没有注意到,癌症发病率日益年轻化,真是防不胜防。

许多人在鼓励她积极治疗,因为现在的癌症治愈可能性比之前高多了。

不过学姐在想,想要长时间接受治疗,这得花费多少钱?

倘若没有购买重疾险这样转移疾病风险的手段,普通家庭真的负担得起如此高额的治疗费吗?

重疾险的重要性真是不言而喻,为此,今天学姐就来给大家上一课,给大家讲讲买重疾险需要注意什么、重疾险哪种好~

在此之前,学姐整理了一份重疾险指南,想要避坑的小伙伴可以戳下文:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com大家在购买重疾险的时候,一定要注意3点:保障全面、保额充足、核保容易。下面学姐来给大家详细讲讲:

一、保障全面目前市面上优秀的重疾险产品的基本保障都是覆盖全面的,即保障内容包括轻中重症保障。

不仅如此,一些更为优秀的重疾险产品还会保障前症。

例如说市面上热门的康惠保旗舰版2.0就包含了前症、重症保障,轻中症保障可选~这不仅保障全面,还选择较为灵活,大家可以根据不同需求进行选择,十分人性化。

除此之外,康惠保旗舰版2.0的亮点也不少,感兴趣的小伙伴可以看详细测评:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?weixin.qq.275.com除了基本保障,重疾险产品还会有其他可附加的保障,例如癌症二次赔、心脑血管二次赔、特疾二次赔等,实用性较强,可以各取所需。

就拿癌症二次赔保障来讲,为什么说实用性较强呢?

这是因为癌症在术后3年内的复发转移率极高,倘若再次不幸患上癌症,又要面临着巨额的治疗费用。

而癌症二次赔可以再赔付一次赔偿金,这让患者有了继续与病魔抗争的底气,也让患者家庭免受疾病的二次打击。

看到这里,倘若还不知道怎样才算是保障全面的重疾险的小伙伴别慌,看看下面这几款参考对比你就知道:

十大值得买的热门重疾险大盘点!weixin.qq.275.com众所周知,重疾险是用来抵御发生重大疾病的风险的,所以保额一定要充足才能起到作用。

想要知道保额应该买多少?先来看看需要抵御的风险有多大~

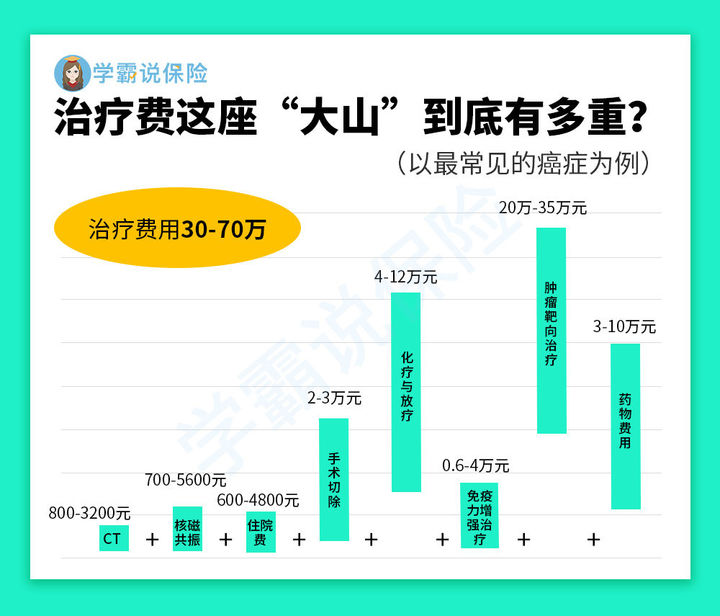

学姐以常见的癌症为例给大家讲讲重疾这座治疗费用“大山”有多重,如下图:

图中我们可以看到癌症的治疗费用在30-70万左右,所以学姐建议重疾险保额是30万起步,50万才能做到较为充足。

除此之外,大家还需要关注是否具有额外赔付的保障。

额外赔付的保障意味着在既定条件下我们可以拿到更多的赔偿金,这无疑是保障力度更强、更人性化的保障。

例如这款热门的同方全球的凡尔赛1号,60周岁前可额外赔付80%,60-64周岁(含64岁)可额外赔付30%。

也就是说,假设投保50万凡尔赛1号,在60周岁前不幸患上重疾,则可以一次性拿到90万的赔偿金,这简直不要太香!

多出的40万无论拿来做术后康复、营养的费用也好,还是用来补偿家庭收入损失也好,都是十分实用的,值得点赞!

当然,不能单看这一个保障就对一个重疾险产品下定义。同方全球的凡尔赛1号究竟如何,且看详细测评:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com想必大家都知道,买重疾险是需要进行核保的。

核保条件越宽松,投保的可能性就越高。

特别是一些本身身体有一些小问题的小伙伴更要选择核保条件宽松的重疾险产品,这样被正常承保的可能性更大~

不仅如此,身体有小问题的小伙伴想要顺利投保还需要掌握一些小技巧,学姐为大家整理好了一份干货,赶紧领取:

投保时,健康告知有什么小技巧?weixin.qq.275.com想要买到一份好的重疾险产品一定要注意保障全面、保额充足、核保容易这三个要点。

有了判断基础之后,就可以对市面上的重疾险产品多看看多对比,根据自身需求选择最合适自己的一款~

最后,学姐送给大家一份热门重疾险对比表,记得领取哦:

全国热门的136款重疾险对比表weixin.qq.275.com

往期推荐

往期推荐