据统计,8月2日郑州新增本土13例,无症状50例。此轮疫情与缅甸入境患者毒株高度同源,关停全市A级景区、网吧、KTV等场所。

新冠疫情稳定性差,复发性、传播性强,我们在做好自身防护的同时,最好还是通过上保险来预留风险转移手段。

说到保险,最近一款名叫深圳专属重疾险的产品火遍全网,据说这款产品并不简单,性价比超级高。

这款产品究竟如何呢?就由学姐来揭开它的神秘面纱吧~

在开始之前,请先确保你已经了解相关的保险知识点了:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com

本文重点:

深圳专属重疾险长什么样?

深圳专属重疾险值得买吗?

一、深圳专属重疾险长什么样?

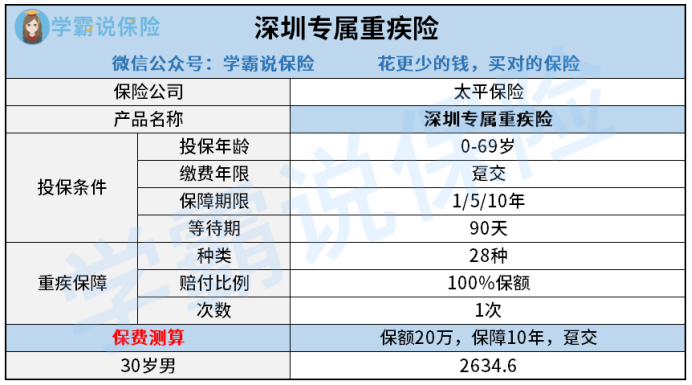

由于深圳专属重疾险的承保公司有11家,可自由选择承保公司,学姐就以太平保险作为承保公司,来看看深圳专属重疾险的精华图吧:

如图所示,深圳专属重疾险承保0-69岁人群,是一款为深圳市民量身打造的重疾险产品。

可以看到,深圳专属重疾险的保障内容非常简单,只针对重疾提供保障,可以保障 28 种重大疾病,提供1次赔付,能赔100%保额。

接下来,学姐讲给大伙详细分析这款深圳专属重疾险,来看看它到底有哪些表现。

二、深圳专属重疾险值得买吗?

放眼下来,其实深圳专属重疾险的优缺点还是非常明显的。

>>深圳专属重疾险的优点

1、价格便宜

以 30 岁男性为例,投保深圳专属重疾险,买 20 万保额保 10 年,趸交保费为2634.6 元。

深圳专属重疾险的价格与市面上很多重疾险相比,价格确实便宜不少。

不过市面上也还是有跟深圳专属重疾险一样便宜好价的重疾险,大伙可以对比下价位:

十大便宜好价的重疾险大盘点weixin.qq.275.com

2、能刷医保卡投保

如果医保卡余额超过 6388 元,就可以用超出部分进行交费。假设30岁的老李想买深圳专属重疾险,20 万保额保 10 年,一次性要交2634.6元保费。

如果他的医保卡个人账户余额有9022.6元以上的话,就可以使用医保卡余额进行投保了。

3、无职业限制

深圳专属重疾险对于投保职业没有作出限制,即使高危职业从业人群,像消防员、警察之类的从业者,也是可以投保深圳专属重疾险的。

市面上很多重疾险都对投保职业做出明确规定,对比之下深圳专属重疾险就显得比较友好了。

很多人不懂职业限制对投保有什么影响,那么这篇文章可以很好地帮到你:

职业限制对投保有什么影响?请火速收藏!weixin.qq.275.com

>>深圳专属重疾险的缺点

1、不设中轻症保障

优质的重疾险产品,重疾、中症跟轻症都必须囊括在基础保障之内。

而深圳专属重疾险却在基础保障上有所缺失,只保重疾,不保中轻症。

中轻症的疾病定义比重疾轻,但患病概率并不比重疾低。

随着医疗条件的发展,检测仪器越来越精密化,重疾在早中期就能被检查出来,这样也导致中症保障的作用更加突出。

也就是说,中轻症保障能让患者在早中期得到治疗,提高治愈的概率。

优质重疾险都会涵盖中轻症保障,比如这款凡尔赛1号,不仅基础保障全面,还有很多实用性高的保障内容可供选择。

此外,凡尔赛1号的赔付比例也比深圳专属重疾险高很多,详情请戳这里了解:

买「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

深圳专属重疾险在保障内容上有所缺失,相比优质重疾险确实差远了。

2、保障期限短

深圳专属重疾险是一款保定期的重疾险,最长的保障期限也只有10年。

市面上同类型产品,基本上能保到60/70岁,相比之下深圳专属重疾险的保障期限就有些短了。

毕竟,当保险期满后,被保人极有可能因为身体出现了些小毛病而无缘再次投保,这样保障空档期就暴露出来了。

也有可能因为年龄问题被其他产品拒之门外,没法享有重疾险的保障。

这也是为什么,学姐一直推荐大伙买保终身的重疾险了,毕竟保终身的产品就不会出现上述情况。

很多人不清楚重疾险时买保终身的好还是保定期的好,那么不妨移步这里了解详情:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

3、缺失高发重疾二次赔

深圳专属重疾险不设高发重疾二次赔责任可选,保障并不全面。

以心脑血管疾病为例,作为高发重疾的一种,心脑血管疾病的复发率并不低。

《中国心血管健康与疾病报告2019》显示,我国心血管病患病率处于持续上升阶段,推算心血管病现患人数3.3亿。

相关数据显示,我国脑中风病人出院后第1年的复发率是30%,第5年的复发率高达59%。

这些数据赤裸裸地反映了心脑血管二次赔的重要性,若还是对于心脑血管二次赔的重要性有疑惑的话,不妨看看这篇文章:

「心脑血管二次赔」实用性如何,必要附加吗?weixin.qq.275.com

深圳专属重疾险缺少了心脑血管二次赔在内的高发重疾二次赔保障,确实非常遗憾了。

总结:深圳专属重疾险的优点跟缺点都比较明显,可以当成增加保额的补充,但不能称为单一保障的选择。

往期推荐

往期推荐