后台有很多小伙伴向学姐求助:

“重疾险种类好多,定期重疾、终身重疾怎么选?

消费、储蓄、返还型重疾险是什么?

好怕选不好重疾险啊!总担心会踩坑。”

不用担心!学姐给你一一道来。

由于下文涉及较多的保险专业词汇,大家先了解一下基础的保险知识,以便更好地理解后文:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

>>不同类型重疾险要如何选择?

>>重疾险有哪些选购注意事项?

>>防坑指南

一、不同类型重疾险要如何选择?

1. 定期重疾or终身重疾

我要买定期重疾险还是终身重疾险啊?想必这是很多小伙伴买重疾险时的第一个难题吧。

学姐先来给大家简单的介绍什么是定期重疾险与终身重疾险吧:

定期重疾险,顾名思义它是有期限的。保障期限有限,一般分为保20年、30年或者保至60岁、70岁。

终身重疾险,看名字就知道是保一辈子的啦,守护你一生。

要怎么选呢?

学姐告诉你:看预算!

预算不足的情况下就购买定期重疾险,保费相对便宜,也能为我们提供保障。

预算充足时,学姐首推终身重疾。

因为年纪大了以后罹患重疾的可能性更高,如果只有定期重疾险的话保障是不够的,而且到了六七十岁以后,就没有重疾险可以买了!

终身重疾险的保障是一辈子的!安全感满满的终身重疾险当然要一步买到位啦。

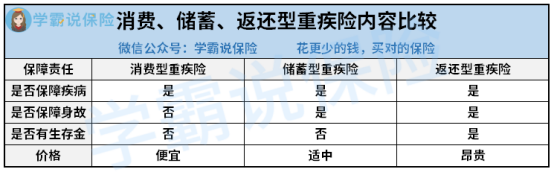

2. 消费、储蓄、返还型重疾险是什么?

购买重疾险时我们还会遇到消费型重疾险、储蓄型重疾险、返还型重疾险,这三个又是什么东东呢?

学姐把它做成一个表格供大家理解:

可以看到,消费型重疾险就是普通重疾险,患病才能理赔,其他的不管。

储蓄型重疾险一般是指含身故责任,并且保险期间为终身的重疾险,即:在保障期间没有出过险,而被保人却身故了,就能获得一笔赔偿金。

要是出过险了,在合同期间身故的话,就没有赔偿金拿啦。

返还型重疾险则是在储蓄型重疾险的基础上再多一个生存金返还——合同期间未出险,到达一定期限就能向保险公司要一笔钱。这笔钱是比保费多的,多多少就要看保险合同条款的规定啦。

同样,在合同期间出保或者身故赔偿了,就不再有返还金拿。

预算充足的情况下,学姐建议购买储蓄型重疾险,它价格适中、保障全面,性价比很高哦。

预算不足的话,消费型重疾险也是不错的选择。

二、重疾险有哪些选购注意事项?

1. 健康告知与核保

健康告知的如实填写,是会关系到后续的理赔是否顺利。

关于健康告知,学姐在这里给大家说几条小窍门,言简意赅,一看就会~

窍门一:有问必答,不问不答。

什么是有问必答呢,就是保险公司问到额度,我们如实回答,而没有问到的,我们是不用回答的。

例如小明患有小三阳,相投一款重疾险,而健康告知关于肺部的情况仅问到了肝硬化和肝炎,此时,他就不需要告知小三阳这一健康异常。

窍门二:注意询问的时间范围。

一般健康告知问及病史,是会有具体的时间范围的。

比方说“过去一年内是否发现健康检查异常并要求进一步治疗”,那我要是在前年测出了心电图异常,去年和今年没做体检,我就不需要告知心电图异常啦。

窍门三:投保前不要体检。

这是因为我们的健康告知,是根据已有的可查数据来进行的。

也就是说,没有病史记录的话,在保险公司眼里,我们就是健康体。

而且,最好是等到等待期以后再体检哦。

关于健康告知就不展开细讲啦,想知道更多内容的话,学姐都放在这里了哦。

投保时,健康告知有什么小技巧?weixin.qq.275.com

2. 保额

关于保额,大家有时候可能会欠考虑。毕竟对罹患重疾后,到底需要多少保障我们是没有概念的。

在挑选重疾险时,想必大家就已经消耗掉了大量的精力,投保时面对保额的选择,又陷入了难题。

接下来学姐就从客观科学的角度对保额进行分析。

对于保额的选择,我们应该从罹患重疾后,可能会遇到的花费说起。请看下图:

可以看到,罹患重疾时的预计损失可分为:直接损失和潜在损失。

除了治疗的费用,还有康复费和误工费等支出,势必就会加重家庭经济负担。

重疾治疗的费用一般在30-70万元,为了能够保障医疗保障覆盖不到的范围,学姐建议我们在选择保额时,可以选择50万元的,这样的话既保障了治疗,也能在一定程度上保障治疗康复期间的其他损失,而且保费也较为适中。

当然,选择更高保额,也就意味着保费也会随之上涨,关于保额的选择学姐就不再细说了,想了解更多内容的小伙伴可以在下面自取哦。

保险买多少保额合适?说说里面的门道weixin.qq.275.com

三、防坑指南

1. 留意高发轻中症是否缺失

为什么学姐不讲重疾种类呢,而讲轻中症的缺失呢?

这是因为国家已经帮我们把了一道关:要求每款重疾险必须包含高发的28种重疾。但轻中症却没有要求。

所以,我们要注意的是这28种高发重疾所对应的轻中症是否包含在内。

例如高发重疾之一的“脑中风后遗症”,它对应的轻中症为:轻度/中度脑中风。

如果不包含对应轻中症的话,我们要是患上轻度/中度脑中风,就得自费治疗,又或者要等他演变成重疾“脑中风后遗症”了再申请理赔?这显然是很坑的了。

2. 小心分组不合理

分组可是个大坑哦。

保险公司为了降低成本,将病症进行分组,每一组疾病只赔付一次。

例如XX人生2019的重疾分组:

重疾3次赔付分3组,它不仅没有把极其高发的恶性肿瘤单独分一组,还将其与另外两种高发重疾放在一组,这样的话大大降低了二次赔付的概率。要是患上恶性肿瘤进行赔付了,后续再查出终末期肾病,就直接不赔!

这种分组就是大大的坑!一定要避开!

优秀的重疾分组应该是:恶性肿瘤单独一组,其他高发疾病分的越散越好。

中症以不分组、无间隔期为最好。

关于重疾险的分组问题,细讲起来又是长篇大论了,学姐整理好放下面啦,感兴趣的小伙伴可以看看哦。

重疾险选分组好还是不分组好?关键看这点!weixin.qq.275.com

四、总结

最后,学姐想说:挑选重疾险的难度不亚于挑对象。不仅要看它属于什么类型,还要看他的内在条款如何。更重要的是,它是否适合我们,如果一味追求高标准:保终身、高保额、保障全覆盖的话,那这个保费可就太贵了,一般人难以承受。

所以学姐在上面给大家简单罗列了参考标准,预算不足时,大家可以根据自身需要,进行适当的取舍。

保险不一定要最好,但一定要有。快为自己和家人配置上重疾险,提前做好保障吧。毕竟疾病拜访,可是不敲门的。

世面上重疾险产品有很多,一款一款看过去工作量可谓是有点大,学姐给你们做了以下推荐,快来看看吧~

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐