父母亲的爱总是那么无私,“女儿查出重病,80岁老父亲带着毕生积蓄连夜赶到医院”的视频,让不少网友泪目!

这让学姐想起人们常讲的一句话,如果你罹患重疾,我砸锅卖铁,也要治好你!

而李静远医生是这么说的:锅,不值钱;铁,更不值得一提。就算真的砸了卖了,在重疾面前也是杯水车薪。

面对重疾,你所需要的是保险。没有保险,险与裸奔!

那学姐今天便借此机会,好好与大家说说信泰人寿如意金葫芦初现版重疾险,剖析这款产品的原因是,很多朋友想知道月入9000元能不能买?以及这款产品都保什么?

测评之前,大家不妨拿如意金葫芦初现版与热门重疾险来个大PK:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

>>>如意金葫芦初现版的保障内容大揭秘!

>>>月入9000元,能买如意金葫芦初现版吗?

>>>学姐总结

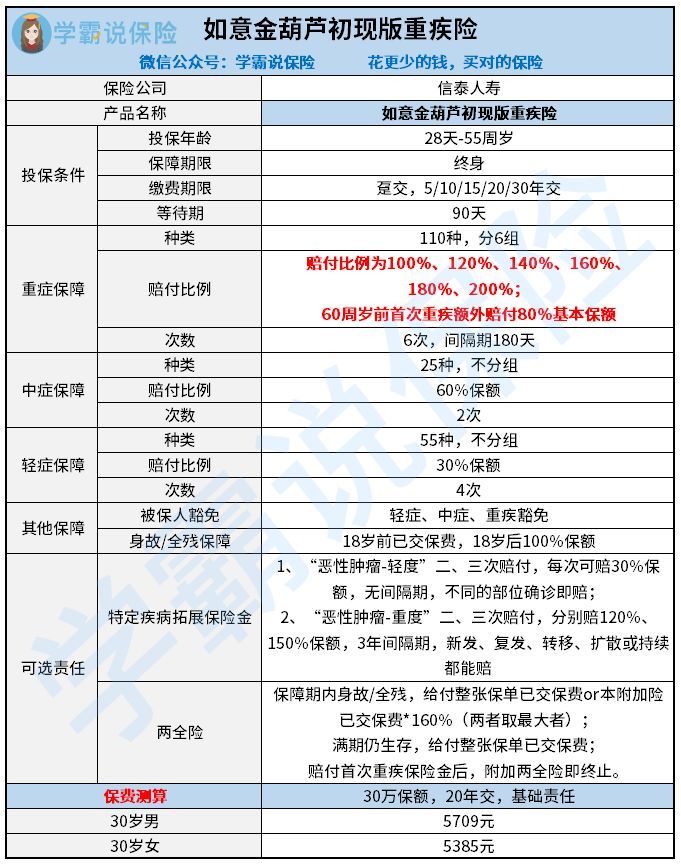

老规矩,学姐先行奉上如意金葫芦初现版的保障精华图:

如意金葫芦初现版是一款多次赔付型重疾险,基础保障内容全面,可选责任也比较丰富且实用,那这款重疾险值不值购买?关键还得看这几点:

1、重疾额外赔付比例高

如意金葫芦初现版的重疾保障110种重大疾病,并分为6组,最多可赔付6次,赔付比例依次递增20%。

此外,如意金葫芦初现版的重疾保障在60周岁前首次确诊重疾的话,可额外赔付80%基本保额。

假设李先生投保如意金葫芦初现版50万保额,要是他在60周岁前确诊重疾,那李先生最高可获得90万保险金。

学姐真的不得不感叹如意金葫芦初现版出手是真的大方,太会为消费者着想了!

不过,现在市面上不缺乏好的重疾险,如果你想拥有一款比如意金葫芦初现版还要好的重疾险,那这篇文章一定不要错过:

昆仑阿波罗多次赔重疾险全网最全测评来了,买前必看!weixin.qq.275.com

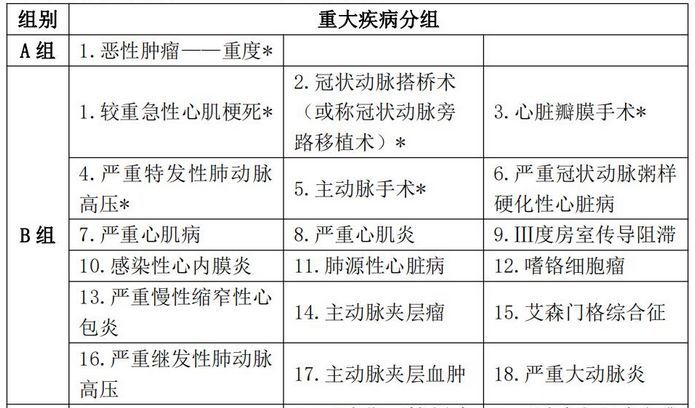

2、重疾分组合理

一款优秀的多次赔付重疾险,关键还得看重疾分组是否合理。那如意金葫芦初现版这款重疾分为6组的重疾险,其分组究竟合不合理呢?

大家不妨将目光移到下图:

看完如意金葫芦初现版的重疾分组,学姐为它点赞!

如意金葫芦初现版的重疾分组十分合理,将发病率最高的“恶性肿瘤—重度”单独分为一组,从而降低该疾病对其他重疾理赔的影响。

然而,优秀的地方还不止这一点,如意金葫芦初现版还将“恶性肿瘤”、“急性心肌梗塞”、“终末期肾病”、“冠状动脉搭桥术”、“脑中风后遗症”、“重大器官移植术”这6种比较高发的疾病分散在四组。

如此一来,就能增加被保人的理赔概率,实在太优秀了,说着说着学姐都心动了!

3、附加责任—恶性肿瘤三次赔

根据卫生组织的最新数据显示,2020年全球新发癌症1929万例,其中我国新发癌症475万人,平均每分钟有8个人被确诊癌症,占全球23.7%。

在人们心中,癌症就是绝症的代名词,一旦罹患癌症,神仙也回天乏术!

但实际上只要早期发现,并不是不治之症。

那如果投保如意金葫芦初现版,其可选责任—恶性肿瘤最高可赔付3次,这波操作对于癌症患者而言,增加癌症患者与病魔对抗的信心,妥妥的!

不过,要说起恶性肿瘤三次赔这项可选责任,学姐之前测评的凡尔赛1号重疾险也是如此优秀,感兴趣的朋友戳:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

既然如意金葫芦初现版这么优秀,那比较适合哪些人群购买?月入9000元能买吗?下文告诉你答案!

学姐以30岁李先生投保30万保额,分30年交,不附加任何可选责任为例,一年也只要4482元。

那对于月入9000元的朋友来讲,投保一份如意金葫芦初现版绰绰有余,大家就放心吧!

当然,学姐推荐月入9000元的朋友购买如意金葫芦初现版,不单是如意金葫芦初现版的性价比高哦~

更重要的还是如意金葫芦初现版的缴费期限比较灵活,有趸交/5/10/15/20/30年可选。

那缴费期限有这么多选项可以选择?选哪个比较划算呢?不知道千万别乱来:

要知道,缴费期限越长,对于预算不充足的朋友来讲是很友好的,这样每个月平均下来的保费就不会很高,在一定程度上能够减轻经济压力。

更值得关注的是,缴费期限越长,就越有机会触发豁免条款,这样后续保费不用交,保障还继续有效,想想就很美!

不过,要真说起月入9000元的小伙伴为啥适合购买如意金葫芦初现版,这个重要原因你必须知道:

小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!weixin.qq.275.com

综上所述,如意金葫芦初现版的性价比很高,不仅保障内容全面、重疾保障力度全面、恶性肿瘤多次赔付、重疾分组合理等亮点,而且在性价比方面真的很高!

那如果现在有想买重疾险,且追求性价比高、保障内容全面、赔付比例高的朋友,如意金葫芦初现版绝对是你的首选!

往期推荐

往期推荐