到现在,学姐身边还有不少人认为保险是骗人的,前段时间有个多年没见的同学找到学姐,吐槽说自己买保险被坑了。

一问才知道原来他为父亲买了份重疾带有隐形分组的多次赔付的重疾险产品,导致有些不同的疾病也只能赔一次,所以他觉得保险是骗人的,这不业务员又向他推销了一款海保大金刚2021重疾险,所以小心谨慎的他来问问我这款产品到底能不能买。

借着这次机会,学姐好好和大家唠唠这款产品,顺带教大家如何看一家保险公司靠不靠谱。着急的朋友不如看看这篇浓缩文:

海保人寿「大金刚2021」新定义重疾险值得买吗?这篇文章告诉你答案!weixin.qq.275.com

海保人寿「大金刚2021」新定义重疾险值得买吗?这篇文章告诉你答案!weixin.qq.275.com

海保大金刚2021怎么样,值得买吗?

海保人寿靠谱吗?

老规矩,先来一张产品形态图给大伙儿看看:

从图中我们不难发现,海保大金刚2021是一款重疾单次赔付的重疾险,主要面向的是30天-55周岁的人群,这样的承保年龄范围非常普通,毕竟市面上还是有部分重疾险的最高投保年龄可以去到60周岁。

接下来就让学姐好好和大家分析一下这款产品的优缺点各有哪些:

优点:

1、投保职业广

海保大金刚2021重疾险的承保职业范围是1-6类,相比于那些承保职业类型为1-4类的重疾险产品,海保大金刚2021对一些危险职业人员还是十分友好的,毕竟这些高危职业人员和我们一样同样需要保障。

2、缴费方式多样

和市面上大多数主流重疾险不同的是,海保大金刚2021的缴费方式支持年交和月交。年交的话支持10/15/20/30年四个选项,月交的话比较适合做更精准的资产规划,毕竟如果年交是需要一次性拿出一笔钱来的,如果没有做好合理的资产规划,想要拿出一大笔钱还是比较困难的。

如果不知道自己适合哪种缴费期限的朋友,不妨看看这篇文章:

缺点:

1、缺失中症保障

凭借着多年的经验,我深知作为一款合格的重疾险产品,其基础保障起码要包括轻症、中症和重疾,然而令学姐感到十分意外的是海保大金刚2021重疾险居然没有中症保障,真应该好好反省一下了。

现在随着时代的发展,人们的物质水平在不断地提高,越来越多人关注健康疾病的问题,每年积极地体检,能够发现并及时治疗相关疾病。

与重疾相比,虽然中症的病情没有重疾严重,但也需要一定的治疗费用,如果能在中症时期拿到保险公司的理赔费就没必要拖到重疾,疾病越早治疗,治愈率就越高,中症保障的设置极大地鼓励了患者早发现早治疗。

如果想要知道哪些重疾险产品是有中症保障的,不妨领取这份对比表参考一下:

全国热门的136款重疾险对比表weixin.qq.275.com

2、等待期太长

海保大金刚2021重疾险的等待期居然长达180天。

通常重疾险的等待期一般有90天或180天,等待期的意思就是等待这段时期过了,保险的保障责任才真正生效,可见对于消费者来说,当然是等待期越短越好,这样就能越早受到保险的保障了。

这一点海保大金刚2021重疾险还是没有做到位。如果不知道等待期对大家来说有多重要的话,那真得好好看看这篇文章了,避免自己踩坑:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com

所以通过上面的分析,我们知道了虽然海保大金刚2021重疾险投保门槛低,且对高危职业人群十分友好,但这款产品不仅缺失重要的中症保障,而且等待期太长了,对消费者不太友好,所以建议大家优先选择其他性价比更高的重疾险,例如下面这十款就很不错:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

产品分析完了,但有的小伙伴还是很担心承保的公司到底靠不靠谱。作为小白来说,该怎么判断某家保险公司靠不靠谱呢?学姐以海保人寿为例,再给大家讲讲保险公司该怎么看。

先来看实力背景,海保人寿成立于2018年5月,总部位于海口市,注册资本15亿,要知道想要成立一家保险公司,最低的注册资金是2亿,而且还是要实缴资本,可见海保人寿的综合实力还是不错的。

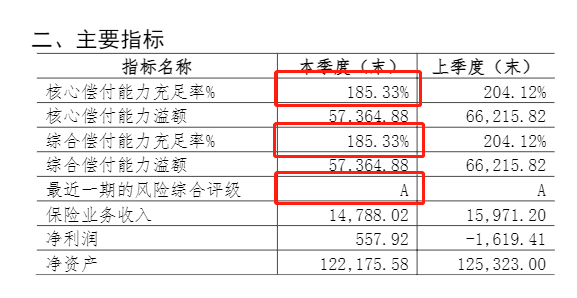

但我们作为消费者最关注的当然是这家公司到底赔不赔得起,想要衡量一家保险公司赔不赔得起看的就是偿付能力。

偿付能力主要看这三项指标:综合偿付能力充足率、核心偿付能力充足率和风险综合评级。

中国保监会规定,保险公司的综合偿付能力充足率不应低于100%,核心偿付能力充足率不应低于50%,风险综合评级应在B及以上。

根据学姐搜集到的资料来看,海保人寿在2021年第一季度中,综合偿付能力充足率和核心偿付能力充足率均为185.33%,风险综合评级为A级,要高于那个标准,可见这家公司还是蛮靠谱的。

但是学姐在这里还是要建议大家,尽管保险公司靠谱还是要以产品为主,看清楚当中的条款,这样才能避免自己踩到不必要的坑。

往期推荐

往期推荐