信泰人寿旗下的产品,一直以来都以高性价比著称,全面的保障内容更是俘获了众多消费者的芳心。但要说起信泰人寿这个公司本身,很多朋友就不太了解了,这也说明用心打造产品优势,哪怕承保自名不见经传的保险“小公司”,照样能成为红极一时的爆款~

不论公司出不出名,产品好才是硬道理!如果你到现在还在纠结买保险能不能信得过小公司,那你就得读一下这篇文章扫扫盲了:

买保险,到底是大公司还是小公司好?weixin.qq.275.com

买保险,到底是大公司还是小公司好?weixin.qq.275.com

信泰人寿实力大爆料

信泰人寿王者产品取胜秘诀

信泰人寿保险成立于2007年,总部在杭州,注册资本高达50亿元!随便能甩出几十亿人民币,信泰人寿可不是什么默默无名的小公司!据悉,信泰人寿在2020年原保费收入为454.51亿元,在浙江、江苏、北京、河北和福建等省市已经设有18家分公司,实力还是相当雄厚的:

信泰人寿背景大调查,底细摸得一清二楚weixin.qq.275.com

学姐知道很多不太了解保险的人,买保险前无非就是担心信泰人寿靠不靠谱,以后不理赔怎么办,会不会倒闭等等。

这纯属是想太多,每一家保险公司都是保监会精心筛选出来的,从保险牌照审批、保险公司设立要求、产品开发及销售、理赔以及资金,每一步每一环保险公司都受到严格的把控。在银保监会如此严厉的监管下,保险公司想出幺蛾子都难,信泰人寿也同样如此。

至于信泰人寿会不会倒闭的问题,且不说那么强大的资金实力轻易倒不了,哪怕真的倒了,还有银保监接手管理,牢牢把持着保险行业的下限。具体可以看这篇文章:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

学姐可以确定的说无论保险公司规模是大是小,都有银保监会给我们撑腰,你放一百个心,绝不会让你吃一分钱的亏!

至于信泰人寿的理赔问题,我们还得来看一下它的偿付能力和风险评估两个指标,不知道这两个关键点的这篇文章给你详细解答:

当我们在看保险公司的时候,偿付能力和风险评估究竟是啥?weixin.qq.275.com

简单说就是《中华人民共和国保险法》里对保险公司定下了监管要求,对于以下规定不达标的公司,会进行必要的监管措施,有银保监做靠山就是这么有安全感~

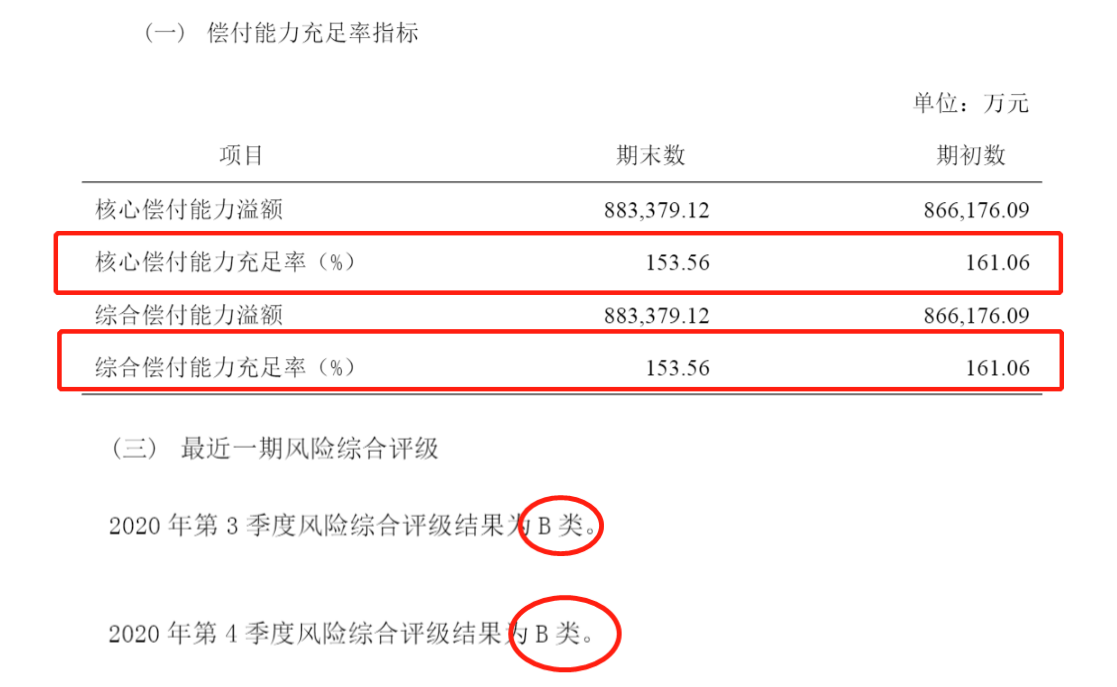

只有满足这些条件的才能算是靠谱的保险公司,学姐通过中国保险行业协会查询到信泰人寿最近的披露信息:

信泰人寿的综合偿付能力和核心偿付能力都远超保监会的要求,靠不靠谱不需要学姐多言了吧。而且最近两期的风险等级都是B,同样符合保险法的要求,信泰人寿绝对是信得过的!

二、信泰人寿王者产品取胜秘诀

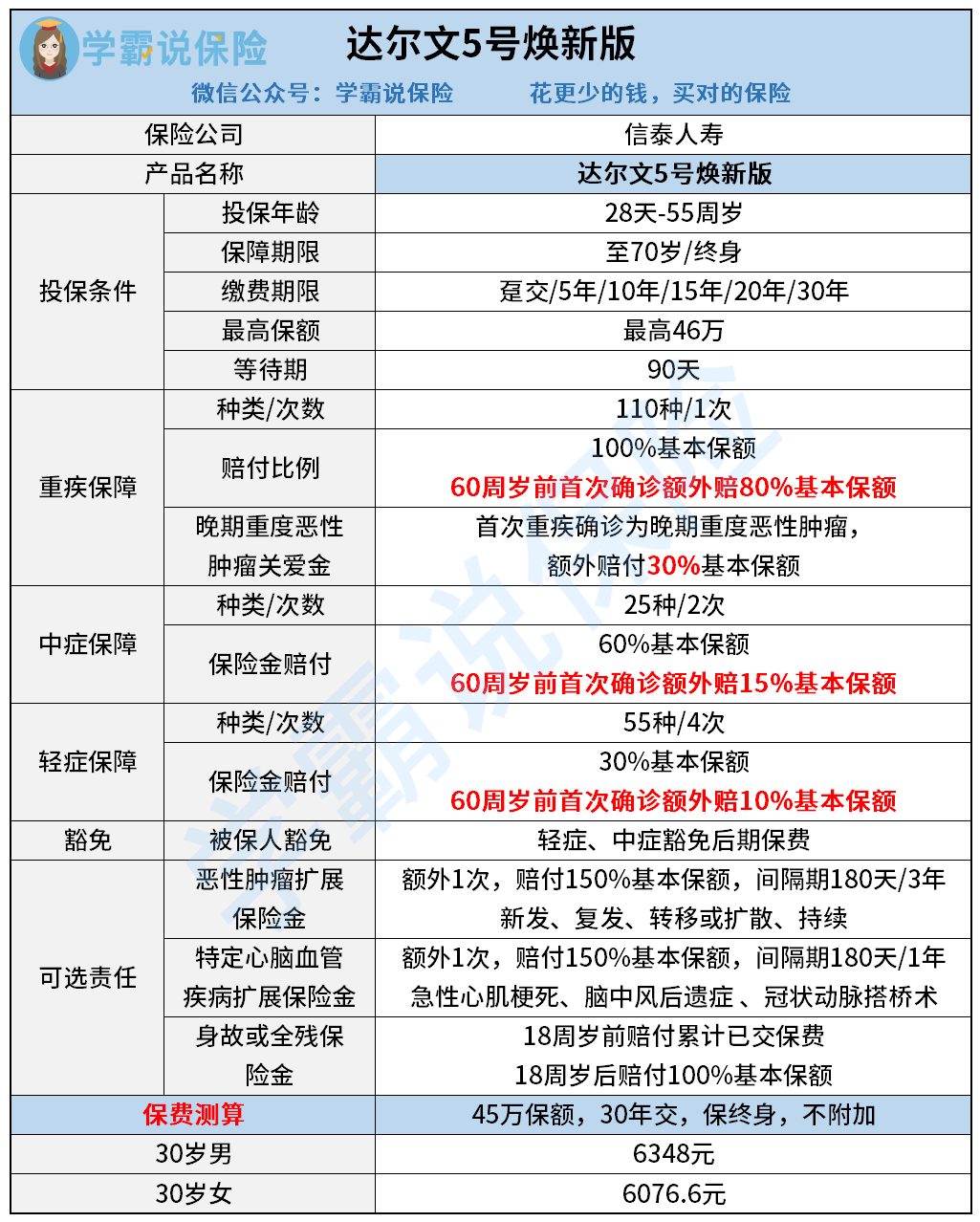

信泰人寿近来风头正茂的当属旗下的达尔文5号焕新版重疾险,不仅范围广赔得多,投保也高度灵活。达尔文5号焕新版是如何做到以一敌百,击败各大公司产品的?学姐今天就带大家来好好扒一扒~我们先来看产品测评图:

达尔文5号焕新版不仅基础保障全面,还可以灵活选择附加身故、恶性肿瘤二次赔、特定心脑血管疾病二次赔,提供全方位保障的同时,不强制捆绑责任还给了消费者更大的选择空间。

1、赔付力度大

达尔文5号焕新版延续了之前的高赔付优势,在60周岁前保障加码,重疾最高可以赔到180%的基本保额,中症最高则可以达到75%的赔付比例,轻症也能最高获赔40%的基本保额。市面上轻中症也有额外赔的重疾产品本身就很少,达尔文5号焕新版这样的赔付比例可以说是数一数二。

2、新增特色保障

达尔文5号焕新版还增加了一项“人无我有”的“首次恶性肿瘤晚期额外赔”,也就是说,如果在60周岁之前确诊恶性肿瘤晚期,能得到210%保额的赔偿金!投保45万保额能够获赔94.5万元。

因为部分恶性肿瘤因为前期没有太大的不良反应,所以很难被发现,等到有问题再去检查,就已经恶化成晚期了,比如白血病、肝癌等疾病。达尔文5号焕新版这项特色责任的实用性还是很强的。

重疾险产品保障的恶性肿瘤实际上保的就是癌,而截止2020年,我国癌症新发病例就以457万人数占居世界第一,所以做好这方面的保障是很有必要的,尤其是有家族癌症遗传史的朋友。

当然说到癌症保障力度还是不得不提同方全球的凡尔赛1号重疾险,对癌症可赔三次,实现二癌升三癌,比较重视癌症保障的朋友千万不要错过:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

一般来说,保险公司给产品的保费定价要考虑多种因素。比如保险产品所提供赔偿责任的风险发生概率、公司的运营成本等等。信泰人寿的很多产品之所以保障好还便宜,就是因为它通过互联网进行销售,节省了不少网点租金和人力成本。

再加上信泰人寿的偿付能力符合监管要求,消费者的保障权益能得到保证,大家完全可以放心信赖。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐