不少人会担心,购买小保险公司的产品,后期的理赔会很麻烦,会有各种各样的纠纷。

万一小保险公司倒闭了,那我还有保障吗?

万一以后出险,我的保单由谁来负责?

为了解决这些疑惑,学姐今天就来念叨念叨这个问题。

首先需要明确的是:

保险理赔麻烦不麻烦,与保险公司的大小没多大关系。

倒是与投保姿势正确与否,理赔流程是否对头有关。

要看当时买的姿势美不美,和日后理赔的理由对不对。

那理赔到底是啥,不懂的朋友可以先看这篇了解一下,有个初印象:

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道weixin.qq.275.com

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道weixin.qq.275.com

关于这个问题,我们直接来解决两个关键点:

Q1:小保险公司到底靠不靠谱?保险公司不是说谁想开就能开的,没有几个亿的资本是没有办法开的,并且,保险公司是受到银保监会这个大佬监管着的!

从保险牌照审批、保险公司设立要求、产品开发及销售、理赔以及资金,每一步每一环保险公司都受到严格的把控。另外,自2016年起实施中国第二代偿付能力监管制度、再保险公司的风险分散设置,把保险公司经营过程的方方面面都纳入监管。

换句话说,保险公司想想“耍花招”都不行,银保监可是会牢牢把持着,整体而言非常的可靠安全!

保险理赔

保险理赔

那我们平时所说的“大保险公司”和“小保险公司”是什么情况?

其实大概跟我们对保险公司的认知情况有关。

比如说,平安人寿、中国人寿等这些成立时间较长、知名度较高的保险公司,大家可能都会主观的认为他们就是“大公司”(当然,他们本身实力就很强)。

而一些成立时间较短,知名度较低的险企,比如复兴联合、百年人寿等,大家可能为认为他们是“小公司”,毕竟看上去,这些险企成立的时间又不长,保险产品又不算很多很全面,并且线下的网点好像也没几个。

但学姐想问,这些感觉是“小公司”的险企,就真的“小”吗?

保险理赔

保险理赔

就拿复兴联合这家险企来举例,它是由复星集团等6家股东共同发起、在2017年年初成立的专业健康保险公司,注册资本达5亿元人民币。

而它背靠的上海复星集团,相信不少小伙伴都有所耳闻吧,目前拥有钢铁、房地产、医药、零售和金融服务以及战略投资业务。

而且,它还与国内大部分三甲医院和知名医药科研机有一定的合作,医疗资源上可是很牛的。

这么看下来,你还会觉得“小保险公司”小吗?还会觉得他们不靠谱吗?

当然,有比较关注保险行业的小伙伴可能会问,那为什么有时会看到一些保险公司经营不下去了,破产了的情况,这真的能行吗?

这一点,小伙伴们可以放心,前面说了,保险公司是受到银保监这个大佬监监管着的,但凡保险公司有个什么风吹草动,银保监都会牢牢把控着,大体上是安全可靠的。

退一万步讲,万一保险公司真的走不下去了,银保监会也是会接手的。

直白地说,只要我们买了保险,即便是保险公司没了,我们的保单还是会继续生效的,照样能正常理赔。

篇幅有限,想了解这一点的朋友可以戳这篇干货,深入了解一下:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

看到这,相信大家对保险公司是否靠谱也有一定认识了。

那理赔麻烦不麻烦,关键要看哪个?我们应该怎么做呢?在这里,学姐给大家简单归纳为投保前和投保后两大要点。

①投保前:明晰所购买的保险责任。

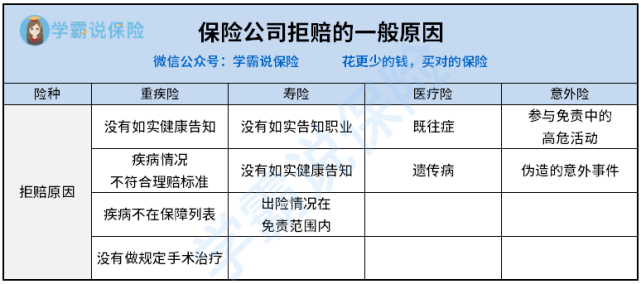

学姐给大家总结了几大常见的拒赔原因:

(理赔案件中常见的拒赔原因)(理赔案件中常见的拒赔原因)

(理赔案件中常见的拒赔原因)(理赔案件中常见的拒赔原因)

可以看到,在理赔案件当中,最为常见的拒赔原因大致是没有做好健康告知,或者是不清晰保险里头的保障内容合保障责任是什么所造成的。

所以,我们在投保前一定要清晰这款保险保障的是什么,有哪些保障内容、保险责任,已经免赔责任等等。

像上表,重疾险列举的“疾病情况不符合理赔标准”、“疾病不在保障列表”等这类情况,就是没有明晰所购买的保险究竟保障什么,不保障什么。

②投保时:做好健康告知

上述可知,没有做好健康告知也是导致拒赔的一大原因。

所以,我们在投保前,一定要做好健康告知,严格遵循“有限告知”的原则,要仔细阅读健康告知,清楚健康告知包含什么,不包含什么,严格与自己的情况一一对应,保险公司问什么就回答什么,如实回答,不要隐瞒欺骗,否则理赔时会产生不必要的纠纷。

那健康告知具体要怎么做,有什么要点呢?想了解的朋友可以看这篇干货:

投保时,健康告知有什么小技巧?weixin.qq.275.com

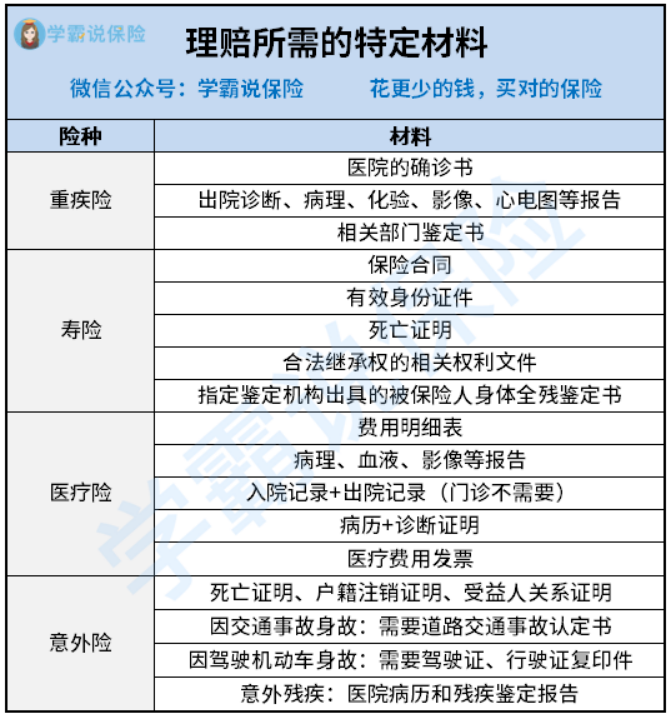

③理赔时:配齐理赔资料且及时报案,积极配合

这一点也相当关键,我们出险之后立即报案并准备相关资料,这个过程越快越好。

并且,不同的保险,不同的保险事件,需要准备的资料也有所不同。

这里,学姐给大家整理了四大险种一般所需要的特定资料:

理赔资料

理赔资料

当然,具体的还是要看保险公司的要求。

配齐理赔资料后,我们要及时报案,严格按照理赔流程走,无特殊的情况下,只要符合保险合同中的理赔条件,理赔资料准备齐全,保险公司都会正常的理赔。

关于理赔,学姐就不再啰嗦,想继续了解如何又好又快的理赔姿势的朋友,可以戳这篇:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!weixin.qq.275.com

往期推荐

往期推荐