很多身体条件好的人会认为:我身体健康得很,搬砖扛米熬大夜都不成问题,又何须买重疾险呢?

基于这种思想,很多健康的朋友对重疾险嗤之以鼻,然后继续月光,继续潇洒快活地过日子。

等到疾病找上门了,再想买重疾险却买不上了,止不住叹气,后悔啊..

所以,身体条件好的人到底应不应该买重疾险呢?学姐这就给大家分析一波!

开始分析前,大家也可以先看下专家怎么说:

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

>>身体条件好的人为什么要买重疾险?

>>除了重疾险,身体条件好的人还要买哪些保险?

重疾险本质是收入损失险,保的是保险条款约定的重大疾病。

当被保险人所患疾病符合理赔条件时,保险公司一次性赔一笔钱。理赔款拿到手之后,我们可以自由支配。

所以身体条件好的人为什么有必要买重疾险呢?

对于这个问题,学姐认为主要原因有二:

1. 国民患重疾几率极大

很多人会认为重疾险没必要买,是因为觉得疾病离自己很远,身体健健康康的,根本就不会有什么重病,买保险不就是白白浪费钱吗?

我们用数据说话。

人一生罹患重大疾病的几率高达72.18%,以前闻所未闻,现在已见怪不怪。

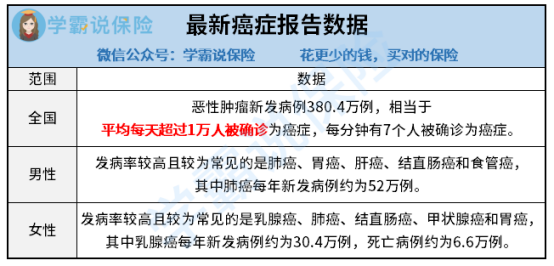

癌症作为重疾的典型代表,相信大家应该都听过,我们来看看国家癌症中心全国最新癌症报告数据:

面对如此可怕的数据,还觉得疾病离自己很远吗?

2. 重疾治疗费用极高

如下图所示,癌症作为重疾中的常见代表,治疗费用林林总总加起来起码要30-70万,普通家庭一下子要这么多钱根本就拿不出来。

这时,重疾险的重要性就体现出来了,保障医疗费用的同时,还可以用来补偿因患病无法工作而损失的工资收入、继续还车贷、房贷,维持家庭日常生活等。

市面上的重疾险这么多,学姐也整理了一份优秀重疾险榜单可供大家参考:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

那么,除了重疾险,身体条件好的人还要买哪些保险才能全面转移风险呢?我们继续分析。

人的一生,会面临三种主要的风险:疾病、身故和意外,即“病死残”。

所以,大家一定要未雨绸缪,人身保障要做好,该买的保险尽量都买上。

以下几个险种和重疾险一样,都是必入险种:

1. 百万医疗险

百万医疗心险跟医保一样,属于报销型保险。

先看病,花了多少钱,凭发票报销,报销的钱不超过实际的花费。

没有疾病种类、治疗手段的限制,即使是意外住院,也可以报销。

所以当疾病严重程度达不到重疾标准,重疾保险无法赔付时,我们可用医疗险理赔。

医疗险和重疾保险一起购买,可以互相弥补不足,全面覆盖大病风险。

2. 寿险

寿险非常简单的险种,身故/全残就赔钱。

定期寿险只保障固定的一段时间,具有“低保费、高保障”的优点,它比较适合上有老下有小的中年人来投保。

万一不幸去世,还能留一笔钱来偿还房贷、抚养儿女、赡养父母等,不会让家庭陷入沉重危机。

建议大家选择定期寿险,一般保障到退休年龄即可。

需要注意的是,由于小孩子和老年人一般都不承担家庭的主要经济责任,所以不建议给孩子和老年人购买寿险。

3. 意外险

意外险主要保意外医疗、意外伤残/身故。

意外医疗,主要用于小意外,比如不小心跌倒了,被猫抓伤被狗咬了,都可以报销。

意外伤残/身故,主要用于大意外,比如车祸、火灾等导致身故或者残疾,可以获得一笔理赔金,应对康复期的日常支出或留给家人。

意外险很便宜,往往几十块钱就能买到几十万保额了,性价比非常高,建议人手一份。

若还不是很了解四大险种之间的区别,可以补充看下这篇文章:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

建议大家在自己身体健康时就尽快将人身保险都配置上,毕竟对咱普通人而言,当风险来临时,唯保险有及时变现的能力。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐