随着保险意识的提高,不少人在理财时也会下意识想到保险产品,而“年年/月月领钱”的年金险更是成为了大多数朋友的选择。

昨天学姐就收到了一名网友的私信,该网友称想买一款年金险来养老,有人给他推荐了恒大人寿的锦绣源年金保险,具体好不好他也不知道,故想听听学姐的意见。

得嘞!学姐的产品测评报告已送达,请注意查收↓↓↓

本文重点:

恒大锦绣源年金保险有什么优缺点?

锦绣源的收益情况何如?

买锦绣源用来养老合适吗?

一、恒大锦绣源年金保险有什么优缺点?考虑到有些新来的朋友可能对年金险不是那么了解,大家可以查阅学姐之前写的相关文章补补课哈~

学会这招,远离年金险99%的坑weixin.qq.275.com

学会这招,远离年金险99%的坑weixin.qq.275.com

下面就来看看今天的测评对象:

通过研究保险条款,学姐总结出了这款产品这几个特点:

1.年金每年增长

锦绣源有两种年金领取方案:

方案一:5年后领取,首次领6%的保额,次年领取(6+1)%…

方案二:10年后领,首次领8%,次年领取(8+2)%…

相信大家都发现了,这款年金险的年金是按比例增长的。根据投保人所选取的起领时间不同,首年领取的比例和次年增加的比例也有所不同。

学姐之前带大家测评过很多保额每年按比例递增的年金险,比如这款信泰人寿家的如意享(七金版),每年保额就能递增7%,年金按比例增长的产品倒是见得不多。

被夸上天的信泰如意享(七金版),真的保证4.05%的高收益吗?weixin.qq.275.com

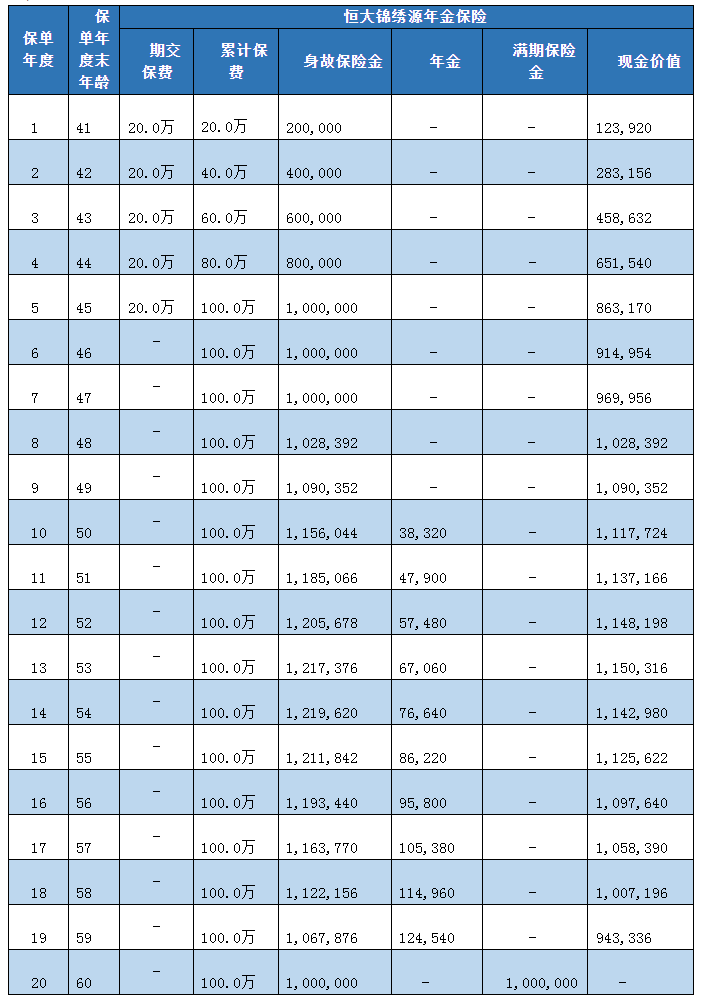

按照表格中的投保案例来算,被保人首次领取年金可得38320元,次年能领47900元,而且由于这款产品是满期返还保费的,20年后所交的100万还能拿回来。相当于每年领到的好几万的年金,都是利息,这样想很划算哪。

2.资金返还快

这款产品的年金起领时间为第5个保单日和第10个保单日,也就是说,最快5年后就可以开始领取年金,资金返还的速度对比其他年金险来说算是快的。

若是投保后的几年内又有其他财务计划,刚好这边的资金也在慢慢回笼,一定程度上避免了家庭资金周转困难的情况。

虽然以上两点都很吸引人,但是锦绣源的这一点不足——只能保障20年,大家千万不能忽视,这几乎决定了这款产品是不是适合你。

这款年金险的保障期限只有20年,也就是说20年后,其保险责任就结束了。

很多人想着年轻时攒点钱买份年金险,等到退休了就能年年领钱,但这款年金保险做不到,因为20年后它就失效了。

二、锦绣源的收益情况何如?既然是买理财险,收益这一块还是要关注的。学姐在恒大人寿官网找到了这款产品的收益演算图:

(40岁,男,20万保费,5年交,10年后领取)

可以看到的是,保单的现金价值在第8年就已经超过了已交保费。也就是说,过了8年后,被保人发生身故的话,得到的理赔金肯定比所交保费多,算是保住了本。

若被保人保障期间依旧存活,则一共可以领取814300元,等到保障期间结束,还可以再领取返回的1000000元保费。这听着确实稳赚不赔啊!

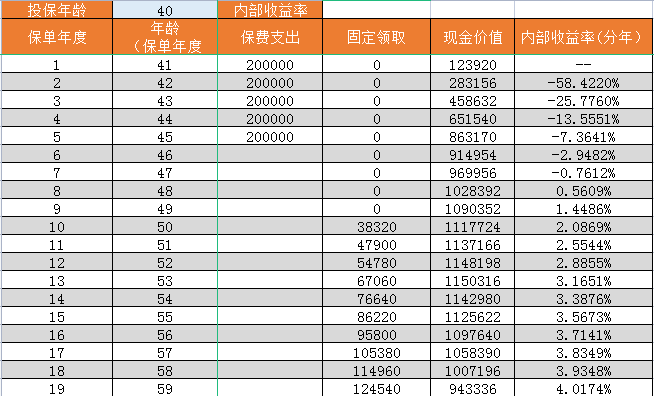

事实果真如此?学姐根据这份收益表演表算了下锦绣源的irr指数(内部收益率):

从上表可以看出,此保单确实是在第8年才开始产生收益,但前十几年的收益都不高。

在第10个保单周年日,被保人开始领取年金时,收益率才2%,这比银行的利率还低!等到保单的第15年之后,收益率才超过了3.5%。

也就是说,这款年金险后五年的收益率才慢慢变得“好看”起来,前十几年的收益就真的只是意思意思了。

三、买锦绣源用来养老合适吗?鉴于锦绣源是一款只能保障20年的产品,故学姐并不推荐大家首选它来防老,尤其是那些40岁以下年轻人。毕竟这款产品的年金最多只能领取10年,基本上被保人还没退休,保障就没有了。

要是想买养老金的话,学姐觉得这几款产品倒是挺好的,保障有特色,收益也不错:

性价比排名前十的商业养老保险大盘点!weixin.qq.275.com

往期推荐

往期推荐