这个问题问得好。

其实现在很多朋友都有了购买保险的意识,但是对于保多少,都产生过疑问。

特别是对于给付型的重疾险,许多朋友就在保额方面犯了难。

这时候我们就要考虑一个根本性的问题——保额的意义。

那么,重疾险的保额有什么意义呢?

今天咱们就来探讨一下。

赶时间的朋友可以浏览一下这篇文章,1分钟给你关于保额的全部资讯:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

保险买多少保额合适?说说里面的门道weixin.qq.275.com

一、重疾险的保额有什么意义?

二、重疾险保额究竟多少合适?要注意哪些问题?

首先,咱们看看重疾险的定义:

重疾险是保障重大疾病的保险,同时是一种给付型保险,即得了合同上保障的重病后,保险公司会一次性赔付保额,因此保额的多少其实就决定了最终赔付的金额。

而赔付的这笔钱可自由支配,所以重疾险保额的意义就在于抵御患重疾的风险。

下面我们就来盘一盘得了大病之后,有哪些地方需要花钱,这也是我们确定保额的基础。

1、重疾治疗费用

分析重疾治疗费用之前,大家需要了解一下重疾险所保的疾病,才能更好的理解下文的内容:

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

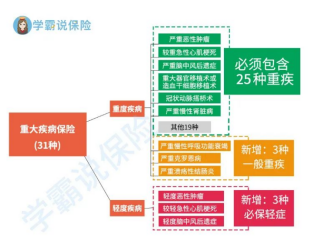

这是银保监要求重疾险必保的28种重大疾病:

我们就拿最高发的三种重疾:恶性肿瘤、急性心肌梗死、重大器官移植术或造血干细胞移植术来分析。

其中,恶性肿瘤的治疗费用一般在12-50万之间,像治愈率较高的甲状腺癌,一线城市的治疗费用在20万以内;若是患有肺癌,需要换人工肺,治疗费用就要30万以上了。

急性心梗大多数要通过冠状动脉介入进行治疗,,根据严重程度和耗材不同,治疗费用在几万到几十万不等。

而重大器官移植术或造血干细胞移植术的花费相对就更高了,费用基本上都要大几十万。

综合来说,患重疾的治疗费用平均在30万左右。

2、后续康复费用与收入损失

患重疾经过治疗后,大概会有半年至一年的康复期,这时候就产生了康复费用,以及无法工作造成的收入损失。

后续康复费用

康复期需要长期吃药,药物费用是一项长期支出。

对于重疾患者来说,还要定期检查、复查,也是一笔开支。

收入损失

重疾险也称之为“收入损失险”,患病及养病需要很长一段时间,在此期间基本上难以工作。

因此保额需要覆盖生病期间损失的那部分收入。

说了这么多,那保额究竟需要多少呢?

学姐总结一下,30万的重疾治疗费用+后续康复费用10万+个人收入损失。

因此,建议普通人投保50万的保额,基本可以覆盖重疾风险。

但是对于收入损失部分,要因人而异,如果你年入百万甚至更多,50万的保额自然就不适合了,就需要做到更高。

所以,在确定保额时,还要注意这些问题:

1、避免保额过低

学姐前面说过,购买重疾险的目的就是抵御重疾带来的风险,如果保额太低,不足以抵御风险带来的损失,这时也就失去购买保险的意义了。

举个例子来说,A女士购买了一份重疾险,投保20万保额,后不幸患有重疾,花费40万进行治疗。

除去保险给付的20万,剩余的20万治疗费用以及后续的医疗开销都需要自己负担,不论对个人、还是家庭,这笔钱都是患病带来的一份经济压力。

因此,大家在购买重疾险时要避免保额过低的现象,不然就是无用功。

并且相对于保费来说,有些优秀重疾险的30万保额与50万保额也只相差两千块,分摊到每一天,多几块钱而已,对普通人来说几乎没有经济负担。

2、保额过高也有风险

有的朋友看中了重疾险给付保额这一条,就想一口气吃个胖子,保上它个百来万!

但是大家不要忘记,重疾给付的条件是患有重疾,倘若您就是那个终身没生大病幸运儿,可不就适得其反了吗?

要知道,保额越高,相对应的保费也会高一些,过高的保费会增加财政支出,成为家庭负担,不仅没有必要,还给自己挖了坑。

最后的话:

保险是风险保障,而不是理财,有些朋友把保险当成挣钱投资的渠道之一,一味追求有返还的全能险,或者想靠保险理赔就过完下半辈子,这些都是误区。

想理财有专门的投资渠道,可以在基础保障做好的前提下购买高收益的理财型保险产品。

这里有高收益的十大年金险排行,想理财的朋友往这看:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

往期推荐

往期推荐