学姐认为,无论是防癌险还是重疾险,选择保障期限都是根据自身情况和需求来决定的,没有绝对的对与错之分。

其实这个问题就跟学姐之前整理的文章很相似,可以看看这篇文章哦:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

重疾险应该选择保定期还是保终身?weixin.qq.275.com

定期重疾险/防癌险:在特定的保障期限内转移的重疾风险。

终身重疾险/防癌险:为被保险人提供终身的保障。

保险产品的保费和风险总是成正比的,终身重疾险/防癌险自然是比定期重疾险/防癌险贵出不少的。如果是自己的需求或者预算有限,保20年也是很不错的选择。

1、保障20年,风险高

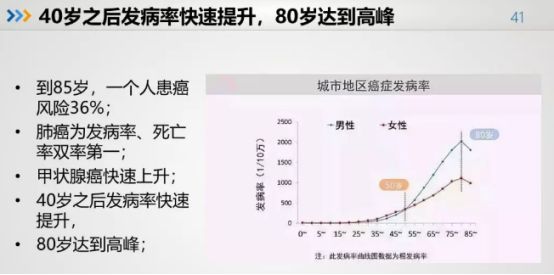

保障20年对比保障终身,风险会更高一点。如果条件允许的话,尽量还是选择保障至终身,我们来看看这张图:

年龄越大,癌症的发病率越高。

举个例子,我们随着年纪的增长,经常都会听说身边谁谁谁生什么重病了,或者哪个亲戚因为癌症去世了。

因为随着我们的年龄增长,身边的长辈也逐渐迈入老年人阶段,所听到的不幸消息也比年幼时听得更多。

人到40岁以后,癌症的发病率迅速增高,到80岁左右达到高峰,患癌风险高达36%。

那么假设我们40岁购买保20年的重疾险/防癌险,那么60岁则终止保障。然后60岁开始逐渐进入癌症发病率高峰期,这段时间没有保障相当于“裸奔”。

在患病概率最大的阶段没有保障,一旦发生最坏的情况,则全部都要自己承担。

2、关于货币购买力的问题

通货膨胀的问题的确没有办法避免,通货膨胀在过去30年间一直在增长,甚至有两个节点高发增长。但是很大原因是过去年间我国在高速发展,而现在有目共睹已经趋于平稳,通货膨胀的影响对终身重疾险来说不是非常大。

再者,穿鞋总比光着脚好,我们无法确定风险何时到来,假如20年重疾险/防癌险保障到期,在第21年的时候不幸罹患重疾,此时不是更绝望吗?

所以,我们买保险,是为了抵抗风险,而不是为了抵抗通货膨胀。

其实买重疾险并不是一步到位的事情,如果前期预算不足,我们可以购买保20年的重疾险/防癌险产品。

只有保额充足,不幸遇上万分之一的事故也能有足够的金钱来应对。

我们来看看现在重疾的治疗康复费用,最高能去到80万,取个中间值至少也需要十几万。

而我们购买重疾险不是只为了覆盖治疗费用,重疾险最大的功能在于提供得病期间的收入补偿。

所以我们除了考虑治疗费用还需要考虑患病期间损失的家庭经济收入、后期康复营养费等,重疾恢复期相对来说是比较长的,3-5年都是有可能的,所以还要考虑这段时间的家庭收入、房贷车贷、家庭赡养、抚养费用。

因此,这个期间的保额,我们至少要覆盖到年收入的3-5倍。

后期经济宽裕的时候,可以让手上有限的预算发挥最大的作用,在保费倒挂的年龄前,我们可以追加终身重疾险,保额可以相对选择低一点,这样保费也更加便宜一点,还能够得到终身的保障。

还是不懂的朋友们可以戳这里哦:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

1、预算充足的人——不想麻烦的朋友们,建议直接购买保额充足的终身型重疾险/防癌险。

2、预算有限的人——可以先考虑定期重疾险,先让当下拥有充足的保障更加重要,可以把定期重疾险当做一个过渡,等到经济条件跟上来再来追加终身重疾险。

那么预算不够的朋友们,这里学姐推荐一些性价比优秀的重疾险,可以来看看:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐