现代人每天要做的选择可太多了,外卖点什么?衣服买哪件?出门自驾还是公交?

除了衣食住行,买保险也是一件令人头疼的事情,尤其是复杂的重疾险。

买重疾险的时候,保终身和保到70岁有什么区别呢?买哪个好呢?

今天学姐就给大家详细分析一下以上问题,干货满满,建议收藏~

开始分析前,大家不妨看下专家怎么说:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

重疾险应该选择保定期还是保终身?weixin.qq.275.com

>>重疾险保终身和保定期有什么区别?

>>重疾险保终身和保定期该怎么选择?

两者的差异主要是保障时间与价格。

保终身很好理解,就是被保人在生存期间会一直拥有保障,直至生命终止;

保定期,比如保30年、保到70岁,只保障一段时间,到期后保障就没有了。

保障时间直接影响到重疾险的价格,同一款产品,相同条件下保终身的价格会比保定期的更高。

毕竟保障的时间越长,保险公司要承担的风险就越高,保费自认也就越贵了。

一边是价格很便宜,另一边则是保障更完善,相信很多朋友纠结的点都在这里。

所以,我们到底该选哪个比较合适呢?我们接着分析!

定期重疾险和终身重疾险各有各的好,不过,结合疾病风险、医疗费用及未来规划等来看,学姐还是建议大家买一份保终身的重疾险更划算。

原因主要有三点:

1. 年龄越大,患病概率越大

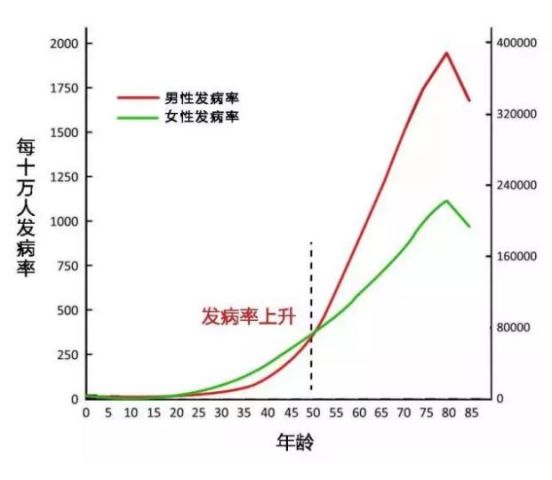

根据最新的中国人身保险业重大疾病经验发生率表来看,不论男性还是女性,年龄越大发病率越高(80岁左右开始下滑是受到平均寿命的影响)。

由上图可见,患病概率最大的时期还是在70岁之后。

假设重疾险保障只到70岁,之后进入保障空白期。在患病概率最大的阶段失去保障,那么风险就要自担。

举个例子,阿尔兹海默症,也就是常说的老年痴呆,全世界每3秒就有一名患者产生,中国患者数量大概在1042.7万。

中国老年痴呆患者的人均花费为13万/年,可能要占到普通工薪家庭年收入的一半。

这个费用怎么解决?

靠医保,很难。医保有封顶线,药物报销范围也有限,而且护理的费用大多不能报销。

靠子女也难。现在家庭多是独生子女,一对夫妻可能要负责4位老人,随着人口寿命的增长,还可能出现一对夫妻照顾8个老人的情况,压力已经非常大。

靠自己又如何?买一套房要掏空6个钱包,前半辈子的积蓄多用在子女身上,养老储备有限,应对大额的医疗支出还远远不够。

况且,把攒了半辈子的积蓄都交给医院,也非常不值。

提前做好准备,选择保障到终身,不仅减轻子女的压力,也是对自己的晚年负责。

2. 保终身现金价值更高

现金价值是退保时能够拿到的钱,长期重疾险都有。

大家自然都想要拿到更多的钱,所以现金价值越高越好。

一般来说,保定期现金价值会呈先升后降的趋势,峰值都不会很高。

学姐对市面上的热门产品进行了全面的测算,保到70岁,他们最高的现金价值均低于已交保费。

保终身就不一样了,现金价值是可以超过已交保费的,甚至接近保额。

倒是,如果不想要保障了,可以通过退保拿到这笔钱,提高晚年的生活质量。

对现金价值还存在疑惑的朋友,可以补充阅读这篇文章哦:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

3. 先买终身后买定期更稳妥

保险是一个动态配置的过程,当家庭收入增加,肩上的责任变重,就需要再加保。

从保险配置规划的角度来看,就会有到底是先定期后终身,还是先终身后定期的问题?

学姐还是更建议大家先终身再定期!

先保终身的好处是,即使被保人在某个某个年纪身体出现一些问题,买不了重疾险了,也还有一份终身的保障打底,不用担心老年时期没有保障。

若先投保了定期重疾险,万一健康状况变差买不上重疾险,那晚年就没有保障了。

所以,先买终身重疾险,后续再叠加定期重疾险无疑是更加稳妥的。

虽然在保定期和保终身之间,保终身会更好,但具体到个人还是得根据实际情况来看。

在保证保额的前提下:

1. 预算非常紧张,建议买定期

在产品选择时可以考虑单次赔付的产品,不仅保证了压力大的奋斗时期有充足的保障,还可以进一步降低保费。

等到经济条件允许了,再叠加购买终身重疾险。

2. 预算允许,还是建议买终身,晚年也有保障

保障到终身,保障时间很长,有可能得多次重疾,这时可以考虑多次赔付的产品,保障更全面,不用担心再得重疾没钱治。

另外,每个人情况是会变化的,比如收入增加、结婚生娃等。责任越大,风险的缺口也越大,不管之前买的是定期还是终身,现有保额盖不住缺口,就需要考虑加保了。

不同年龄段需要的保险方案学姐也已经给大家整理出来了:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐