旧定义重疾险市场上达尔文3号、超级玛丽3号轰动了整个保险圈,相信很多人都知道,其背后的保险公司信泰人寿因此默默无闻到成为了网红公司,不得不说信泰人寿还是有两把刷子,虽然还不能跟那些老牌保险公司相提并论,但是它的实力还是不小的:

信泰人寿实力大摸底,网红产品竟暗藏这么多猫腻!weixin.qq.275.com

信泰人寿实力大摸底,网红产品竟暗藏这么多猫腻!weixin.qq.275.com

前段时间,信泰人寿还推出了一款新定义的重疾险产品——如意倍护无忧,很多人以为这款产品能秉承超级玛丽和达尔文系列产品的风格,应该也是性价比高的产品,纷纷来跟学姐了解情况,那今天学姐就来给大家分析一下这款如意倍护无忧是不是真的如我们所期待的那样!

本文重点:

信泰如意倍护无忧重疾险的优缺点

新规下如何选购到对的重疾险

一、信泰如意倍护无忧重疾险优缺点

我们直接先看看如意倍护无忧的保障形态表:

从表格看,信泰的如意倍护无忧重疾险保障内容还挺丰富的,我们来看看它这些保障中有什么优缺点:

优点一:缴费期限灵活可选

如意倍护无忧的缴费期限有个档位可以选择,一样的保费,缴费期限越长,每年所交的保费压力越小,缴费年限最长可选分30年交,可以大大减轻投保人的经济压力。保险缴费年限的选择其实有些门道的,我们要选择最有利的缴费年限:

优点二:重疾可二次赔且不分组

如意倍护无忧重疾可以保障110种,赔付2次,2次都是不分组赔付的,间隔期也合理是180天,发生重疾理赔过的人再投保重疾险是比较困难,二次赔付可以多一层保障,不分组的多次赔付可以提高获赔概率:

重疾险选分组好还是不分组好?关键看这点!weixin.qq.275.com

优点三:重疾、中症、轻症、高龄特疾额外赔付

如意倍护无忧重疾险除了基本重、中、轻三类基本保障,还能保障2种高龄特定疾病——严重阿尔茨海默病和严重原发性帕金森病。

令人惊喜的是,重疾、中症、轻症、高龄特疾在被保人60岁前都有额外赔付,这样的保障力度十分给力!

看完这些优点,不少人已经心动了吧,不过学姐劝大家先别着急,再看看缺点,就会发现信泰如意倍护无忧表面光鲜亮丽,其实内里暗藏很多猫腻:

缺点一:只保终身

如意倍护无忧只能保障终身,相同的保障情况,保终身的一般都会比保定期的要贵一些,况且灵活的保障期限才能满足不同人的不同保障需求。重疾险的保障期限纠结选择保终身还是保定期的,阅读完这篇文你就会有答案:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

这点缺点算不了什么,我们还能接受,但下面要说的缺陷才是大头!

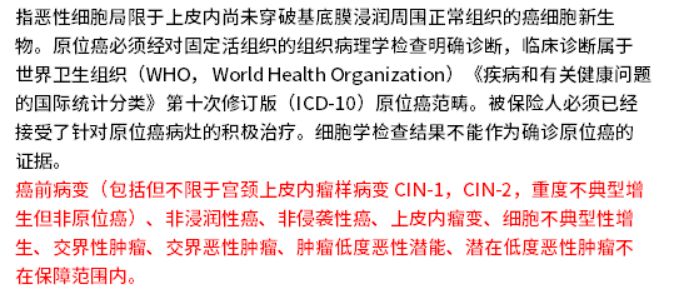

缺点二:保留原位癌保障但界定严格

本来学姐还高兴信泰的如意倍护无忧还能保留被新定义剔除保障范围的原位癌保障,但仔细研究之后才发现,它对原位癌界定是十分严格的:

需要被保人患上原位癌接受了针对性的治疗,才能获得赔偿金,里面还限制了一些类型的原位癌是不保障,保障范围大大缩小了。

缺点三:轻症存在隐形分组

如意倍护无忧重疾险的轻症保障表面上写着不分组多次赔付,但实际上它是存在隐形分组的:

以上列举的6组轻症疾病,患上一组的某种疾病之后,同组的其他疾病都无法理赔,也就是说同组的疾病失去了保障。前面说到重疾不分组好,轻症也一样,不分组的好:

重疾险轻症数量不是越多越好,也要注意是否分组?weixin.qq.275.com

缺点四:轻度恶性肿瘤多次赔有特殊要求

本来学姐想把恶性肿瘤多次赔付作为如意倍护无忧的优点讲的,细看之下,这项保障责任也不简单。

轻度恶性肿瘤2、3次赔付所在的器官必须与第一次确诊的器官是不同,就是说被保人不幸罹患某个器官的轻度恶性肿瘤,治愈两年后复发,是不算二次赔付的。癌症复发、新发、持续或转移等情况都不是我们人能控制,这样的做法摆明把理赔门槛提高了。

总体来说,信泰的如意倍护无忧重疾险保障不是很好,还耍了心机,实在比不上超级玛丽系列和达尔文系列:

据说「信泰如意倍护无忧重疾险」买到就是赚到?把这些缺陷改改再说吧!weixin.qq.275.com

二、新规下如何选购到对的重疾险

现在市面上新定义的重疾险各家保险公司已经推出了很多款,我们也不要局限于信泰人寿一家的产品,把眼界放宽,货币三家,或许其他保险公司的产品也会有惊喜,我们在挑选时只要关注好这几点:

1、疾病保障是否全面

新定义规定了28种必保重大疾病,这些疾病是占了重疾险理赔的95%,所以,选择优质的重疾险要看高发重大疾病及对应的轻症、中症都有没有涵盖到位。

2、赔付力度是否给力

一般重疾险产品的重疾赔付比例都是100%,现在为了提高竞争力,很多重疾险产品已经在基础赔付上额外赔付60%-100%的保额,能额外赔付100%保额就是重疾能赔付双倍了,力度非常大,各方面的保障都差不多情况下,我们可以追求这些高额赔付的重疾险。

3、注意细节是否有坑

不管重疾险有没有修订,对消费者来说,我们都要小心每个保险条款,要看清里面是否存在对自己不利的因素,尽量把这些不利的排除在外,毕竟保险是关乎我们自身利益。

选购重疾险时我们一定要擦亮双眼,看清里面的保障内容:

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

最后,重疾险新规实施后买重疾险的逻辑基本是没变的,大家还是可以按照原来的方法去选购重疾险。这里学姐挑选了一些值得购买的新定义重疾险产品,大家可以对比看看:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

往期推荐

往期推荐