平台成立6年,我经手了上千个理赔案件。

有只是骨折扭伤,报销几百块的意外险;

也有确诊少儿罕疾,获赔210万的重疾险。

金额无论高低,客户的心情大多都沉重。

毕竟理赔=出险,健康出问题了终归会担心。

但,今天的案例却略有不同。

25岁的绮绮(化名),前两个月不幸确诊右肺腺癌,

得知结果的她,更多的是放松而非忧心。

这到底是咋回事?一起来看看。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

理赔简报

投保产品:同方全球凡尔赛PLUS(赔保额)

投保时间:2022-09-02

出险时间:2023-05-08

申请理赔:2023-06-05

理赔到账:2023-06-16

理赔金额:30*180%=54万

02

理赔实录

投保:

去年9月初,绮绮通过我们平台配置了重疾险。

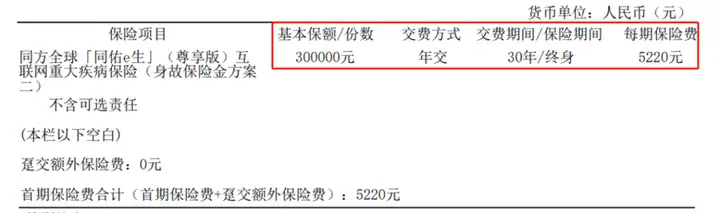

她当时买的,是同方全球—凡尔赛PLUS。

30万保额,不附加可选责任,年交保费5220元:

对绮绮而言,经济压力不算大,保障也比较足。

出险:

今年2月初,绮绮在常规体检中查出右肺有结节。

不过当时她忙着备婚,就没去医院做进一步检查。

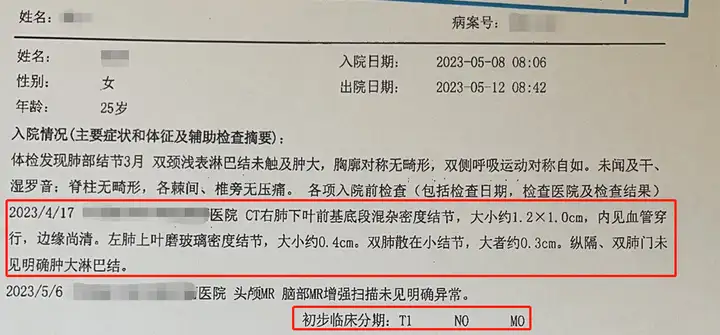

4月17日,绮绮终于抽出时间去医院复查。

CT结果显示为右肺结节,且是混杂密度结节。

这类结节,良性概率很低,不到10%。

也就是说,绮绮患的大概率是肺癌。

不过也有好消息,初步临床分期判定为T1N0M0。

非医学专业的朋友,看到这里可能是一脸懵。

我也不作过多解释,你们只需要知道这个分期代表着:

早期癌症,手术可治愈,5年生存率极高。

开头我说绮绮这次生病更多是放松而非忧心,这是原因之一。

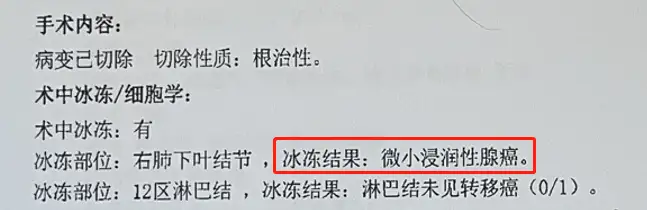

5月9日,在进行了一系列术前检查后,绮绮顺利进行了手术。

术后病理结果显示,她所患的微小浸润性腺癌:

和术前医生所说一样,是早期癌症,且手术很成功。

后续只要注意休息,加强肺功能锻炼,定期复查即可。

理赔:

术后休息了一个月,绮绮着手申请理赔。

6月5日,她先是自行向保司递交了理赔资料。

然而在后续沟通中,我们却发现了问题。

绮绮这次理赔:

① 出险时间在承保1年内,属短期出险。

② 2月初的体检,不仅查出肺部结节,还查出眼睑囊肿。

对于这类案件,保司会仔细调查问询、严格查验。

我们重新审核了绮绮递交的资料,确保没有纰漏;

同时也教给她一些回答技巧,尽可能地争取获赔。

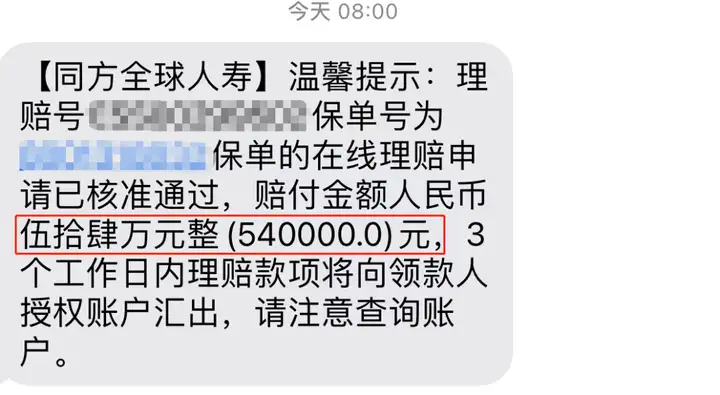

6月15日,等待仅10天,我们就收到同方的结案通知。

30万保额,60岁前首次重疾额外赔80%,即54万:

有了这笔赔款,绮绮顿时感觉一身轻松。

前面也有提到,3月份绮绮刚新婚。

为了买房少还点贷款,她和丈夫梭哈了全副身家给首付。

所以虽然两口子都是开发工程师,属于高收入群体,

但背负房贷,这次患病的4万块手术费还是给他们带来了压力。

重疾险这54万赔下来,一下就感觉日子没那么紧巴巴了:

开头我说绮绮这次生病更多是放松而非忧心,这是原因之二。

早期癌症+可治愈+赔了54万,确实也是不幸中的万幸~

03

理赔启示

很感谢绮绮,愿意将这段经历分享出来。

在此也祝愿绮绮早日康复,健康幸福。

借着绮绮这事儿,我想重点讲三个问题。

① 重疾险是刚需

绮绮这次理赔,又一次证明:

重疾险,是刚需保险。

当我们患上合同规定的重疾,就能一次性获赔。

赔款无论是拿来看病、还车贷房贷都不受限,

能最大程度地弥补收入损失,缓解经济压力。

无论是孩子还是成年人,都应该备上。

预算宽松的,可以买高保额+附加可选责任,保障更全。

预算有限的,可以像绮绮一样买30万保额,不附加责任。

② 定期体检很重要

定期体检,这个强调了非常多次。

很多早期疾病都没有症状,只能靠体检发现。

这次绮绮是这样,之前很多客户朋友也是这样。

疾病早发现才能早治疗,预后效果也就越好,大家牢记。

③ 理赔最好咨询专业人士

在我们平台投保的朋友,理赔前最好咨询下理赔专员:

关注【学霸小管家】公众号→菜单栏→个人中心→我要理赔

尤其是医疗险、重疾险这类较复杂险种,能有效规避很多问题。

包括所需资料、疾病分类、报销范围等等。

把专业的事交给专业的人做,理赔将事半功倍~

以上,今天的理赔案例就分享到这里。

往期推荐

往期推荐