今天是周二,人在搬砖,心在躺平。

谁还没有一个收租梦,

不用干活,到点有钱收。

觉得不爽了,还可以一次性卖了变现。

今天口嗨一下,研究下收租的可能性。

01

买房收租的门槛

首先得满足买房政策,限购?本地户口?满社保N年?

再买一套房子,交个首付30%,再贷个70%。

贷款还得还利息,利率普遍>4.9%

如果是毛坯,还需要装修,装修款又是一个难题。

门槛,有点高啊…劝退了劝退了

根据诸葛找房数据研究中心的监测数据,2021年中国重点50城的租金回报率(年租金/房子总价)仅为1.95%,

北京、深圳在内的一线城市,平均回报率也都低于2%。

我估摸了下,总价100万的房子,大概租金为1000元,一年一万二。

好像有点少?

中间还有断租空置的风险。

02

这个“房子”绝了

给大家介绍一套“房子”,总价100万,每月稳稳收租3千元。

除了租金回报率高,这套“房子”还有以下优势:

前方高能预警

不限购,不需要本地户口,不需要N年社保。

打理省心,一辈子不断租。而且还不用花钱装修,物业费也免了。

“房子”也不用家具家电维修,电路老化、漏水的问题也没有。

你:秋阳你完了,你已经学会吹牛了!还没完。

租金准时到账,无拖欠,无空置,不因大环境影响而改变。

不想要每个月3000元挤牙膏式那样收租金,也可以一次性卖了变现。

不需要委托中介,不需要带看,不需要讨价还价各种迂回。

房款1-3个工作日到账。

啊,你心动了没。

忍住,高潮在这里——

不管市场行情如何乱七八糟,“房价”只涨不跌。

这样一套“房子”,如何?

你问我??我只想被套

呃,我没有在开玩笑。

只是我说的这套“房子”,不是你理解的那种实物房子。

而是之前跟大家提过的增额终身寿。

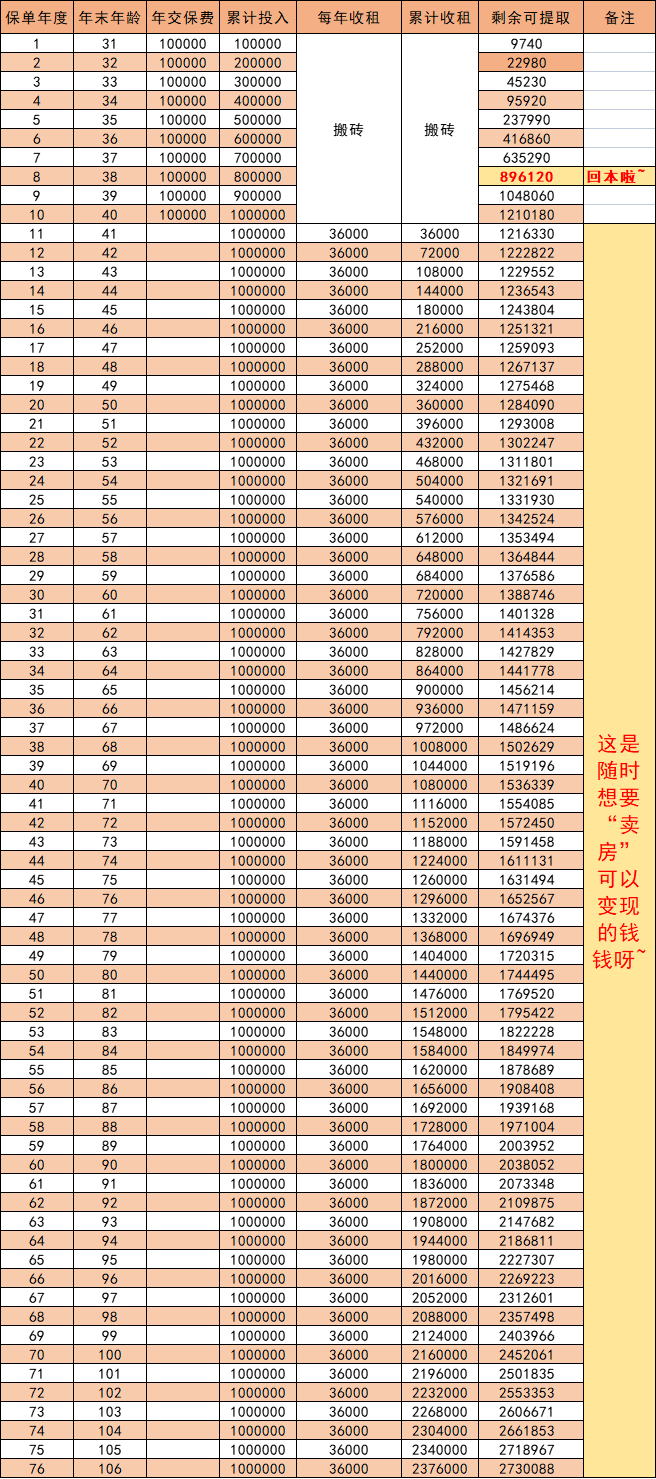

30岁女生,年交10万,交10年,合计交100万。第八年回本了。

交完钱后,每年领取3.6万,也就是平均一个月3000元。

不管领了多少年,账户里面剩余的钱,都比交的100万多。

到了60岁,已经收租合计72万,这个时候卖房,可以变现138.8万。

放着不卖,就继续收租啦,一直领啊领。

到80岁,合计领了144万,“房子”也继续增值到174万。

到90岁,累计收租180万,“房子”市值203.8万。

身体健康活到一百岁,那就是收租216万,还能给子女留下245万“房款”。

当然,你要是觉得3000少了,可以取4000,5000都没问题啊,钱钱是你自己的,想拿多少自己说了算。

03

浅谈我对房价走向的看法

房子,只住不炒,渐渐失去投资价值。

楼市我相信还是会涨的,尤其是一线城市核心地带。

但幻想跟以前一样,较大的涨幅,大概率不行。

其实一切都是有迹可寻的,不会骗人的数据,可以看出房子的发展趋势:

城市化率:2021年我国城市化已达到70%以上,发达国家不过80%,城镇化的空间已经较小;

人口结构:不婚/少子化已成为世界难题。包括湖北省在内的10个省份已经连续2年出现人口自然负增长;

住房自有率:2022年我国房产自有率超过70%,已比世界大多数国家都高。

除了一线大城市的核心商圈,其他地方房价在跌,但不会一直跌下去,也不会像过往那样疯涨,而是作为一个正常的商品,按照正常的经济规律上涨。

2022年以后,除了一线城市的核心商圈的房子依然具有安全资产属性,绝大多数房产已经不再是优质资产了。

我翻了下数据,

2022年第一季度,全国平均房价与2021年全年相比,下滑5.8%。

官方统计的70多个大中城市中,47个城市房价回到一年前,28个城市房价回到两年前。

包括我自己,能明显感觉到小区的二手房挂牌价都降了,今年尤其明显。

现在100万能买到哪里的房子?

一线城市,不可能。

而三四线及以下城市,可以买到,但除非刚需,不然真不适合。

听过太多高位接盘的悲惨故事~

对比来看,上面我说的“房子”,优点太多。"房价”无惧市场波动,市值黑字白纸写进合同,可以一辈子收租,随时变现。

可以自己收租,也可以传递给下一代。

更重要的是,它受国家银保监监督和管理,安全、稳定。

我上面演示的产品是弘康人寿的金玉满堂增额终身寿,也是我一直推荐的增额寿,原因无他,只是金玉满堂的现金价值高、贷款利率低、减保无限制。

这3个核心亮点,足够让金玉满堂成为王者。

具体的产品分析,我之前写过→增额终身寿骗局?

但很可惜,这位王者已经官宣将于9月30日全网退市了。

以后,它将成为一个传说,买了的人,常怀希望,没买的人,只能遗憾。

往期推荐

往期推荐