“我人都不在了,还要钱干嘛?”

“要是我不在了,家里人就能拿这笔钱,继续过好日子?”

“只买这个就行了吧?”

……

每次和大家提定期寿险,就会冒出各种各样的问题。

坦白来说,定期寿险有“AB两面”,投保之前,大家一定要了解清楚,不要稀里糊涂买错产品,或是错失了保障。

01

先来说说定期寿险的A面,也就是优点。

1. 给家人一份保障

想象一下,现在的你上有年过60的父母,下有还在上幼儿园、小学的娃,和队友一起赚钱养家,按时还着房贷、车贷,过着还不错的小日子。

但如果,我是说如果,你们俩其中有一个挂了,会怎么样?

白发人送黑发人,老人失去“养儿防老”式的依靠,孩子也失去了一个完整的家……但生活还是要继续。

因收入骤减,还房贷、车贷成了一大难题,生活质量直线下降。

在这个老龄化愈发明显的时代,2个独生子女结婚生二胎,养一个8口之家,甚至一人养活全家,是很多家庭的真实写照。

如果买了定期寿险,在约定时间内不幸身故/全残,符合条件就能赔钱。

万一哪天自己真的挂了,就能“变”出一堆人民币来,还了房贷车贷,继续为家人撑起一片天。

正因如此,定期寿险有一个昵称,叫“死了都要爱”,买它,好处就在于可以让我们留爱不留债,给家人一份保障。

可见,买定期寿险的人,通常都很有家庭责任感~

2.保障额度高,价格便宜

市面上的定期寿险,最高一般能达到300万保额,可以满足大多数家庭的需求。

价格也不贵,30岁男性,花1000块左右就能买到100万保额,比如买这三款“地板价”产品:

由于定期寿险保障责任清晰,主要保的是身故/全残,所以挑选产品的时候主要看价格,如果价格相近,那么就可以看看有无特色保障。

显而易见,臻爱2022定期寿险是这里面价格最便宜的。

100万保额,保至60周岁,交30年,男性保费1087元,女性保费586元,也就是说,夫妻俩每年的保费加起来,折合每天只需要不到5块钱。

这价格,真的非常划算了。

大麦2022的价格跟臻爱2022差不多,有航空、水陆公共交通意外身故/全残保障可附加,经常坐飞机和搭乘水陆公共交通的朋友们可以考虑。

但臻爱2022可附加的猝死责任,更受大众青睐。

尤其是最近猝死新闻频发,臻爱2022各方面性价比又非常不错,很多人意识到定期寿险的重要性,纷纷投保。

如果你不知道选哪款更适合自己,或者对保障责任有不懂的地方,可以让专家为你解疑和详细规划。

02

保险嘛,有优点肯定就有缺点,大家平时总爱追着我问某某险种或某某产品有什么坑,我都是实话实说。

今天,我也和大家坦白讲一下定期寿险不完美的“B面”。

1. 保障时间有限

定期寿险只能提供一段时间的保障,市场上最高能保到80岁。

不过,如果你真的想要保终身的话,也有,那就是买终身寿险,不过价格就要贵个10倍左右了。

需要注意的是,终身寿险是确定可以赔付的,价格又特别贵,所以主要用于传承财产。

而定期寿险胜在性价比高,适合大多数普通家庭买来作为保障。

2.保障内容有限

有不少找我咨询定期寿险的人,都问过这个问题:是不是买了定期寿险,保障就够了?

但其实,定期寿险只保身故/全残,光买这个险种,保障是不全面的。

现在医疗技术越来越发达,各种重疾的治愈率不断上升。

同时,重疾确诊率也在上升,尤其是癌症,越来越普遍了。

假设家人得了癌症,我们肯定要尽全力争取去治疗,但昂贵的医疗费用是一大难题。

这时,定期寿险没办法提供任何帮助。

重疾险、医疗险却可以。

▲重疾险

重疾险,确诊合同约定疾病,符合条件可以直接赔一笔钱,弥补我们因为重疾导致的各种收入损失。

这笔钱是任由我们支配的,想用来交住院费手术费、买营养品、请护工,还是作为日常花销……都可以。

大家应该也知道,如果得了重疾,去权威医院找权威的专家治疗,治好的几率就更大。

所以三甲医院的住院号、手术号总是一号难求。

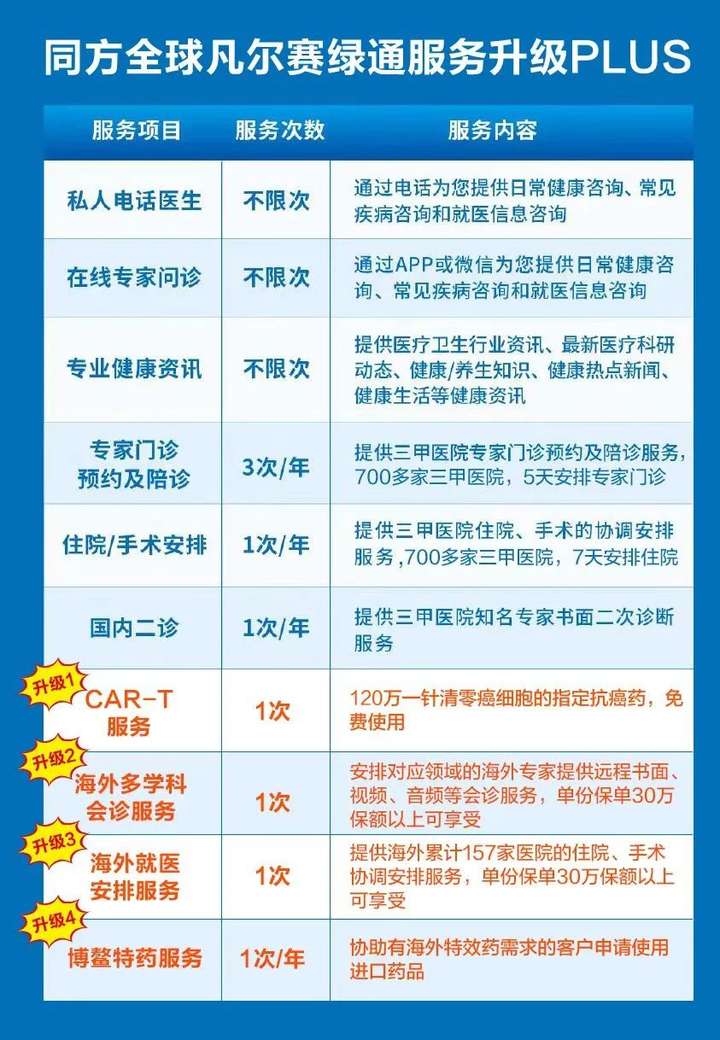

对此,一些优质的重疾险甚至会提供就医绿通增值服务,解决我们挂不上号的烦恼。

比如很受大家欢迎的凡尔赛PLUS,最近还新增了几项含金量超高的增值服务:

所以,大家买重疾险一定要擦亮眼睛,尽可能买到一款各方面保障都不错的产品,将来说不定能帮上大忙。

▲医疗险

我们都知道,平常看病,有医保的话,通常可以报销一部分费用,剩下的部分就需要我们自掏腰包。

而如果我们买了医疗险,就可以报销个人自费的部分,这样一来,看病就不需要担心钱的问题。

百万医疗险的免赔额一般是5千或1万,自费数额超过免赔额,就可以按合同的约定进行报销,每年交几百块保费,就能买到几百万的报销额度,性价比非常高。

除了定期寿险、重疾险和医疗险,意外险也是非常值得购买的产品,意外险主要保的是意外身故/全残,发生概率相对小一些,但价格便宜,几十块至几百块就能买到上百万的保额,保障也很不错。

如果这四大人身险种都配齐,保障就非常全面了。

不过,以上提及的这些险种更多是在防范未来意外、疾病改变我们的经济情况,如果想要主动出击,让家庭经济越来越好,则可以用理财险来规划未来。

比如,想要有一个体面的养老生活,现在就投保养老年金险,以后就可以按计划每年或每月取得额外的钱。

又比如,手里闲钱比较多,想要把钱放到一个安全靠谱的地方,又追求资金灵活,那就买增额终身寿险,未来减保取钱出来,给孩子交学费、给自己养老,或是单纯攒一笔能“钱生钱”的财产,都很不错。

总而言之,年金险和增额终身寿险都是很靠谱的理财险产品,收益白纸黑字写在条款里,安全性有保险法保障,非常靠谱。

如今利率下行,不失为理财的好选择。

对理财险感兴趣,或者有任何疑惑,都可以来找我们专家详细了解,找到适合投保的高收益产品。

03

如此看来,定期寿险是一款很有温度的保险,对于家庭经济支柱来说,非常有必要购买。

为了让整个家庭得到更完善的保障,重疾险、百万医疗险、意外险也要逐一安排上。

在这个利率下行的时代,若是想让家庭资产不断增值,获得一份确定的收益,那么理财险就是非常不错的选择。

对保险配置有任何疑问,或者想了解哪些优质产品适合投保,都可以来找我们咨询~

往期推荐

往期推荐