平时写理赔实录,我总和你们讲:

一,定期体检很重要。

二,身体不适,要及时就医。

原因无他,万一真生病,至少能把握黄金治疗时间。

尤其某些疾病,发生突然、发展迅速,真不能拖。

比如今天案例的主人公郑先生(化名),就是如此。

前一晚临睡前,突然持续性感觉到胸痛胸闷,

第二天去医院一查,却被诊断为急性心肌梗死。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

理赔简报

投保产品:信泰达尔文3号(含身故)

投保时间:2020-08-20

出险时间:2023-04-19

申请理赔:2023-05-30

理赔到账:2023-06-14

理赔金额:25*180%=45万

02

理赔实录

投保:

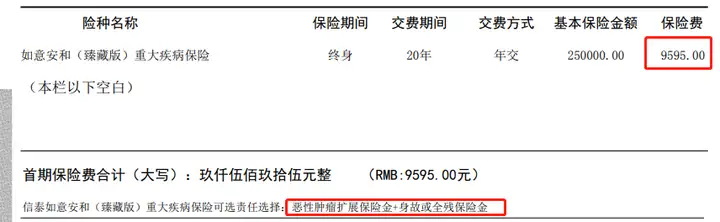

20年8月,郑先生通过我们平台配置了重疾险。

他当时买的,是市场很火的信泰达尔文3号。

考虑到需求和实际情况,在专家老师的建议下,郑先生选择:

25万保额,保终身,附加恶性肿瘤拓展保险金、身故/全残保障。

分20年缴费,每年平均下来就是9595元/年。

对郑先生而言保障足够,经济压力也不大。

出险:

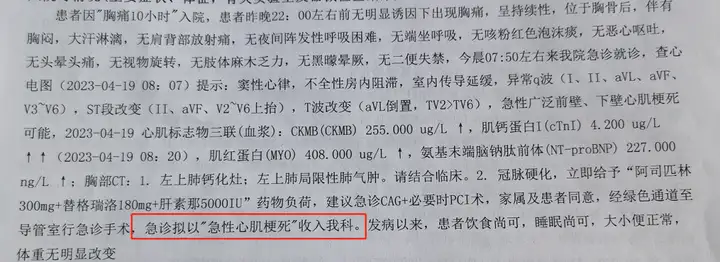

今年4.18日晚上十点多,郑先生突然感觉胸闷、胸痛。

由于时间太晚,且后面不适有所缓解,就没去医院。

但郑太太放心不下,第二天一大早就带他去看急诊。

医生立马安排郑先生去查心电图、胸部CT,

结果诊断为“急性心肌梗死”:

当时医生建议,急诊CAG+必要时PCI。

先冠状动脉造影看血管情况,情况严重的话就植入支架。

时间紧迫,4.19日早上九点,郑先生就开始了手术。

术长35分钟,医生在他的桡动脉内植入两个支架。

术后郑先生在CCU住了9天,期间又做了一次造影,

好在手术效果很不错,恢复得也很好。

只是后续郑先生要长期服药,还得额外注意饮食。

不过能及时就医治疗且康复,已是不幸中的万幸。

理赔:

出院后,郑先生在家休养了一段时间。

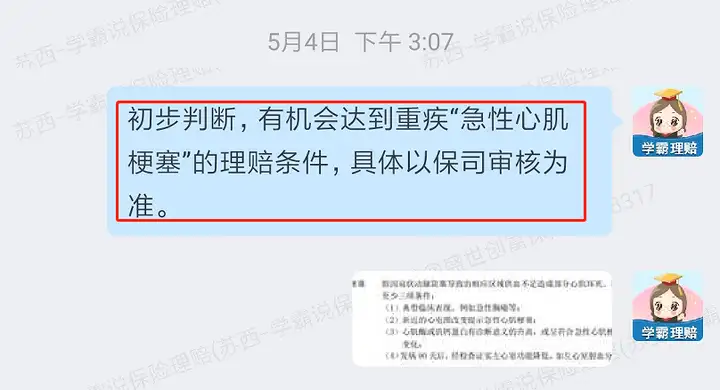

5.4日,他在【学霸小管家】申请理赔协助,

苏西老师进行接待,并为他开启“安心赔”服务。

在看完资料后,苏西老师初步判定能达到重疾理赔标准:

按照产品条款规定,也就是25*180%=45万。

由于是初次理赔,郑先生也提出两个疑点:

① 自己有胆囊息肉,投保时有如实告知,会影响理赔吗?

② 这次住院确诊高血压,会影响理赔吗?

苏西老师也给出解答:不会有影响。

一,投保时郑先生如实告知,不存在刻意隐瞒;

二,投保三年后郑先生才确诊高血压,并非短期出险。

这种情况下,保司没有理由也没有资格拒赔。

5.22日,郑先生从医院打印了全部病历资料,

交由苏西老师审核后,于5.30日提交给信泰。

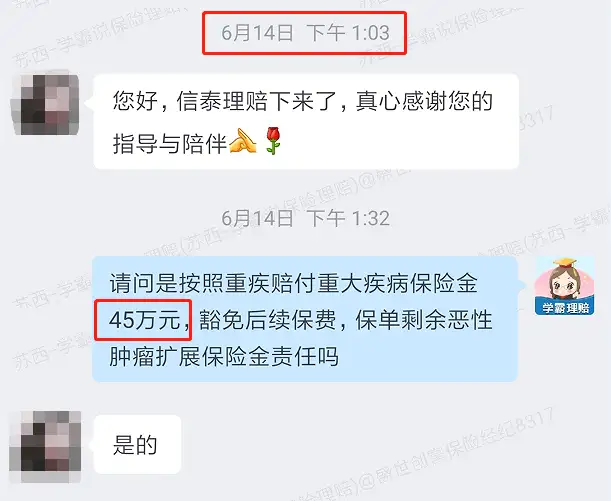

6.14日,郑先生就收到了信泰的45万理赔款,

且豁免后续保费,继续享有“恶性肿瘤拓展保险金”:

能顺利理赔下来,郑先生安心了不少。

毕竟后续要长期服药,能极大地缓解这部分药物开支。

在这里,也祝愿郑先生永远平安健康。

03

理赔启示

借着郑先生的经历,我提炼出3个要点。

① 百万医疗险+重疾险是刚需

百万医疗险,有效解决重疾带来的医疗开支,

价格很便宜,我相信大家都是人手一份了。

重疾险,弥补患重疾后带来的收入损失,

很多朋友嫌贵、不划算,觉得没必要买。

比如郑先生,20年交*9595元/年,合计需交费19万+,

买25万保额,大家肯定认为杠杆不咋地。

但现实是,郑先生交了3年保费,就不幸出险;

实际交费2.87万,一次性获赔45万;

后续保费豁免,还继续享有癌症额外赔,杠杆很足。

虽说没人会希望自己生病理赔,但,疾病无法预料,

这时如果能额外获赔一笔钱,确实更实在。

所以说百万医疗险和重疾险,最好都买上。

② 身体不适及时就医

当代人的生活习惯,抽烟+喝酒+熬夜+不健康饮食,

还有大环境变化,像日本核污水排放导致生物变异...

我们患重疾的概率,是与日俱增且呈年轻化的。

所以身体要是有不舒服的地方,一定要及时就医。

③ 如实告知很重要

凡是健康险,投保前都要做健康告知。

大家仅需秉承一个原则:有问必答,不问不答。

尤其要注意,不要刻意隐瞒,因为保司有百种方法查你的病史。

一旦查出有问题,出险后理赔的结果只有一个——拒赔。

而郑先生在这方面,就做的很好。

按照我们专家老师的指引,如实告知“胆囊息肉”情况,

所以这次出险理赔,从提交资料到打款耗时仅15天。

以上三点,大家多加留意~

往期推荐

往期推荐