每年缴费,又或是网上冲浪刷到某些视频时,

我相信不少朋友,都产生过这个想法——退保。

今天的主人公琳琳(化名),就是如此。

前几年,她给父母买了百万医疗险和重疾险,

因为从来没用上过,便一直纠结要不要退保。

没想到今年,琳琳的母亲就确诊了脑肿瘤。

万幸是良性肿瘤,不算严重;而且保险也没退,两份保单都能赔。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

理赔简报

投保产品1:复星联合超越保医疗保险

投保时间:2023-02-18(保证续保第4年)

投保产品2:昆仑健康保2.0重疾险

投保时间:2020-2-17

出险时间:2023-02-20

申请理赔:2023-03-17

邮寄资料:2023-03-28

理赔到账:2023-04-16/2023-04-24

理赔金额:42480.81元+30万

02

理赔经过

以下为琳琳自述

对于退保这事儿,说来有点惭愧。

20年初,我给父母配置了保险。

两份百万医疗险、一份重疾险(30万保额),加起来8500元左右/年。

投保快三年了,母亲风湿膝盖疼过,父亲骑车摔倒过。

情况不算严重,保险都没能派上用场。

所以当时我就想:

百万医疗险留着,重疾险下次缴费前退掉。

只是想不到才过没几天,母亲就出险了。

出险及理赔

2月20日下午我正在上班,接到了母亲的电话。

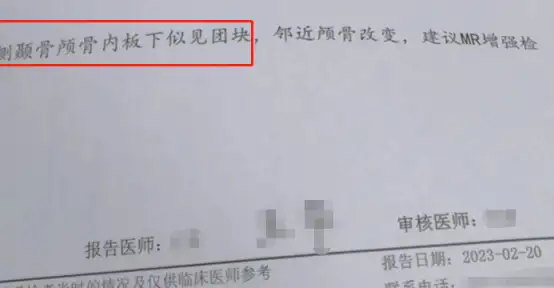

她说头疼去医院看病,查出脑袋里有个团块:

当时上网一查,有说是脓肿的,也有说是肿瘤的。

不敢耽搁,我立马给母亲抢了大医院的专家号。

毕竟长在脑袋里的东西,轻视不得。

专家的初步诊断结果为:左侧颞部骨纤维化异常增生。

建议我们最好手术,并帮母亲安排在了3月9号。

等待手术的过程,说实话我心里很乱。

一是担心母亲的病,怕会有什么不好结果;

二是愁理赔,怕我这个小白哪步没做对一分钱都赔不了。

不过好在,有理赔部的苏西老师一直在帮助我。

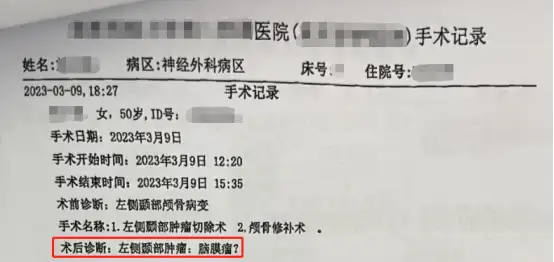

3月9号中午,母亲开始手术。手术时长三小时,但好在很顺利。

最终的诊断结果也出来了,是脑膜瘤:

医生说是良性肿瘤,问题不算严重。

但以后必须得好好调养身体,以免复发。

我这才放下心来,专心琢磨理赔的事。

这次能顺利理赔,真的非常感谢苏西老师。

从母亲查出问题,到我收集资料、寄出,再到补充资料,

这两个月来多有叨扰,但苏西老师一直很有耐心,有问必答。

多亏了她的帮助,一步步教我怎么做,一切才如此顺利。

要是我自己来,肯定是手忙脚乱,还不一定搞得定。

最后两份保单:

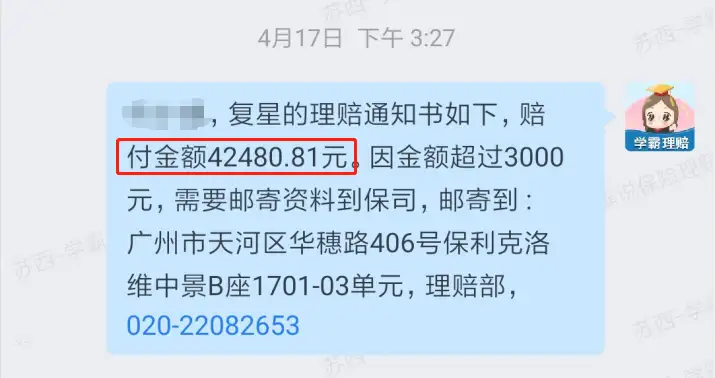

医疗险扣除1万免赔额+1万重疾津贴后,赔了42480.81元;

重疾险按重疾赔付,赔了30万:

万幸。

最让我感慨不已的是,还好还好当时没退保!

不然这次母亲生病,重疾险铁定赔不了。

而且这次理赔完,重疾险的保障就终止了,只剩医疗险。

希望这款医疗险不要停售,能让我爸妈一直有保障。

03

理赔启示

很感谢琳琳,愿意将这段经历分享出来。

在这里也诚心祝愿琳琳的母亲早日康复、永远健康。

借着琳琳这事儿,我也想重点说说两个问题。

第一,关于退保。

相信很多朋友,情况都和琳琳类似。

买了重疾险,但又觉得用不上+贵,就想着退保。

这里,我要着重提醒大家:退保有风险,一定得谨慎!

首先,是可能出现的损失:

① 能退你的钱大概率不会高于你交出去的,亏;

② 退保意味着终止合同,原本享有的保险权益都将失去;

③ 再次投保有风险,价格上涨不说,一部分人还会因健康问题被拒保。

其次,疾病风险不可预知。

像今天案例的主人公琳琳,从想退保到母亲出险不过就十来天。

如果当时她退保了,那重疾险这30万肯定不会赔。

所以对于绝大部分情况,我都不建议退保。

除非说是:真买错了、产品保障太差劲、价格太高。

比方说买了保险全家桶的,价高的同时保障还缺失。

那么你可以斟酌着退保,以免造成更大损失。

不过切记一点,及时补充保障,不要出现空窗期哦。

第二,关于父母买保险。

最佳的配置就是:百万医疗险+意外险。

百万医疗险一千来块搞定,意外险一百来块搞定。

医疗保障和意外保障都有了,性价比非常高。

具体的产品推荐,可以→戳这里了解。

而重疾险,我不太建议给>50岁的父母买,杠杆不高。

当然了,现实当中还是要因人而异。

往期推荐

往期推荐