上两周,我分享了个真实理赔案例,

不少读者看完都感慨,查得是真细啊。

要我说,其实正常,保司也是按条款来,咱左右不了。

但在理赔顺利度、速度上,我们却可以做些“动作”。

核心三个细节,助你更快拿到理赔款。

01

病历要准确

有配置保险的朋友,从生病就医那刻起,

一,注意自己的病情描述;二,留心医生所写的病历。

首先,咱们要诚实描述病情/伤情,不夸大其词。

很多朋友看病,为了引起医生重视,总喜欢说:

“N年前就开始不舒服了”“哪里疼了好几个月了”

这种描述被写到病历里,理赔很容易产生争议。

假设,3年前,沁沁投保了一份重疾险,

最近乳腺癌手术,病历上写“患者自述胸部不适长达4年”

保司一倒推,自然会怀疑她是带病投保。

想自证清白,耗时做检查、提供资料必不可少,

证明不了的,直接拒赔也是有可能。

所以为避免不必要的麻烦,大家还是要客观陈述病情。

其次,医生写的病历,拿到手你们切记要核查。

看看内容是否准确,有无遗漏,或者笔误。

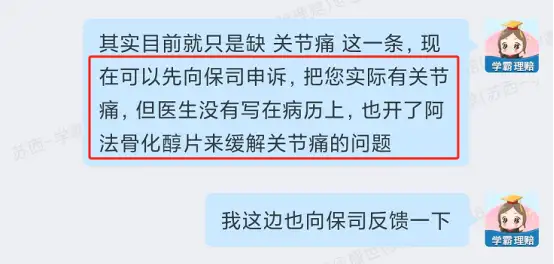

像开头提到的案例,就是典型的遗漏。

医生开了治疗关节疼的药,但病历里却没有关节疼的描述:

这才导致华小姐第一次理赔被拒,后续补充了病历才理赔成功。

而这额外所需的时间,通过核查病历就能节省出来。

另外就医时,大家也可以明确和医生说:

我买了商业保险,要拿病历单去报销。

医生自然就知道怎么写了~

02

优先用医保

这一点,是针对意外险、百万医疗险报销的。

以百万医疗险为例,用医保和不用医保:

一个100%报销,一个只报销60%。

这40%的差距,摆在明面上,无需我多说。

大家在就医时,切记优先使用医保结算。

03

出险就报案

第三点,就涉及到理赔本身了。

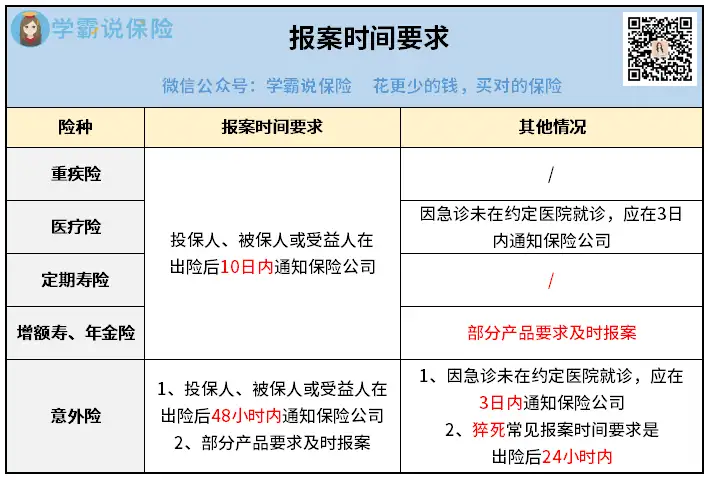

各大险种,都对报案时间有规定:

尤其是意外险,要求最多,时间也最紧。

不过无论是因为啥原因出险,我都建议你们,

一出险,就向保司报案。

保险理赔要走流程,耗时是肯定的:

报案→收集并上传理赔资料→保司审核→理赔金给付

出险就报案,相当于提前给保司打个预防针,

而且报案后,保司会给出“理赔所需资料清单”,

咱们对照着逐步收集,把主动权掌握在自己手里,

能最大程度避免因资料不全导致的理赔延误。

以上3个理赔细节,大家得自行留意。

不过,在咱们平台投保的朋友就不用担心了。

如果不幸出险,只需:

关注【学霸小管家】公众号→点击个人中心→我要理赔

会有理赔团队全程协助,为你开启安心赔服务,

一对一跟进理赔流程,把控每一个理赔环节。

包括理赔资料查验、协助提交、与保司交涉等等,

确保大家可以更快、更顺利,拿到应拿的理赔款。

口说无凭,我找了个具有代表性的真实客户案例:

刘先生的父亲,因“脑动静脉畸形“出血入院手术,

向保司申请,两次费用垫付+首次理赔,全被拒。

原因就是,保司认定脑动静脉畸形为先天性疾病。

后续能顺利理赔,咱们的理赔专员功不可没:

① 提醒刘先生,病历要按ICD-10填写疾病代码

② 二、三次理赔,指引刘先生申诉并和保司沟通

具体理赔过程,可点蓝字链接查看。

这些细节,就能体现我们的专业性。

还有以下这些真实案例,都很具有代表性:

担心理赔不顺利的朋友,可以考虑在咱们平台投保。

后续不幸出险,会有专业理赔团队全程跟进、协助,

发生理赔纠纷时,也会为大家争取最大利益。

以上,关于理赔的一些细节,就分析到这里,

如果还有疑惑,可以找专家解答。

往期推荐

往期推荐