最近很多人找我咨询家庭保险配置。

沟通后我发现,大家会产生买保险的念头大多是因为:

身边的朋友或者亲戚,突遭意外或是不幸患病。

对于普通家庭而言,上有老下有小,还有车贷房贷...

真的经不起一点儿“意外”。

配置保险将风险转移出去,是最简单,性价比也最高的方式。

那具体要怎么买?能不能又省钱又买到好的产品?

我以上个月接待的读者菲菲为例,看看她们一家三口是怎么买的。

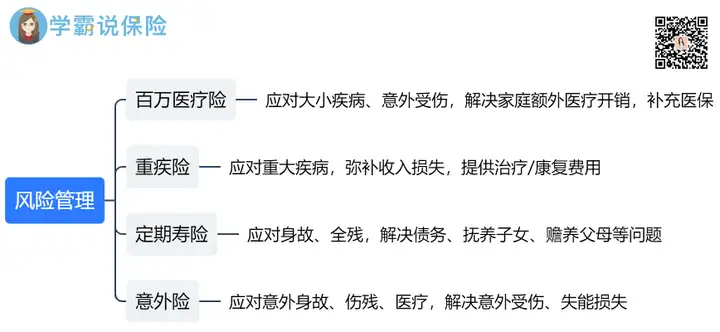

01

沟通情况

菲菲今年28岁,她先生今年30岁,女儿则刚满2周岁。

两口子都在私企,菲菲是搞行政工作的,先生是程序员。

他们生活在一线城市,年收入合计有35万左右。

虽然收入比较可观,但他们有房贷压力。

菲菲表示,每年打算拿2万元左右给一家三口买保险。

同时,她也提出了自己的要求:

想要配置保障全面、性价比高的保险。

那肯定是没有问题。

不过在此之前,得先看看他们的身体健康情况。

一番沟通过后我得知:

菲菲:体检曾查出过乳腺结节2级,不过近半年有开始运动;

先生:身体健康,偶尔因工作原因需要加班;

女儿:身体健康,活泼好动。

整体来看,他们仨还是很好买保险的。

所以我给菲菲的建议是,一家三口把需要的健康险都买上。

如此一来,就能将疾病、意外等风险有效转移出去:

02

健康险方案

我挑健康险的原则简单粗暴,不是综合性价比第一,就是特色保障第一。

可以说,当你花上大量时间去研究产品,优中选优,最后会发现:

噫,这不是秋阳推荐的那款吗。

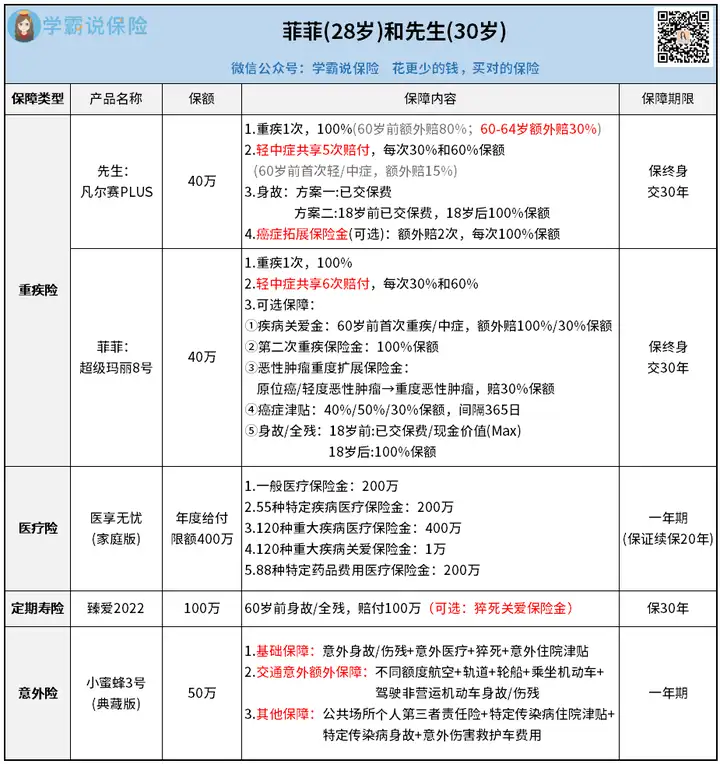

首先是菲菲和先生的保险方案。

【重疾险】

我给他们夫妻俩挑选的,是综合表现最佳的产品。

先生:同方全球人寿—凡尔赛PLUS

菲菲:君龙人寿—超级玛丽8号

先生买的凡尔赛PLUS,有诸多优点:

① 重疾额外赔给力,不仅60岁前有额外赔,60-64岁也有。

② 轻中症共享5次赔付次数,尽可能贴合不同消费者的情况。

最重要的,是它的绿通服务很优秀:

对接国内700多家三甲医院,承诺7天内安排副主任及以上专家/床位/手术。大家耳熟能详的北京协和、四川华西(承诺30天内)等均在其列。

对于华西医院,菲菲这个川妹子再熟悉不过了。

她先生也是看中这点,很快敲定了凡尔赛PLUS。

只是可惜了菲菲,由于乳腺结节的原因只能退而求其次买别的。

但好在,对于我挑的超级玛丽8号,她还是很认可。

相较于凡尔赛PLUS,超级玛丽8号的优势在于:

① 疾病关爱金给力,60岁前首次确诊重疾可额外赔100%保额。

② 癌症津贴实用,无论是新发、复发、持续与转移,都能领。

并且这款重疾险,对患有乳腺结节的女性朋友比较友好:

只要近半年内的检查没有异常,且最近一次乳腺超声检查分级为1级或2级(从未有过0级或3级及以上),就可以标体承保。

再加上定价便宜,菲菲很是满意。

【百万医疗险】

大家都熟悉的——太平洋医享无忧。

这款产品我也测评过很多次了,它的亮点很突出。

保证续保20年、大公司出品、基础保障全面无缺失。

该有的一般住院、特殊门诊、门诊手术、住院前后门急诊一个不少。

定价方面也给力,在本就比同类产品低的基础上,推出家庭投保优惠。

菲菲一家投保家庭版,就享受到了折扣,还共享1万免赔额。

最重要的,癌症保障到位。

质子重离子保障:400万保额,扣除免赔额后100%报销;抗癌特药保障(可选):200万保额,0免赔100%报销。

赔付比例不仅高,抗癌特药还写进合同,可提供长达20年的保障。

所以菲菲一家三口的百万医疗险,我都推荐的医享无忧。

不过最近平安健康也上新了一款实力强劲的产品——长相伴。

保障各方面都不输医享无忧,甚至可以说是有过之而无不及。

只是可惜菲菲一家没赶上,小亏几块钱。

【定期寿险】

定寿非常简单,保身故/全残,家庭经济支柱必备。

臻爱2022作为大公司的产品,一直以来口碑都很不错。

它的优势在于:免责条款少、可保猝死、价低。

我给菲菲夫妻俩,各自配了100万的寿险。

主要是考虑到他俩都是家庭经济支柱,万一哪方不幸身故了,伴侣和孩子的生活质量会大打折扣。

【意外险】

意外险,就是保意外。

夫妻俩我都推荐的是——小蜜蜂3号(典藏版)。

核心的保障:

50万意外身故/伤残+5万意外医疗+100元/天意外津贴+30万猝死。

而且驾乘私家车意外额外赔付方面,要比一般意外险更高。

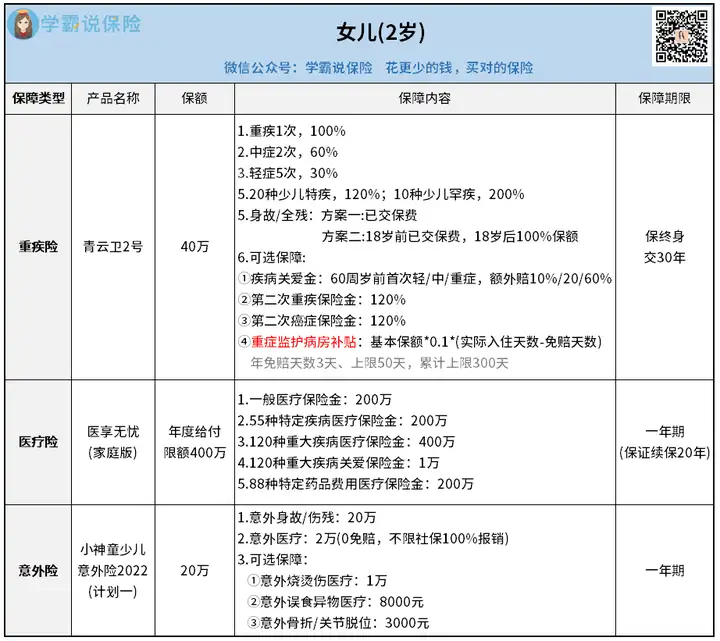

接下来,女儿的方案。

一样的逻辑,百万医疗险依旧是推荐医享无忧。

不同的点在于,小孩有专属的少儿重疾险和意外险。

【重疾险】

菲菲给女儿买的,是老牌公司招商仁和推出的青云卫2号。

这款产品保障到位,额外赔、少儿特疾/罕疾,该有的都有。

而且,它的重疾二次赔与癌症二次赔可叠加,市场少有。

最后,青云卫2号的价格不贵,且增值服务全面。

日常门诊安排、常用药8折购药优惠、就医绿通这些,都有。

【意外险】

意外险,我个人非常看重,每年都会给家里两个娃续。

因为孩子面临的意外伤害,本身就多。

什么骑自行车摔伤、被热水烫伤、抢小猫的食物被挠伤......

平安的这款小神童2022意外险,不仅0免赔额,不限社保100%报销,还有烧烫伤、误食异物医疗等可选责任。

很适合给孩子买。

简单小结:

这一套方案买下来,菲菲一家三口的保障就齐了。

整个家庭的年度保费是20375.15元,压力也不会太大:

和菲菲情况类似的三口之家或是四口之家,可以参照他们这套方案。

再根据实际预算、需求,或加或减少保额及保障内容。

如果是情况特殊拿捏不准的朋友,也可以划至文末找专家帮忙。

03

增额寿方案

五一节后,也就是昨天我正在写这篇文章的时候,

菲菲又找到我,说想给女儿买份增额寿。

假期她跑遍了各大行,发现存款利率真的是一年不如一年。

将来女儿读书、结婚、买房......花的都是钱啊。

所以她和先生打算,在经济允许的范围内再购入一份增额寿。

趁着现在年轻还能多赚钱,早些为女儿做打算。

而对于增额寿,菲菲和先生最大的要求就是收益要高。

只是可惜,那些顶尖收益的产品都随着历史巨轮滚滚而去。

现在的增额寿,大多都达不到复利3.5%的高度。

我筛选对比了不少产品,找到了款目前收益最可观的

——弘康金玉满堂典藏版。

按照他们夫妻俩的计划,打算每年交6万,交5年。

我给他们演算了详细的收益情况:

女儿18岁时,保单现价47W+,可以每年取出部分用作大学学费;

22岁时,保单现价54W+,可以用作深造或是创业;

32岁时,保单现价77W+,结婚、买房首付,都OK。

这份保单,会伴随女儿一生。

只要女儿活着,就能不断创造价值,不断取钱来用。

整体收益比较可观,后期IRR也能达到3.48%的高度。

虽然比不上以前的产品,但在当前也很不错了。

不过对于金玉满堂典藏版的减保规则,大家还是要注意下。

具体的我不展开说,想深入了解的朋友可以划至文末找专家帮忙。

04

哔哔两句

对于买保险,我一向秉承的原则就是:

不盲目追求贵的,只看重保障好的。

健康险也好,理财险也罢,

只要是在我们的负担范围内且能满足需求,就OK。

像菲菲买健康险,2万/年拿下一家三口顶配的保障。

在此基础上,还能余些闲钱投资理财险。

这不比那些执着于大公司、大品牌的朋友明智很多吗。

所以情况类似的家庭,可以适当参考菲菲一家的保险配置思路。

当然啦,不能完全照搬。

毕竟千人千面,适合自己的才最重要~

往期推荐

往期推荐