30+如我,身边的人陆陆续续买房买车结婚生子,有了自己的温馨小家。

对上,我们开始给父母交代——长大了,独立了,以后双方父母的生活起居,也要出一份力。

对下,我们想要给孩子能力范围内相对较好的。对另一半,我们共同努力撑起这个家,一起负责家里所有大大小小的支出。

噢,这些简单的,朴素的愿望,实操起来,都是要靠钱才能支持的。

你以为我那么努力搬砖,就是为了几个臭钱吗?!

说为了梦想会不会被吐槽?

01

如果,假设,万一自己和队友一方突然挂了呢?

悲伤之余,剩下的一方要背负所有的担子:

① 20-30年的房贷

② 1-3年的车贷

③ 双方老人的赡养费

④ 孩子成年之前的养育费

⑤ 家里吃喝拉撒支出哎,好累,这些本来是两个人承担的,突然就只剩下一个人了…

有兄弟姐妹还好,或许老人的赡养可以少点,但大头是房贷和小孩的养育费啊,雷打不动的支出。解决方案还是有的,尽快找到合适的新欢~

但这个方案有点不靠谱,运气成分太多。

还是老老实实做些实在的吧。

趁现在一切安好,提前规划好一份定期寿险,这方案可行性高点。

02

我们无非就是担心万一挂了,家庭责任全部由一个人扛。

以前是两份收入,现在只有一份收入,不一定能覆盖完漫长的债务。

而这个债务,其实集中在我们退休前。

到我们60多岁退休,房贷基本已经清了,孩子也长大了能独立了,我们的家庭责任(主要说的是钱的付出)基本也清了。

有没有一种保险,挂了就能赔,而且只需要保一段时间?

还真的有,定期寿险就是。

定期:只保一段时间,如10年、20年、30年、到60岁、65岁、70岁、80岁都行,自己选择。

寿险:挂了就能赔的保险,包括意外挂了、疾病挂了、被认定死亡了(失踪)、自然衰老挂了,都符合。比如你今年30岁,女,有100万的房贷,贷款30年,那么你就可以买一份定期寿险,保到60岁,保额100万,分30年交,一年保费是587元。

万一挂了,赔100万,价格很香了~那如果第31年,也就是61岁挂呢?

那当然是不赔的,因为合同已经在你60岁的时候终止了。

这30年,没出事,钱也是不退的。它不属于返还型保险。

能退的也有,XX寿险(两全)这类,但保费就不是587这么少了,乘以10差不多。

定期寿险就是用极低的保费撬动高保额杠杆,属于消费性保险。本身就是地板价了,就别想着还能退了。

03

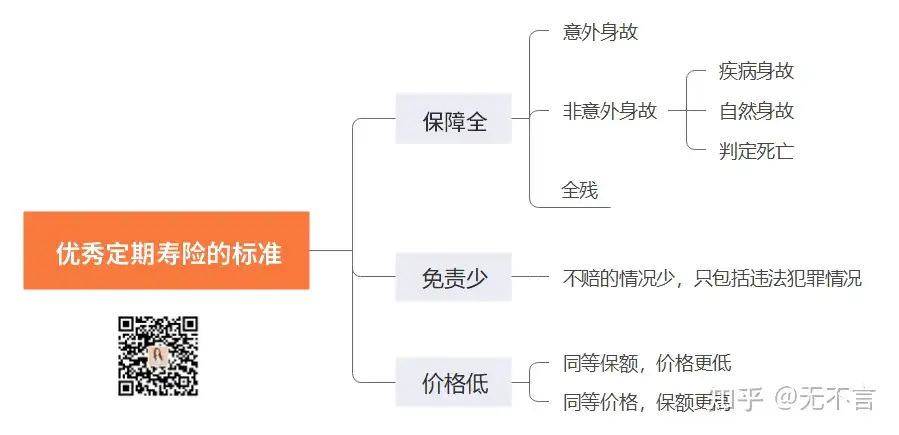

产品怎么选?

我做了一个定期寿险筛选标准导图:

就按照这个标准来买,问题不大。

有些是不保判定死亡的,比如飞机失联挂了…就不赔,所以这种产品直接淘汰。

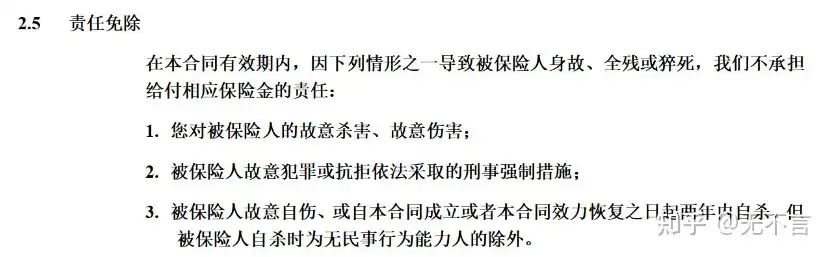

免责少,好的产品就3条,比如同方全球臻爱定寿2022:

除了这些情况,其他的都赔。

这款是我目前最推荐的产品,我已经加保了~

同方全球臻爱2022,符合好的定期寿险标准,且还增加了猝死额外赔30%的责任。非常的人性化。

而保费,出道直接就把定期寿险的地板价锤碎了——要做就做最便宜的定期寿险!

保障内容全面又有升级,承保公司实力雄厚,价格还那么低,爱了爱了~

具体的介绍,可以点此回顾→再见华贵大麦,我最推荐的定寿正式易主!需要注意的是,受益人最好指定,别默认成法定受益人。

如果是指定受益人,比如指定配偶和孩子,各50%,那万一出事,两个人申请就可以了,手续简便很多,提供的资料也很少。

但如果是法定受益人,那就是配偶、子女和父母,有多少个人就平均每人分多少份额。

看似简单,实操复杂得很…

我之前就处理过一个理赔,法定受益人,不在的老人,也要提供不在的证明。

老一辈不一定有医学死亡证明,可能只有土葬证明,一点都不好找。折腾了快一个月,资料才齐全。

所以,我给我客户协助投保,都是提醒指定受益人的。

指定了,后面想要改也是没问题的,官微操作人脸识别,两分钟完事。

04

不知道你发现了没,免责条款那里写了两年内自杀不赔,言下之意是超过两年自杀可以赔?变富捷径?

知道太多,对你没好处。

往期推荐

往期推荐