小秋阳说保险-北辰

学霸说保险,专注保险测评!买万能险,这份排名表你必须要收藏:: 《十大值得买的热门万能险大排名!》weixin.qq.275.com

《十大值得买的热门万能险大排名!》weixin.qq.275.com

智胜人生是一款一度非常火爆的万能险,它是大公司平安旗下的。这款保险虽然已经停售了,但这款产品在网上还是有很多人在争论它。接下来我就给大家简单的分析一下这款产品。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。这些保障看起来还是保得挺全面的,那真的有怎么周到吗?你往下看就知道了。

先看看它的主险。主要特点是给你配置了一个万能账户,你会获得相应的收益,具体你可以得到多少利率,不确定,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,要扣完了初始费用和保障成本后才行。

具体的扣款规则和数目,由于这个解释起来字数太多了,大家可以看我的测评原文,里面有详细的说:《平安的【智胜人生】为什么遭到众人吐槽?》weixin.qq.275.com

国家规定的25种重疾病种,这款的重疾险都有保,但对比起其他的产品,它的保障还是弱了点,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。在理赔了重疾的保险金以后,要从总保额里扣除已赔付保额。 假如说,终身寿险总保额有20万, 不幸患重疾,获赔了10万,寿险保额也只剩10万。

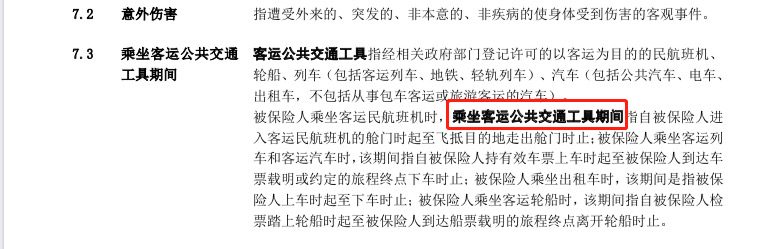

另人最猜不透的是,意外伤害保险中的交通意外是只指定你坐客运公共交通工具发生的意外。你开私家车发生了意外,不好意思,不保。你看了它的条款就知道我有没有说错了:(看下图)

解释到这,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险即不全能也不万能。我整理了一些保障比较好的消费型重疾险,有兴趣的可以看看:《超值!性价比超高的重疾险产品》weixin.qq.275.com

以上就是我对 "中国平安智胜人生是个什么险种?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

帅帅你好!各保险公司推出来的保险产品和服务范围都是不同的,建议找平安公司咨询。

帅帅你好!各保险公司推出来的保险产品和服务范围都是不同的,建议找平安公司咨询。 -

lzp参考条款、现金价值表,可设计方案参考对比,线上投保

lzp参考条款、现金价值表,可设计方案参考对比,线上投保 -

茶水晶~GRACE48岁投保。交费10年。也就交了几万块钱。没多少钱养老哦。

茶水晶~GRACE48岁投保。交费10年。也就交了几万块钱。没多少钱养老哦。 -

平安-管威(招人)1. 智胜人生是日利率月复利,且保本抵御通货膨胀,目前利率为3.875%;在利滚利的作用下本金会逐步提高,一般说来第9年即可回本。回本之后如果保额过高,本金加利息都不足以弥补成本的扣除,那本金就越来越少,所以要关注保本的效果,必须要和代理人细致沟通,调整好保额的高低,在拥有保障的同时尽快回本。 2. 这个产品设定的基本年限为10年,10年之上是由客户自行决定的,继续交20年也可以,而且有持续交费的奖励。当然要看您本身关注的是收益还是保障,如果决定只交10年,在保额恒定在12万左右的情况下,对于你来说主险和重疾保障到100岁是没有任何问题的;意外和意外医疗保到被保人65周岁。如果您本身关注的是收益,那么追加投资收益较可观。 3. 如果只交了第一年,第二年因某些原因不交,合同仍然有效,只要以后补交上就可以了。其实,每年6000就相当于强制给自己存点钱,同时解决保障问题,在应急时可以支取,还是比较适合收入不太稳定的年轻一族,至少可以不用像传统险一样连续缴费20年。在50岁后再将保额下调,可以最大的发挥产品的优势特点。如果只交一年保费,以后不再交费,您的合同仍然有效,当您账户里的现金价值扣完后,合同就终止了。 如果还不清楚请加QQ554522899

平安-管威(招人)1. 智胜人生是日利率月复利,且保本抵御通货膨胀,目前利率为3.875%;在利滚利的作用下本金会逐步提高,一般说来第9年即可回本。回本之后如果保额过高,本金加利息都不足以弥补成本的扣除,那本金就越来越少,所以要关注保本的效果,必须要和代理人细致沟通,调整好保额的高低,在拥有保障的同时尽快回本。 2. 这个产品设定的基本年限为10年,10年之上是由客户自行决定的,继续交20年也可以,而且有持续交费的奖励。当然要看您本身关注的是收益还是保障,如果决定只交10年,在保额恒定在12万左右的情况下,对于你来说主险和重疾保障到100岁是没有任何问题的;意外和意外医疗保到被保人65周岁。如果您本身关注的是收益,那么追加投资收益较可观。 3. 如果只交了第一年,第二年因某些原因不交,合同仍然有效,只要以后补交上就可以了。其实,每年6000就相当于强制给自己存点钱,同时解决保障问题,在应急时可以支取,还是比较适合收入不太稳定的年轻一族,至少可以不用像传统险一样连续缴费20年。在50岁后再将保额下调,可以最大的发挥产品的优势特点。如果只交一年保费,以后不再交费,您的合同仍然有效,当您账户里的现金价值扣完后,合同就终止了。 如果还不清楚请加QQ554522899 -

大白菜合适啊,您可以买15年或10年的,加一个住院门诊528元一年的(随您),真是热门的险种

大白菜合适啊,您可以买15年或10年的,加一个住院门诊528元一年的(随您),真是热门的险种 -

晓娇平安福是保障型的,你也可以当做是身故给钱。 智胜人生是万能险,账户里面的钱可以支取,不过前期支取不划算。

晓娇平安福是保障型的,你也可以当做是身故给钱。 智胜人生是万能险,账户里面的钱可以支取,不过前期支取不划算。 -

小罗罗你好转发一位同事的回答,万能险的优缺点。万能险优点:1、灵活:可以自己安排自己的资金,在存钱的前期做保障,后期做养老2、现金价值高,而现金价值是分红的基础,所以红利也较传统分红险大。不过要本金足够大,达到到后期利息大于扣费,帐户价值会不断增长。3、存入较少,较传统分红险,在保额相同、缴费时间一定的情况下,存入的资金量大约为传统分红险的三分之二,年纪越大这个差距越明显。4、透明:透明的利率,透明的成本,透明的初始费用,是开放型保险,而相对传统分红险则不透明,是封闭式保险。缺点:1、灵活:因为灵活可能造成客户取钱或存入不够,这就需要与客户沟通,让他明白万能险的原理,取钱的计划最好安排在60岁以后。2、利率原因:目前的计划模型是基于中高档红利,虽然我们都感觉不会低于中档,但如果低到保底2.5%(阳光人寿万能产品),要注意失效的情况,所以客户要每年关注保户情况。而相对于传统分红产品,最多没有分红,但保额是绝对稳定。3、产品相对复杂,保障成本随利率的不同而不同,需要更专业地与客户沟通。因此好与不好,要看您对这份保险的期许是什么,是否解决到您目前的担忧,当我们遇到可能发生风险的时候,这份保险能否帮我到(雪中送炭),没什么的情况下能否拿来养老(锦上添花)!有什么不清楚的可来电或QQ联系,祝您幸福平安!

小罗罗你好转发一位同事的回答,万能险的优缺点。万能险优点:1、灵活:可以自己安排自己的资金,在存钱的前期做保障,后期做养老2、现金价值高,而现金价值是分红的基础,所以红利也较传统分红险大。不过要本金足够大,达到到后期利息大于扣费,帐户价值会不断增长。3、存入较少,较传统分红险,在保额相同、缴费时间一定的情况下,存入的资金量大约为传统分红险的三分之二,年纪越大这个差距越明显。4、透明:透明的利率,透明的成本,透明的初始费用,是开放型保险,而相对传统分红险则不透明,是封闭式保险。缺点:1、灵活:因为灵活可能造成客户取钱或存入不够,这就需要与客户沟通,让他明白万能险的原理,取钱的计划最好安排在60岁以后。2、利率原因:目前的计划模型是基于中高档红利,虽然我们都感觉不会低于中档,但如果低到保底2.5%(阳光人寿万能产品),要注意失效的情况,所以客户要每年关注保户情况。而相对于传统分红产品,最多没有分红,但保额是绝对稳定。3、产品相对复杂,保障成本随利率的不同而不同,需要更专业地与客户沟通。因此好与不好,要看您对这份保险的期许是什么,是否解决到您目前的担忧,当我们遇到可能发生风险的时候,这份保险能否帮我到(雪中送炭),没什么的情况下能否拿来养老(锦上添花)!有什么不清楚的可来电或QQ联系,祝您幸福平安! -

刘一般简单的说明分析一下: 单纯的说这个规划,其实没有太大的意义,毕竟,应该知道规划背后的原因。 客户投保,进行保险规划,是对生活的一次量化过程,不是一个产品选择行为,量化的具体内容就是保费、保额、保障范围、及对未来生活的相关预期等等。。。 48岁的女性,可以选择智胜人生。 6000元的保费标准,说实话,很保守了,这是30岁左右年龄的选择。 但是你的保额很低,缴费20年,看着计划书,也觉得过得去,不难看,呵呵。 但是,如果是这样,保障的意义又何在?8万的重疾,不要说20年30年后的效用,就是放在今天,也是杯水车薪。一般情况下,重疾保额20万,几乎是一个底线,否则,实际的保障意义会贬值缺失。 如果可能,建议重新规划,保费和保额不应该是这样的关系。投保要有用才可以,否则失去意义。 没有医保,是吗?我看都是A款医疗险。 附加医疗险2份,这个意义,说实话,不太。。实际中。 有关计划书中的数据图表,应该让代理人和你详细的解释说明,保障成本是终身扣除。有列表显示,数字都很明细。 如果出现扣完的情况,保单自然失效。 保险产品没有好坏之分,都是客观的。具体规划则体现了专业性,是否符合客户自身和长远利益的结合,适合与否,主要看规划。

刘一般简单的说明分析一下: 单纯的说这个规划,其实没有太大的意义,毕竟,应该知道规划背后的原因。 客户投保,进行保险规划,是对生活的一次量化过程,不是一个产品选择行为,量化的具体内容就是保费、保额、保障范围、及对未来生活的相关预期等等。。。 48岁的女性,可以选择智胜人生。 6000元的保费标准,说实话,很保守了,这是30岁左右年龄的选择。 但是你的保额很低,缴费20年,看着计划书,也觉得过得去,不难看,呵呵。 但是,如果是这样,保障的意义又何在?8万的重疾,不要说20年30年后的效用,就是放在今天,也是杯水车薪。一般情况下,重疾保额20万,几乎是一个底线,否则,实际的保障意义会贬值缺失。 如果可能,建议重新规划,保费和保额不应该是这样的关系。投保要有用才可以,否则失去意义。 没有医保,是吗?我看都是A款医疗险。 附加医疗险2份,这个意义,说实话,不太。。实际中。 有关计划书中的数据图表,应该让代理人和你详细的解释说明,保障成本是终身扣除。有列表显示,数字都很明细。 如果出现扣完的情况,保单自然失效。 保险产品没有好坏之分,都是客观的。具体规划则体现了专业性,是否符合客户自身和长远利益的结合,适合与否,主要看规划。 -

沉默是金肯定是平安福好 保障高 保费便宜 保险就是以保障为主 没必须又保障又分红。 平安福 是 一款保障全面 性价比最好的一款产品。 你这个年纪还是相对比较划算了,过了30还会更贵一些。 智胜人生是万能险,虽然交费灵活 还有分红 但同样的保费,保障就比较低, 比较适合40岁以上的中老人年。以养老保障为主。 要做养老金就主要以投资分红为主就好,保障调到最低, 这样扣除的保障成本就会很好。保证收益的持续增长

沉默是金肯定是平安福好 保障高 保费便宜 保险就是以保障为主 没必须又保障又分红。 平安福 是 一款保障全面 性价比最好的一款产品。 你这个年纪还是相对比较划算了,过了30还会更贵一些。 智胜人生是万能险,虽然交费灵活 还有分红 但同样的保费,保障就比较低, 比较适合40岁以上的中老人年。以养老保障为主。 要做养老金就主要以投资分红为主就好,保障调到最低, 这样扣除的保障成本就会很好。保证收益的持续增长 -

高维杰嗯。买保险 要看不同情况 一般跟 年龄 经济情况定, 您先生这个年纪 买智胜还是可以的,一是价格不会太贵,保障还可以。 还有分红 。可以购买。条件好可以加保

高维杰嗯。买保险 要看不同情况 一般跟 年龄 经济情况定, 您先生这个年纪 买智胜还是可以的,一是价格不会太贵,保障还可以。 还有分红 。可以购买。条件好可以加保

- 上一篇: 好医保做了痔疮手术可以报销不

- 下一篇: 新华保险多倍保好不好 客观分析多倍保优缺点

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-12

-

07-21

-

07-13

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16