小秋阳说保险-北辰

学霸说保险,专注保险测评!我将市面上较为火爆的万能险进行了对比筛选,整理了这十款比较值得买的产品,有需要的可以看看: 《十款超值热门万能险,你值得拥有!》weixin.qq.275.com

《十款超值热门万能险,你值得拥有!》weixin.qq.275.com

基本上10年后可以保本。但是如果年龄比较大,就比较难说了。因为随着年龄的增大,需要扣除的保障成本会增加的,这款的交费是不上限的。具体的我下面有分析到。

智胜人生是平安卖得比较好的一款万能险。这款保险虽然已经停售了,但是,这款产品在网上还是有挺多的声音的。接下来我就给大家好好说说这款产品。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。保障内容看起来还是不错的,具体是否真有这么好,你往下看就明白了。

先来说说它的主险内容。主要特点是给你配置了一个万能账户,你会获得相应的收益,具体你可以得到多少利率,不确定,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,必须要先扣掉初始费用和保障成本,剩下的才可以复利增长。

如果想知道这个费用怎么扣,这个我在这款产品的测评原文里有详细的说明了,有兴趣的可以看看:《平安的【智胜人生】你真的看懂了吗?》weixin.qq.275.com

银保监会规定的25种重疾病种这款重疾险都有包含,但保障的力度实在有些弱,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。在理赔了重疾的保险金以后,会从总保额里扣掉相应的金额。 比如说,有20万的总保额, 重疾保额是10万,如果你理赔了重疾,寿险保额也只剩10万。

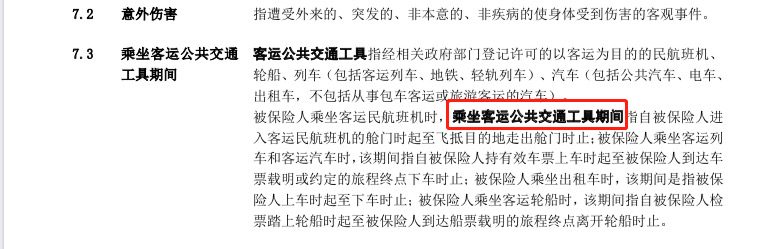

还有一点真的非常神奇,只有坐客运公共交通工具时发生的意外才是这款保险保障的交通意外。如果你是自己开小车发生了意外,想理赔交通意外?不好意思,不赔的。不信你看它的条款:(看下图)

话就说到这,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险并不是真的面面俱到。这是一些比较优惠又实用的消费型重疾险,有需要补充购买重疾险的朋友可以看看:《超值!十大值得买的重疾险》weixin.qq.275.com

以上就是我对 "平安智胜人生821十年后反回本金吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

牛您好,选择平安金裕人生,财富管理倍轻松。合理规划,生活有保障:事业需要持续的发展,生活需要稳定幸福,为家人创造一个好的生活环境,让家庭生活更幸福是我们在外拼搏的重要动力。金裕人生可以帮助我们合理规划,储备一笔生活资金,给家庭未来生活提供保障,让您事业奋斗更无后顾之忧。分享收益,财富有增长:金裕人生具有生存返还和分红功能,保单生效后,60岁之前每两年返还基本保额的10%,60岁之后每年返还保额的6%作为生存金。在生存金基础上,客户还享有保单红利,保监会下发的《分红保险管理暂行办法》规定:保险公司每一会计年度向保单持有人实际分配分红保单盈余的比例不低于当年全部可分配盈余的70%,如果生存金,保单红利不领取的话,还可以享有累计生息,让财富增值。保单贷款,资金可周转:金裕人生保单贷款提供应急现金周转。保单现金价值中最多80%部分可以以保单贷款方式进行周转,期间,保单利益不受影响,而且手续简单,方便快捷。指定受益人,财富稳传承:通过为子女投保或制定保单受益人,能保证财富稳当传给孩子,让资金变成源源不断的现金流,避免资金无计划的挥霍。交费时间短,理财好省心:金裕人生可以选择三,五年短期交费,但可以享有长期保单利益,即为手头的存量资金找到一个好的保障,投资渠道,又没有长期交费带来的压力,理财好省心

牛您好,选择平安金裕人生,财富管理倍轻松。合理规划,生活有保障:事业需要持续的发展,生活需要稳定幸福,为家人创造一个好的生活环境,让家庭生活更幸福是我们在外拼搏的重要动力。金裕人生可以帮助我们合理规划,储备一笔生活资金,给家庭未来生活提供保障,让您事业奋斗更无后顾之忧。分享收益,财富有增长:金裕人生具有生存返还和分红功能,保单生效后,60岁之前每两年返还基本保额的10%,60岁之后每年返还保额的6%作为生存金。在生存金基础上,客户还享有保单红利,保监会下发的《分红保险管理暂行办法》规定:保险公司每一会计年度向保单持有人实际分配分红保单盈余的比例不低于当年全部可分配盈余的70%,如果生存金,保单红利不领取的话,还可以享有累计生息,让财富增值。保单贷款,资金可周转:金裕人生保单贷款提供应急现金周转。保单现金价值中最多80%部分可以以保单贷款方式进行周转,期间,保单利益不受影响,而且手续简单,方便快捷。指定受益人,财富稳传承:通过为子女投保或制定保单受益人,能保证财富稳当传给孩子,让资金变成源源不断的现金流,避免资金无计划的挥霍。交费时间短,理财好省心:金裕人生可以选择三,五年短期交费,但可以享有长期保单利益,即为手头的存量资金找到一个好的保障,投资渠道,又没有长期交费带来的压力,理财好省心 -

买YY您好! 不可能的。 按保额寿险15万,重疾10万,意外10万,意外医疗1万的所谓标版,看了一下,10年后最低保证利率下,现金价值是46760,最高的也不过是58905。 具体看看保险计划书上保额是怎么设定的吧! 万能险有初始费用和保障成本的扣除,大体上是头年50%,次年25%,第三年15%,第四年10%,第五年10%,第六年及以后每年5%,这样扣下来,十年你扣除的钱数是3000+1500+900+600+600+300+300+300+300+300+300=8400,除此之外还有保障成本,按上述方式,你每年大约要扣除至少800元到1100元的保障成本。 当然,扣除剩余的部分,公司给你按每年不到4%的利率给你,是复利。 保险是以保障为主的,希望找到自己适合的产品。

买YY您好! 不可能的。 按保额寿险15万,重疾10万,意外10万,意外医疗1万的所谓标版,看了一下,10年后最低保证利率下,现金价值是46760,最高的也不过是58905。 具体看看保险计划书上保额是怎么设定的吧! 万能险有初始费用和保障成本的扣除,大体上是头年50%,次年25%,第三年15%,第四年10%,第五年10%,第六年及以后每年5%,这样扣下来,十年你扣除的钱数是3000+1500+900+600+600+300+300+300+300+300+300=8400,除此之外还有保障成本,按上述方式,你每年大约要扣除至少800元到1100元的保障成本。 当然,扣除剩余的部分,公司给你按每年不到4%的利率给你,是复利。 保险是以保障为主的,希望找到自己适合的产品。 -

刘晓丽补充,这个还和年纪,男女,收保障成本有关系

刘晓丽补充,这个还和年纪,男女,收保障成本有关系 -

扣扣计划利益: 身故保险金:保单账户价值的105%与15万元的较大者; 重大疾病保险金:保单账户价值的105%与10万元的较大者; 意外保险金(65周岁前) 三重奖励:前4年均按时交费,则在累计交满前5年和前10年应付期交保险费时,我们将额外分配当时累计期交保险费的1%计入保单账户;累计交满前20年应付期交保险费时,我们将额外分配当时累计期交保险费的1.5%计入保单账户; 灵活领取:犹豫期后可以根据需要随时部分领取保单账户价值,不收取任何费用。

扣扣计划利益: 身故保险金:保单账户价值的105%与15万元的较大者; 重大疾病保险金:保单账户价值的105%与10万元的较大者; 意外保险金(65周岁前) 三重奖励:前4年均按时交费,则在累计交满前5年和前10年应付期交保险费时,我们将额外分配当时累计期交保险费的1%计入保单账户;累计交满前20年应付期交保险费时,我们将额外分配当时累计期交保险费的1.5%计入保单账户; 灵活领取:犹豫期后可以根据需要随时部分领取保单账户价值,不收取任何费用。 -

妈妈的微笑重大疾病才8万?!如果有事您觉得这点保障够用吗?35岁年龄的重大疾病保额就算没有个五六十万,至少也得20万-30万的,而且保额应该随年龄不断的增长,才能抵御未来医疗费用的上涨风险。现在得个病多贵啊!8万哪够哟,那十年后,20年后还是8万就更不值钱了。而且万能险还要扣除手续费和保障成本,扣来扣去的也剩不了多少钱了。保障也只有30种重大疾病。太平洋的金佑人生重大疾病可以保障60种重疾+12种轻症,72种保障呢。

妈妈的微笑重大疾病才8万?!如果有事您觉得这点保障够用吗?35岁年龄的重大疾病保额就算没有个五六十万,至少也得20万-30万的,而且保额应该随年龄不断的增长,才能抵御未来医疗费用的上涨风险。现在得个病多贵啊!8万哪够哟,那十年后,20年后还是8万就更不值钱了。而且万能险还要扣除手续费和保障成本,扣来扣去的也剩不了多少钱了。保障也只有30种重大疾病。太平洋的金佑人生重大疾病可以保障60种重疾+12种轻症,72种保障呢。 -

天空湛蓝6000元每年,20年交。 主险保额30万,附加重疾15万,附加意外伤害30万,意外伤害医疗1万。 交通意外以乘客身份乘坐公共交通意外身故赔付:30+30*2=90万; 意外身故30+30=60万; 疾病身故30万; 重疾:一旦诊断出,立刻赔付,无需发票,只需诊断书。 如果发生重疾,主险依然有效,主险保额等额或等比例减少。附加意外伤害和意外伤害医疗依然有效。

天空湛蓝6000元每年,20年交。 主险保额30万,附加重疾15万,附加意外伤害30万,意外伤害医疗1万。 交通意外以乘客身份乘坐公共交通意外身故赔付:30+30*2=90万; 意外身故30+30=60万; 疾病身故30万; 重疾:一旦诊断出,立刻赔付,无需发票,只需诊断书。 如果发生重疾,主险依然有效,主险保额等额或等比例减少。附加意外伤害和意外伤害医疗依然有效。 -

Dana48岁投保。交费10年。也就交了几万块钱。没多少钱养老哦。

Dana48岁投保。交费10年。也就交了几万块钱。没多少钱养老哦。 -

廖梓骐1. 智胜人生是日利率月复利,且保本抵御通货膨胀,目前利率为3.875%;在利滚利的作用下本金会逐步提高,一般说来第9年即可回本。回本之后如果保额过高,本金加利息都不足以弥补成本的扣除,那本金就越来越少,所以要关注保本的效果,必须要和代理人细致沟通,调整好保额的高低,在拥有保障的同时尽快回本。 2. 这个产品设定的基本年限为10年,10年之上是由客户自行决定的,继续交20年也可以,而且有持续交费的奖励。当然要看您本身关注的是收益还是保障,如果决定只交10年,在保额恒定在12万左右的情况下,对于你来说主险和重疾保障到100岁是没有任何问题的;意外和意外医疗保到被保人65周岁。如果您本身关注的是收益,那么追加投资收益较可观。 3. 如果只交了第一年,第二年因某些原因不交,合同仍然有效,只要以后补交上就可以了。其实,每年6000就相当于强制给自己存点钱,同时解决保障问题,在应急时可以支取,还是比较适合收入不太稳定的年轻一族,至少可以不用像传统险一样连续缴费20年。在50岁后再将保额下调,可以最大的发挥产品的优势特点。如果只交一年保费,以后不再交费,您的合同仍然有效,当您账户里的现金价值扣完后,合同就终止了。 如果还不清楚请加QQ554522899

廖梓骐1. 智胜人生是日利率月复利,且保本抵御通货膨胀,目前利率为3.875%;在利滚利的作用下本金会逐步提高,一般说来第9年即可回本。回本之后如果保额过高,本金加利息都不足以弥补成本的扣除,那本金就越来越少,所以要关注保本的效果,必须要和代理人细致沟通,调整好保额的高低,在拥有保障的同时尽快回本。 2. 这个产品设定的基本年限为10年,10年之上是由客户自行决定的,继续交20年也可以,而且有持续交费的奖励。当然要看您本身关注的是收益还是保障,如果决定只交10年,在保额恒定在12万左右的情况下,对于你来说主险和重疾保障到100岁是没有任何问题的;意外和意外医疗保到被保人65周岁。如果您本身关注的是收益,那么追加投资收益较可观。 3. 如果只交了第一年,第二年因某些原因不交,合同仍然有效,只要以后补交上就可以了。其实,每年6000就相当于强制给自己存点钱,同时解决保障问题,在应急时可以支取,还是比较适合收入不太稳定的年轻一族,至少可以不用像传统险一样连续缴费20年。在50岁后再将保额下调,可以最大的发挥产品的优势特点。如果只交一年保费,以后不再交费,您的合同仍然有效,当您账户里的现金价值扣完后,合同就终止了。 如果还不清楚请加QQ554522899 -

丁大买保险,短期就不要考虑本金的问题了,不去存银行

丁大买保险,短期就不要考虑本金的问题了,不去存银行 -

💖锐宝贝智胜人生是一款万能型的产品,资金灵活,可取!年轻人一般优先考虑保障型产品,像平安福就是很不错的选择,低保费,高保障

💖锐宝贝智胜人生是一款万能型的产品,资金灵活,可取!年轻人一般优先考虑保障型产品,像平安福就是很不错的选择,低保费,高保障

- 上一篇: 乐享百万百在医院垫付后还退还吗?

- 下一篇: 泰康人寿理赔的速度快吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-12

-

07-21

-

07-13

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16