小秋阳说保险-北辰

学霸说保险,专注保险测评!建议你在购买智胜人生这款万能险前,看看这份万能险的排名表: 《薅羊毛啦!十大值得买的热门万能险》weixin.qq.275.com

《薅羊毛啦!十大值得买的热门万能险》weixin.qq.275.com

智胜人生是一款一度非常火爆的万能险,它是大公司平安旗下的。这款保险虽然已经停售了,但它在网上还是备受议论的。下面我就给大家说一说这款保险。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。看起来保障还是挺全的,是否真这么好,你接着看。

先来说一说这款保险的主险。主要特点是给你配置了一个万能账户,你可以得到一定的利息,平安是宣传说有上不限制下有保底的利息,但具体是多少,不确定,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,必须先扣了你的初始费用和保障成本,剩下的才是可以算利息的。

具体是怎么一个扣款规则,这个要解释起来就有些长篇大论了,想要了解的可以去看我的原文:《被众人看好的【智胜人生】都有什么不足?》weixin.qq.275.com

它的重疾险虽然保障了大部分的重疾病种,但它的性价比并不高,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。当它的重疾保额被理赔过后,会在你的总保额里扣除已赔的金额。 假如说,终身寿险总保额有20万, 理赔了重疾保额的10万,寿险保额也只剩10万。

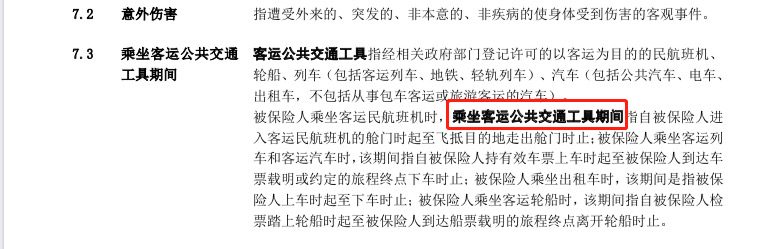

还有一个非常奇怪的点是,交通意外只保了乘坐客运公共交通工具的。如果你是自己开小车发生了意外,想理赔,对不起,这个不保。别以为我是在乱说,这是真的,你看:(看下图)

话就说到这,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险其实并不万能。这里有一些比较值得买的重疾险产品,需要的可以收藏起来:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "平安保险系列的智胜人生条款有什么弊端吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

CL这个要根据设定的身价保障和意外发生时的保单价值的105%而定,两者取较大值。比如设定的身价是30万,意外时保单价值累计为25万,则赔付为30万(>25*1.05=26.25),如意外时保单价值也为30万,赔付为30*1.05=31.5。

CL这个要根据设定的身价保障和意外发生时的保单价值的105%而定,两者取较大值。比如设定的身价是30万,意外时保单价值累计为25万,则赔付为30万(>25*1.05=26.25),如意外时保单价值也为30万,赔付为30*1.05=31.5。 -

叶开云满期以后 如果缴费期是20年 那么要20年后

叶开云满期以后 如果缴费期是20年 那么要20年后 -

honey_ho目前平安万能险年化结算利率是3.875%,略高于一年期定期存款3.5%。 前五年累计扣除的初始费用为5500元,从第六年开始到第十五年每年扣除250元5% 还要扣除15年得保障成本。收益15年回本是一点希望都没有的。 所以万能险必须大额长期的购买才能体现出他的价值(收益总的来讲略高于银行利息)45岁以上低于六千的人并不适合购买。 前期可以有个保障,因为是自然费率年纪越大保费越高,到了60周岁之后建议调低保障。否则可能出现你说的现金价值被保障成本扣玩的风险。

honey_ho目前平安万能险年化结算利率是3.875%,略高于一年期定期存款3.5%。 前五年累计扣除的初始费用为5500元,从第六年开始到第十五年每年扣除250元5% 还要扣除15年得保障成本。收益15年回本是一点希望都没有的。 所以万能险必须大额长期的购买才能体现出他的价值(收益总的来讲略高于银行利息)45岁以上低于六千的人并不适合购买。 前期可以有个保障,因为是自然费率年纪越大保费越高,到了60周岁之后建议调低保障。否则可能出现你说的现金价值被保障成本扣玩的风险。 -

28℃ 深夜的太阳不惑之年,是女人生命中的分水岭,青春一去不复返,未来依旧路漫漫。女人在40岁这个年龄段基本成家,有了孩子后家庭责任愈发重大,各类潜在风险也随之增多。因此在周全的基本保障之上,仍应优先考虑重疾险和意外险,并及早对退休生活作出规划,让晚年生活更从容。在理财规划中,保险不可缺少,可通过社保养老金和商业养老保险相结合的方式,作为养老金的基本保障。适当投保具有返还性质的年金险种,弥补社保养老不足,提升晚年生活品质。 那么女性应该如何选择适合自己的保险呢?重大疾病保险产品作为医疗保险的一种,已经广为人知。在选择产品时主要选择保险公司、保险期间、产品形态、费率和购买渠道、保险责任、保险金额5个方面。百小君建议,在挑选健康险时,应首选重大疾病保险,其次,再根据是否参加社会基本医疗保险搭配费用型医疗险或津贴型医疗险。通常来说,参加了社会医疗保障的被保险人可选择重大疾病保险搭配住院补贴保险,而没有参加社会医疗保障的被保险人则应选择重大疾病保险搭配住院费用保险。 百小君愿每一个可爱的女人学会用保险这个金融工具分散人生的风险,收获不惑之年的厚重和深沉,更加沉着睿智。

28℃ 深夜的太阳不惑之年,是女人生命中的分水岭,青春一去不复返,未来依旧路漫漫。女人在40岁这个年龄段基本成家,有了孩子后家庭责任愈发重大,各类潜在风险也随之增多。因此在周全的基本保障之上,仍应优先考虑重疾险和意外险,并及早对退休生活作出规划,让晚年生活更从容。在理财规划中,保险不可缺少,可通过社保养老金和商业养老保险相结合的方式,作为养老金的基本保障。适当投保具有返还性质的年金险种,弥补社保养老不足,提升晚年生活品质。 那么女性应该如何选择适合自己的保险呢?重大疾病保险产品作为医疗保险的一种,已经广为人知。在选择产品时主要选择保险公司、保险期间、产品形态、费率和购买渠道、保险责任、保险金额5个方面。百小君建议,在挑选健康险时,应首选重大疾病保险,其次,再根据是否参加社会基本医疗保险搭配费用型医疗险或津贴型医疗险。通常来说,参加了社会医疗保障的被保险人可选择重大疾病保险搭配住院补贴保险,而没有参加社会医疗保障的被保险人则应选择重大疾病保险搭配住院费用保险。 百小君愿每一个可爱的女人学会用保险这个金融工具分散人生的风险,收获不惑之年的厚重和深沉,更加沉着睿智。 -

家庭综合风险管理顾问-李海智胜现在已经没有了 两个都是万能险 一个新版一个老板 智悦好点

家庭综合风险管理顾问-李海智胜现在已经没有了 两个都是万能险 一个新版一个老板 智悦好点 -

咔~这是一份万能险,交费是相对比较灵活的。 这份保险合同约定,在前十年,如果有缓交的话,保额是会削减的。 如果交满十年,以后可以自行选择交与不交,保额不会削减。当然,交得多,将来的收益也会高些。 另外,需要注意的是,十年以后,即使你不交费了,每个月在产生投资收益的同时,还是会扣除保障成本的,你必须要保证帐户余额足够扣除保障成本。

咔~这是一份万能险,交费是相对比较灵活的。 这份保险合同约定,在前十年,如果有缓交的话,保额是会削减的。 如果交满十年,以后可以自行选择交与不交,保额不会削减。当然,交得多,将来的收益也会高些。 另外,需要注意的是,十年以后,即使你不交费了,每个月在产生投资收益的同时,还是会扣除保障成本的,你必须要保证帐户余额足够扣除保障成本。 -

续续从你的情况来看,你老公购买保险应该主要以保障为重,可以适当考虑保额比较高的险种组合,以意外险为主,补充医疗险;你自己购买的险种可以考虑投资收益型的险种;宝宝的保险以意外加医疗为宜。整个家庭保费应该在年缴1万--2万的范围,太低的话,起不到保障的作用;太高的话,就会给你家庭的财务带来较大的负担。 就你说的这两个险种来讲,金裕人生的缴费比较高,但是缴费的年限短。适合短期手头资金较为充裕的家庭购买。智胜人生是一款万能险,相对比较灵活,而且还可以根据家庭的不同阶段进行调整来实现不同需求,个人比较推荐。不过智胜人生需要注意的是:这款险种在设计上对保险代理人的专业素质要求比较高,需要选择代理人的专业技能。

续续从你的情况来看,你老公购买保险应该主要以保障为重,可以适当考虑保额比较高的险种组合,以意外险为主,补充医疗险;你自己购买的险种可以考虑投资收益型的险种;宝宝的保险以意外加医疗为宜。整个家庭保费应该在年缴1万--2万的范围,太低的话,起不到保障的作用;太高的话,就会给你家庭的财务带来较大的负担。 就你说的这两个险种来讲,金裕人生的缴费比较高,但是缴费的年限短。适合短期手头资金较为充裕的家庭购买。智胜人生是一款万能险,相对比较灵活,而且还可以根据家庭的不同阶段进行调整来实现不同需求,个人比较推荐。不过智胜人生需要注意的是:这款险种在设计上对保险代理人的专业素质要求比较高,需要选择代理人的专业技能。 -

陈文杰回答如下: 就你目前的年龄,个人建议考虑万能险,也就是智胜人生。 能部分兼顾养老金的有效补充。 就此年龄,万能更具有优势,保费相对来说,会低一些,可以获取相对较高的保额,同时,保额也可以灵活的调整,以应变未来生活的变化。 个人建议,缴费20年。具体怎么规划,需要和代理人之间好好沟通,并且,万能保险的规划,很考量代理人的专业水平,建议多研究多考虑。 这个问题,主要是具体规划时的侧重点,到时,可以在电脑演示中,斟酌取舍。 这个问题,是个普遍的误区,收回成本?!,客户缴纳的是保费,客户获得理赔的是保额,二者不能混为一谈。即使万能险有养老金补充功能,可以生存领取,但是,也已经不是本金的概念。 希望客户在投保前,不仅要明白产品形态、保障责任、保单利益,还要之前认清商业保险的性质和功能,以免自主的产生概念性的误导,就很郁闷了。 建议仅供参考。祝好!

陈文杰回答如下: 就你目前的年龄,个人建议考虑万能险,也就是智胜人生。 能部分兼顾养老金的有效补充。 就此年龄,万能更具有优势,保费相对来说,会低一些,可以获取相对较高的保额,同时,保额也可以灵活的调整,以应变未来生活的变化。 个人建议,缴费20年。具体怎么规划,需要和代理人之间好好沟通,并且,万能保险的规划,很考量代理人的专业水平,建议多研究多考虑。 这个问题,主要是具体规划时的侧重点,到时,可以在电脑演示中,斟酌取舍。 这个问题,是个普遍的误区,收回成本?!,客户缴纳的是保费,客户获得理赔的是保额,二者不能混为一谈。即使万能险有养老金补充功能,可以生存领取,但是,也已经不是本金的概念。 希望客户在投保前,不仅要明白产品形态、保障责任、保单利益,还要之前认清商业保险的性质和功能,以免自主的产生概念性的误导,就很郁闷了。 建议仅供参考。祝好! -

最美の你智胜人生是消费的万能险,你就不用考虑了,平安福是固定保额的重疾保险,保额永远固定不变,虽然保费便宜点,但对于你这么年轻的人,以后保障始终不变,恐怕你也觉得不划算。护身福虽然是分红险,但就看分红是否可以加到保额里了。一般平安业务员不会设计为增额保障。(护身福和平安福只有30种重疾+8种轻症) 如果您想规划健康保障的话,给您推荐太平洋的金佑人生2014重大疾病保险。保障60种重疾+12种轻症,共计72种疾病。是整个保险业保障险种最多的。而且业内唯一承诺,患12种轻症可以提前给付20%并豁免保费,保障仍然有效,以后钱就不用交了(其他公司产品都做不到)。保额逐年递增,随着年龄的增长而不断增高,抵御未来医疗费上涨的风险,做到没事加息给钱,有事加倍给钱。未来身体健康还可转年金作为养老的补充,您可以选择一次性领取,或部分领取。

最美の你智胜人生是消费的万能险,你就不用考虑了,平安福是固定保额的重疾保险,保额永远固定不变,虽然保费便宜点,但对于你这么年轻的人,以后保障始终不变,恐怕你也觉得不划算。护身福虽然是分红险,但就看分红是否可以加到保额里了。一般平安业务员不会设计为增额保障。(护身福和平安福只有30种重疾+8种轻症) 如果您想规划健康保障的话,给您推荐太平洋的金佑人生2014重大疾病保险。保障60种重疾+12种轻症,共计72种疾病。是整个保险业保障险种最多的。而且业内唯一承诺,患12种轻症可以提前给付20%并豁免保费,保障仍然有效,以后钱就不用交了(其他公司产品都做不到)。保额逐年递增,随着年龄的增长而不断增高,抵御未来医疗费上涨的风险,做到没事加息给钱,有事加倍给钱。未来身体健康还可转年金作为养老的补充,您可以选择一次性领取,或部分领取。 -

芹因为智胜人生是万能险,有意外保障和重大疾病保障,这个保障是要每年从你账户里面扣除保障费用的,随着年龄增大,各种意外和重大疾病的风险也越大,所以扣除的保障费用就越高,当超过60岁后,扣除的保费会让你承受不了。又因为平安的万能险是赔偿保额或账户价值高的其中一个,所以当账户价值超过保额后,一定要把意外保额和重大疾病保额调到最低,一般是1万。 个人觉得万能险还可以,不过绝对不是和不了解的人购买。

芹因为智胜人生是万能险,有意外保障和重大疾病保障,这个保障是要每年从你账户里面扣除保障费用的,随着年龄增大,各种意外和重大疾病的风险也越大,所以扣除的保障费用就越高,当超过60岁后,扣除的保费会让你承受不了。又因为平安的万能险是赔偿保额或账户价值高的其中一个,所以当账户价值超过保额后,一定要把意外保额和重大疾病保额调到最低,一般是1万。 个人觉得万能险还可以,不过绝对不是和不了解的人购买。

- 上一篇: 平安e生保可以报销ICU费用吗

- 下一篇: 2019平安福保哪些疾病

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-12

-

07-21

-

07-13

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16