小秋阳说保险-北辰

学霸说保险,专注保险测评!买万能险,这份排名表你必须要收藏:: 《良心安利!十大值得买的热门万能险大搜罗!》weixin.qq.275.com

《良心安利!十大值得买的热门万能险大搜罗!》weixin.qq.275.com

有的,但是是要扣除一定费用的。具体的看我下面的分析。

智胜人生是一款万能险,是平安旗下的一款产品。这款保险虽然已经停售了,但它在网上还是备受议论的。既然如此,我就帮大家好好捋一捋这款保险。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。保障内容看起来似乎还是挺全面的,这款保险真这么好吗?你往下看。

先看看它的主险。主要特点是给你配置了一个万能账户,保险公司会给予你一定的利率,具体你会得到多少利率还得看保险公司的经营情况,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,它得扣掉你的初始费用和保障成本后才开始算利息。

具体怎么扣,这个要解释起来字数会很多,大家可以看看我的测评原文,里面有解释这个:《平安的【智胜人生】还存在着这些不为人知的秘密》weixin.qq.275.com

这款重疾险的重疾病种并没什么问题,该保的都保了,但这款的保障力度还是远远不够的,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。当它的重疾保额被理赔过后,会在你的总保额里扣除已赔的金额。 假如你的有20万的总保额, 理赔了10万的重疾保额,寿险保额也只剩10万。

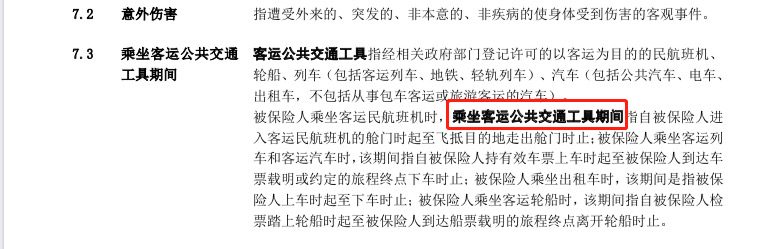

这一点是让最惊讶的,这款保险的交通意外是指定了要乘坐客运公共交通工具的。假如发生意外时开的是小车,抱歉,不在受理范围内。这个图是在它的条款里截的,你看:(看下图)

说了这么多,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险真的不万能。这里是我之前整理的十款比较值得买的消费型重疾险产品,有需要的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "平安智胜人生万能险有分红吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

你看到的我基本情况就是,10年基本回本,你第9年退保,都可能要亏本。看来你的代理人没给你讲清楚,有误导嫌疑

你看到的我基本情况就是,10年基本回本,你第9年退保,都可能要亏本。看来你的代理人没给你讲清楚,有误导嫌疑 -

慢热的姑娘这个险种的特点是万能:根据人生的不同阶段或你不同时期的不同想法或实际情况可以作很多调整,到后期可以把保额调低,这样保障成本会降下来,而理赔是按保险事故发生时取大原则理赔(这点保险合同上有明确描述)这样保额降了,在发生保险事故时获赔不一定少,而人生顺利的话,保单价值与经利也能较高得到,35的人,经济条件不是很宽的话,这个品种是很好的!只是要记住在一定时间段要作调整,这点要与你的保险代理人好好沟通清楚,计划书里就可以模拟未来调整理时的保障,理赔,保单价值等事项,这里不能简单的回答70岁时能否领回本金,可能不够,也可能超过很多!

慢热的姑娘这个险种的特点是万能:根据人生的不同阶段或你不同时期的不同想法或实际情况可以作很多调整,到后期可以把保额调低,这样保障成本会降下来,而理赔是按保险事故发生时取大原则理赔(这点保险合同上有明确描述)这样保额降了,在发生保险事故时获赔不一定少,而人生顺利的话,保单价值与经利也能较高得到,35的人,经济条件不是很宽的话,这个品种是很好的!只是要记住在一定时间段要作调整,这点要与你的保险代理人好好沟通清楚,计划书里就可以模拟未来调整理时的保障,理赔,保单价值等事项,这里不能简单的回答70岁时能否领回本金,可能不够,也可能超过很多! -

温暖如初钱多买智胜,一般就买鑫祥

温暖如初钱多买智胜,一般就买鑫祥 -

顺利没有指定的情况下,会是法定。 被保险人可以申请变更受益人的。

顺利没有指定的情况下,会是法定。 被保险人可以申请变更受益人的。 -

Yliya您好!您这个年纪就有保险意识,可以看得出您是个责任感强的人,平安的智胜,可以调高保障,不知道您原来的保障多少,交20年的话,我们举个例子,如果您原来定保障是 人身保障20万 重疾保障10万 意外伤害20万 意外伤害医疗2万 到35年这个账户按中档利益有26万多,这是万能计划书上显示的。您交20年一次可以取多少就根据您原来定的保障来扣除保障成本来定希望。我的回答能给你带来帮助

Yliya您好!您这个年纪就有保险意识,可以看得出您是个责任感强的人,平安的智胜,可以调高保障,不知道您原来的保障多少,交20年的话,我们举个例子,如果您原来定保障是 人身保障20万 重疾保障10万 意外伤害20万 意外伤害医疗2万 到35年这个账户按中档利益有26万多,这是万能计划书上显示的。您交20年一次可以取多少就根据您原来定的保障来扣除保障成本来定希望。我的回答能给你带来帮助 -

醒着做梦保障成本:打开合同查表。 十年初始费用:年均-13.5% 每年利息:+3.875%

醒着做梦保障成本:打开合同查表。 十年初始费用:年均-13.5% 每年利息:+3.875% -

Paul Wang你的保险是万能型,你的年纪做万能险还是比较合适的,但是针对市面上的万能保险,平安的利率相对于泰康的产品而言比较低,而且赔付金额没有泰康万能产品高,泰康是双赔,平安是只赔保额。初始费用是一样的,万能账户随时追加,随时领取,当然会有一部分的费用。总体来说,如果你不取的话,10年之后是赚钱的。具体收益要看你保单的利益演示表。

Paul Wang你的保险是万能型,你的年纪做万能险还是比较合适的,但是针对市面上的万能保险,平安的利率相对于泰康的产品而言比较低,而且赔付金额没有泰康万能产品高,泰康是双赔,平安是只赔保额。初始费用是一样的,万能账户随时追加,随时领取,当然会有一部分的费用。总体来说,如果你不取的话,10年之后是赚钱的。具体收益要看你保单的利益演示表。 -

Mr.骑士道缴费10年,这是个误区。 万能险是终身保险,但是前提条件是必须规划得当,才能保证终身有效。否则,单纯的回答保额不变,是没有道理的。 具体的保单变化,需要根据客户实际的保单规划,根据保单价值的变化而说明情况的。 万能保险,基本上 各家公司都严格按照保监会要求进行统一的产品研发设计。 所以,虽然各公司的产品名称不同,但是基本的产品规则和形态,几乎都是一致的,差异性不大。 客户选择万能险产品时,由于属于非传统寿险,宣传上也有包装过度的嫌疑,所以,最好立足自身需求,明确产品形态,做到真正了解后在投保。 考虑到万能的保单价值的长远性和稳定性,最好选择一线险企,毕竟,这样会更保险。 关于万能险的信息太多,所以,客户选择的时候会很迷茫。 一定要找代理人,进行讲解,并要求出示,官方的宣传彩页和正规的计划书。 如果条件许可,一定要电脑演示,不同情况下的不同保单形态和利益。 十年缴费是个误区,建议避开。 一定要先注重保障。 最重要的是明晰需求,而且是客观可行的需求,客户的需求是大众化而又盲目性的,所以,要理性的规划处哪些可行,哪些是不能实现,而且对不可行的需求,也要规划处时间顺序,不能同一时点,什么都想要。万能险,不是万能的,是需要合理规划,才能做到攻守兼备的。 总之一句话,交流很重要。

Mr.骑士道缴费10年,这是个误区。 万能险是终身保险,但是前提条件是必须规划得当,才能保证终身有效。否则,单纯的回答保额不变,是没有道理的。 具体的保单变化,需要根据客户实际的保单规划,根据保单价值的变化而说明情况的。 万能保险,基本上 各家公司都严格按照保监会要求进行统一的产品研发设计。 所以,虽然各公司的产品名称不同,但是基本的产品规则和形态,几乎都是一致的,差异性不大。 客户选择万能险产品时,由于属于非传统寿险,宣传上也有包装过度的嫌疑,所以,最好立足自身需求,明确产品形态,做到真正了解后在投保。 考虑到万能的保单价值的长远性和稳定性,最好选择一线险企,毕竟,这样会更保险。 关于万能险的信息太多,所以,客户选择的时候会很迷茫。 一定要找代理人,进行讲解,并要求出示,官方的宣传彩页和正规的计划书。 如果条件许可,一定要电脑演示,不同情况下的不同保单形态和利益。 十年缴费是个误区,建议避开。 一定要先注重保障。 最重要的是明晰需求,而且是客观可行的需求,客户的需求是大众化而又盲目性的,所以,要理性的规划处哪些可行,哪些是不能实现,而且对不可行的需求,也要规划处时间顺序,不能同一时点,什么都想要。万能险,不是万能的,是需要合理规划,才能做到攻守兼备的。 总之一句话,交流很重要。 -

Molang可以不加重大疾病,单独作为一款理财险!

Molang可以不加重大疾病,单独作为一款理财险! -

糯米桃丝很好的我,你再搭配百万医疗加上普通医疗就完美了,你是朋友介绍买这款产品吗?但现在已经停售了。

糯米桃丝很好的我,你再搭配百万医疗加上普通医疗就完美了,你是朋友介绍买这款产品吗?但现在已经停售了。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-12

-

07-21

-

07-13

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16