优质回答

小秋阳说保险-北辰

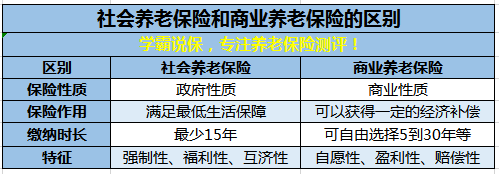

学霸说保,专注养老保险测评!商业养老保险哪家强?,话不多说,我们直接上榜单: 这10个商业养老保险,我推荐你购买!weixin.qq.275.com

这10个商业养老保险,我推荐你购买!weixin.qq.275.com

你说的一次交满15年退休后可领取养老金的是社保,看你对社保和商业养老保险混淆了,下面我就来给你介绍一下!

很多人可能会问,买了社会养老保险,有必要多花钱买商业养老保险吗?我的答案是:需要的!为了更直观地对比社会养老保险和商业养老保险,我们做了张表:

对比我们可以看出,社会养老保险是受法律约束规定,非常严格;而商业养老保险是以保险合同约定,灵活自由。社保和商保互为补充,社保就像大锅饭大家饭票面值不同,但是吃的都一样,想吃好的或不吃,那就得开小灶。

以上我只对养老保险这块做了对比,如果你想了解更多社保和商保的区别,推荐你看看这篇文章,讲得非常详细:社保与商保的区别,这篇文章讲得通俗易懂!weixin.qq.275.com

商业养老保险怎么买才划算?适合自己才是王道!商业养老保险一般分为以下几种:传统养老保险、分红型养老保险、万能型养老保险以及投连型养老保险。

说实话,一般的养老保险在养老金回报方面没太大区别,重点在于各个保险所携带的理财性质有所不同。如何买到性价比高的商业养老保险呢?戳蓝字查看:新鲜出炉!排名前十的养老保险大盘点!weixin.qq.275.com

以上就是我对该问题的全部回答,希望能够帮到你。

以上就是我对 "商业保险一次性缴满15年,当年就能领养老保险了吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:商业保险一次性缴满15年,当年就能领养老保险了吗?

-

曹畅90后买养老险是很有先见之明的,越年轻规划养老险,越便宜,理念是非常好的

曹畅90后买养老险是很有先见之明的,越年轻规划养老险,越便宜,理念是非常好的 -

马樱君您好!随着人们对高品质老年生活需求的日益提高,使得原有的社会养老保险已经远远无法满足人们的这一需求,所以无论您是否拥有社会养老保险保障,都需要额外为自己投保合适的商业养老保险。 平安是否有商业养老保险?投保商业养老保险是否靠谱平安保险公司作为一家知名的保险公司,上面提供的商业养老保险也是有的,但是对于您而言,投保不一定最为合适,建议您不妨扩大选择范围。如果您担心所投保的商业养老保险不可靠,建议您尽量选择正规投保平台来购买商业养老保险,是全国最大的保险电子商务平台,欢迎您到进行综合对比选择,投保前您需要注意以下几点:1.目前市场上有养老功能的保险产品主要有传统型、两全型、投连型和万能型等几种。而且商业养老保险从购买到领取,时间跨度可能相隔10年、20年乃至更长的时间,因此投保需要按需进行。2.传统型养老保险的预定利率固定,且以年金产品居多;两全型保险具有保障和储蓄功能,同时还有分红功能,对抵御通货膨胀有很好的作用;投连型保险,不设保底收益,但保险公司要收取账户管理费等费用,盈亏由投保人自己负责;万能型保险一般有保底收益,保险公司要收取保单管理费、初始费等费用,适合长期投资,一般要在5年以上方可看到投资收益。3.传统型和两全型保险回报额度明确,且投入较少,比较适合工薪阶层的养老需求。而投连型和万能型保险由于投入较高、风险较大,比较适合风险承受能力较强的高收入人群。4.商业养老保险提供的养老金额度应占到全部养老保障需求的25%-40%。因此,在有了社会基本养老保险的基础上,考虑到生活水平逐步提高和物价等因素,投保人购买20万元左右的商业养老保险比较合适。5.对大多数资金还没有积累到一定程度的工薪族而言,最好选择10年、15年或20年期缴方式来存保费。每年(每月)拿出一定量的钱作为保险费,既能满足储蓄养老的需求,又不会造成太大经济压力。缴费期限不同,保费差别会很大。6.养老险缴纳期限越短,缴纳的保费总额越少。在经济条件允许的情况下,适当缩短缴费期限是较为经济的。你这种有一定经济实力的中年人,可以选择一次趸缴,或3年缴、5年缴等短期缴费方式。尤其是万能型产品,因为是月复利结算,越早存入,本金越高,收益越高。投资人可以根据自身具体情况做出选择。

马樱君您好!随着人们对高品质老年生活需求的日益提高,使得原有的社会养老保险已经远远无法满足人们的这一需求,所以无论您是否拥有社会养老保险保障,都需要额外为自己投保合适的商业养老保险。 平安是否有商业养老保险?投保商业养老保险是否靠谱平安保险公司作为一家知名的保险公司,上面提供的商业养老保险也是有的,但是对于您而言,投保不一定最为合适,建议您不妨扩大选择范围。如果您担心所投保的商业养老保险不可靠,建议您尽量选择正规投保平台来购买商业养老保险,是全国最大的保险电子商务平台,欢迎您到进行综合对比选择,投保前您需要注意以下几点:1.目前市场上有养老功能的保险产品主要有传统型、两全型、投连型和万能型等几种。而且商业养老保险从购买到领取,时间跨度可能相隔10年、20年乃至更长的时间,因此投保需要按需进行。2.传统型养老保险的预定利率固定,且以年金产品居多;两全型保险具有保障和储蓄功能,同时还有分红功能,对抵御通货膨胀有很好的作用;投连型保险,不设保底收益,但保险公司要收取账户管理费等费用,盈亏由投保人自己负责;万能型保险一般有保底收益,保险公司要收取保单管理费、初始费等费用,适合长期投资,一般要在5年以上方可看到投资收益。3.传统型和两全型保险回报额度明确,且投入较少,比较适合工薪阶层的养老需求。而投连型和万能型保险由于投入较高、风险较大,比较适合风险承受能力较强的高收入人群。4.商业养老保险提供的养老金额度应占到全部养老保障需求的25%-40%。因此,在有了社会基本养老保险的基础上,考虑到生活水平逐步提高和物价等因素,投保人购买20万元左右的商业养老保险比较合适。5.对大多数资金还没有积累到一定程度的工薪族而言,最好选择10年、15年或20年期缴方式来存保费。每年(每月)拿出一定量的钱作为保险费,既能满足储蓄养老的需求,又不会造成太大经济压力。缴费期限不同,保费差别会很大。6.养老险缴纳期限越短,缴纳的保费总额越少。在经济条件允许的情况下,适当缩短缴费期限是较为经济的。你这种有一定经济实力的中年人,可以选择一次趸缴,或3年缴、5年缴等短期缴费方式。尤其是万能型产品,因为是月复利结算,越早存入,本金越高,收益越高。投资人可以根据自身具体情况做出选择。 -

Block购买商业养老保险需要签订保险合同,合同受法律保护,即便保险公司倒闭了也不影响保单的法律效应,会有别的保险公司来负责承担保险责任。另外,商业养老保险的缴费、养老金的领取时间和领取方式都可以根据自己的养老需求自主决定,不管是从法律层面还是从个人的保障意义上,商业养老保险都是非常可靠的。

Block购买商业养老保险需要签订保险合同,合同受法律保护,即便保险公司倒闭了也不影响保单的法律效应,会有别的保险公司来负责承担保险责任。另外,商业养老保险的缴费、养老金的领取时间和领取方式都可以根据自己的养老需求自主决定,不管是从法律层面还是从个人的保障意义上,商业养老保险都是非常可靠的。 -

温汤鱼小诺解答:您好! 就商业养老保险来看,并没有哪一种类型就比较好这样的说法,需要结合投保人的需求和经济条件去考虑。现在市面上常见的商业养老保险包括分红型养老保险、万能型养老保险、投连型养老保险和最普通的传统型养老保险。 这四者最明显的区别是理财功能的强弱性,最普通的传统型养老保险不具备理财功能,回报明确;投连型养老保险理财功能强,但是相应的回报不稳定;万能型养老保险的理财功能也强,但其受到限制较多;分红型养老保险的理财功能较弱,但更加稳定。

温汤鱼小诺解答:您好! 就商业养老保险来看,并没有哪一种类型就比较好这样的说法,需要结合投保人的需求和经济条件去考虑。现在市面上常见的商业养老保险包括分红型养老保险、万能型养老保险、投连型养老保险和最普通的传统型养老保险。 这四者最明显的区别是理财功能的强弱性,最普通的传统型养老保险不具备理财功能,回报明确;投连型养老保险理财功能强,但是相应的回报不稳定;万能型养老保险的理财功能也强,但其受到限制较多;分红型养老保险的理财功能较弱,但更加稳定。 -

于梓正一般来说,满足下列条件的人士都比较适合购买商业养老保险。 1、年龄不宜太大,通常为50周岁以下。虽然有些养老保险产品允许的投保年龄可能超过50周岁,但投保时年适宜龄过大,需缴付的保险费也相应较高,对已接近退休年龄的投保人是不利的。但是如果经济能力许可的条件下,年龄较大也可以投保养老保险。 2、有足够的收入。在扣除需缴纳的养老保险费用以后,您的收入必须能满足您的日常生活需要。不能因为购买商业养老保险而使您的正常生活水平得不到满足。 一次领取养老保险金:投保人按约定缴纳保险费后,在达到约定的年龄时,被保险人可以一次性领取一笔资金,作为养老保险基金。养老保险年金:投保人按约定缴纳保险费后,在达到约定的年龄时,被保险人可以按年或按月领取一定数额的养老保险金,以供养老之用。 扩展资料: 传统型养老险: 传统的养老保险是投保人与保险公司通过签订合同,双方约定确定的领取养老金的时间,约定相应的额度领取,通常来说,其预定利率是确定的,一般在2.0%-2.4%。历史上,这个预定利率是变化的,一般都会与当时的银行利率保持相当水平。 卖点:回报固定,风险低。由于这类产品的回报是按照合同约定的预定利率来计算,而不受外界银行利率变 养老保险动的影响。因此,即使是在出现零利率或者负利率的情况下,也不会影响养老金的回报利率。利率已经下调到3.9%左右,但是在20世纪90年代末期出售的一些养老产品,仍然按照当时10%的利率设计的回报来支付养老金。 参考资料来源:百度百科-商业养老保险

于梓正一般来说,满足下列条件的人士都比较适合购买商业养老保险。 1、年龄不宜太大,通常为50周岁以下。虽然有些养老保险产品允许的投保年龄可能超过50周岁,但投保时年适宜龄过大,需缴付的保险费也相应较高,对已接近退休年龄的投保人是不利的。但是如果经济能力许可的条件下,年龄较大也可以投保养老保险。 2、有足够的收入。在扣除需缴纳的养老保险费用以后,您的收入必须能满足您的日常生活需要。不能因为购买商业养老保险而使您的正常生活水平得不到满足。 一次领取养老保险金:投保人按约定缴纳保险费后,在达到约定的年龄时,被保险人可以一次性领取一笔资金,作为养老保险基金。养老保险年金:投保人按约定缴纳保险费后,在达到约定的年龄时,被保险人可以按年或按月领取一定数额的养老保险金,以供养老之用。 扩展资料: 传统型养老险: 传统的养老保险是投保人与保险公司通过签订合同,双方约定确定的领取养老金的时间,约定相应的额度领取,通常来说,其预定利率是确定的,一般在2.0%-2.4%。历史上,这个预定利率是变化的,一般都会与当时的银行利率保持相当水平。 卖点:回报固定,风险低。由于这类产品的回报是按照合同约定的预定利率来计算,而不受外界银行利率变 养老保险动的影响。因此,即使是在出现零利率或者负利率的情况下,也不会影响养老金的回报利率。利率已经下调到3.9%左右,但是在20世纪90年代末期出售的一些养老产品,仍然按照当时10%的利率设计的回报来支付养老金。 参考资料来源:百度百科-商业养老保险 -

毛毛可以买 如果社保能将我们一生中遇到的所有风险作为保障标的,那么商业保险也就没有存在的意义了。正是由于社保的保障范围只是部分的、基础的,因此才会针对市场的需求,衍生出众多类型的保险产品。 金牌顾问就从商业保险的保障范围方面做一下讲解。 1.保险的赔付程度高 举个例子:比如A生重病住院,那么肯定要花费一大笔医疗费用,大家都知道医疗费用一般包括公费药和自费药,而社保报销的对象是公费药,自费药是不予以报销,即使有的单位给员工上了补充医疗也无济于事,因为补充医疗也是只报销公费药(报销费用为社保起付线以下和社保起付线以上剩余的部分)。 虽然社保的医疗报销比例高达80~90%,但是根据报销费用的设置,自费药的部分越少才更划算,也就是说小病的话基本上不用自费很多。如果当事人得的是重病,自费药的部分就比较高,最后能获得的社保报销费用其实也只有一小部分,再加上患病期间的护理费用和因病耽误的工作损失费用,这对A及其家庭来说是很大一笔损失,这些费用都是社保无法保障的。 换商业保险来看,假设A当时也投了重疾险,当疾病确诊时,A就可以获得重疾险的保额赔付,这笔赔付金可以用于自费药的支付,或者支付护理费用等,用途不受干涉。 2.保险的赔付范围可选择 社保保障的是个人基本的生活需要,比如养老、医疗、生育等,主要是为医疗服务,然而根据上述例子,医疗的补偿范围也比较小,养老和其他的就更少了。如果我们将社保作为养老计划,可能收效甚微,且由于社保的个人性,养老金的兑现只能以个人生存为前提,家人无法共同享受的。 而且需要我们特别注意的是,对于意外、自然灾害或其他第三方责任造成的损失,社保是不赔付的。 但是保险就不同了,按照保险的范围看,保险通常分为人寿保险、健康保险和人身意外伤害保险,如果投保人当时有针对这些项目投入了保险,则可以享受对应的赔付,保险公司也必须要承担相应的责任。 总之保险能够满足投保人的收入保障、财产保障和生命价值保障。 3.保险是另一种投资方式 如何赚更多的钱,且不说今年初国家大力出台政策进行楼市调控,往前数几年,靠着炒房子、炒股票成就了很多小土豪。随着保险业务的发展和逐渐完善,越来越多人不只是看重保险的保障功能,更看重它的经济性,看到了保险背后的投资空间。 比如个人保险中的人身保险可以满足人们在养老、医疗、孩子教育等方面的部分资金需求,因为保单具有现金价值,虽然看我们将保费交给了保险公司,但其实是“储蓄”在了保险公司里,保险的储蓄性要远远大于银行的收益。而且人寿保险获得的保险金在遗产继承时,保险金不计入应征税遗产总额,一些土豪正是通过购买人寿保险达到实现财产转移和合理避税的功能。 而分红型人身保险的分红模式也受众人喜欢,在分红保险中,保单所有人可以享受红利分配,常见的有以下几种分配方式: 现金给付、抵缴保费、累积生息(即将红利储存在保险公司,由保险公司运用生息)、增加保额(将红利作为一次缴清保费,用以提高原保单上的保额)。 但是社保的性质和功能决定它只能作为强制性福利政策起部分补助功能,不具备保险的保障程度、赔付范围和功能。 三、社保是基础,保险是补充 在金牌顾问看来,社保是我们必须要有的,而保险则是社保的补充,不仅能弥补社保的保障功能,还具备社保无法涵盖的功能。即使有的单位福利政策特别多,也不一定每一种险种都会购买,所以金牌顾问建议大家先检查一下自己名下的保险种类,再补充需要的种类,这种查漏补缺法有助于我们得到全方位的保障。 如果每个人都能平安健康地过一生,自然就不需要购买商业保险了,社保足以解决小病症,但是意外和风险是不可控事件,我们之所以在社保的基础上再购买多种保险产品,是为了将意外和风险造成的伤害尽可能地降到最低。

毛毛可以买 如果社保能将我们一生中遇到的所有风险作为保障标的,那么商业保险也就没有存在的意义了。正是由于社保的保障范围只是部分的、基础的,因此才会针对市场的需求,衍生出众多类型的保险产品。 金牌顾问就从商业保险的保障范围方面做一下讲解。 1.保险的赔付程度高 举个例子:比如A生重病住院,那么肯定要花费一大笔医疗费用,大家都知道医疗费用一般包括公费药和自费药,而社保报销的对象是公费药,自费药是不予以报销,即使有的单位给员工上了补充医疗也无济于事,因为补充医疗也是只报销公费药(报销费用为社保起付线以下和社保起付线以上剩余的部分)。 虽然社保的医疗报销比例高达80~90%,但是根据报销费用的设置,自费药的部分越少才更划算,也就是说小病的话基本上不用自费很多。如果当事人得的是重病,自费药的部分就比较高,最后能获得的社保报销费用其实也只有一小部分,再加上患病期间的护理费用和因病耽误的工作损失费用,这对A及其家庭来说是很大一笔损失,这些费用都是社保无法保障的。 换商业保险来看,假设A当时也投了重疾险,当疾病确诊时,A就可以获得重疾险的保额赔付,这笔赔付金可以用于自费药的支付,或者支付护理费用等,用途不受干涉。 2.保险的赔付范围可选择 社保保障的是个人基本的生活需要,比如养老、医疗、生育等,主要是为医疗服务,然而根据上述例子,医疗的补偿范围也比较小,养老和其他的就更少了。如果我们将社保作为养老计划,可能收效甚微,且由于社保的个人性,养老金的兑现只能以个人生存为前提,家人无法共同享受的。 而且需要我们特别注意的是,对于意外、自然灾害或其他第三方责任造成的损失,社保是不赔付的。 但是保险就不同了,按照保险的范围看,保险通常分为人寿保险、健康保险和人身意外伤害保险,如果投保人当时有针对这些项目投入了保险,则可以享受对应的赔付,保险公司也必须要承担相应的责任。 总之保险能够满足投保人的收入保障、财产保障和生命价值保障。 3.保险是另一种投资方式 如何赚更多的钱,且不说今年初国家大力出台政策进行楼市调控,往前数几年,靠着炒房子、炒股票成就了很多小土豪。随着保险业务的发展和逐渐完善,越来越多人不只是看重保险的保障功能,更看重它的经济性,看到了保险背后的投资空间。 比如个人保险中的人身保险可以满足人们在养老、医疗、孩子教育等方面的部分资金需求,因为保单具有现金价值,虽然看我们将保费交给了保险公司,但其实是“储蓄”在了保险公司里,保险的储蓄性要远远大于银行的收益。而且人寿保险获得的保险金在遗产继承时,保险金不计入应征税遗产总额,一些土豪正是通过购买人寿保险达到实现财产转移和合理避税的功能。 而分红型人身保险的分红模式也受众人喜欢,在分红保险中,保单所有人可以享受红利分配,常见的有以下几种分配方式: 现金给付、抵缴保费、累积生息(即将红利储存在保险公司,由保险公司运用生息)、增加保额(将红利作为一次缴清保费,用以提高原保单上的保额)。 但是社保的性质和功能决定它只能作为强制性福利政策起部分补助功能,不具备保险的保障程度、赔付范围和功能。 三、社保是基础,保险是补充 在金牌顾问看来,社保是我们必须要有的,而保险则是社保的补充,不仅能弥补社保的保障功能,还具备社保无法涵盖的功能。即使有的单位福利政策特别多,也不一定每一种险种都会购买,所以金牌顾问建议大家先检查一下自己名下的保险种类,再补充需要的种类,这种查漏补缺法有助于我们得到全方位的保障。 如果每个人都能平安健康地过一生,自然就不需要购买商业保险了,社保足以解决小病症,但是意外和风险是不可控事件,我们之所以在社保的基础上再购买多种保险产品,是为了将意外和风险造成的伤害尽可能地降到最低。 -

梅子你好,我是新华保险公司,像你这个年龄可以选择新华保险的福享一生,3、5、10,自由选择缴费年限,每年都有固定返还,还有额外分红,支取并且特别灵活!可以了解一下

梅子你好,我是新华保险公司,像你这个年龄可以选择新华保险的福享一生,3、5、10,自由选择缴费年限,每年都有固定返还,还有额外分红,支取并且特别灵活!可以了解一下 -

阳光小子社会养老保险只是保障你在达到法定退休年龄后,有基本的生活保障,不是摇钱树。

阳光小子社会养老保险只是保障你在达到法定退休年龄后,有基本的生活保障,不是摇钱树。 -

执四之手一般建议在28岁到50岁之间购买商业养老保险最为合理。因为很多保险公司推出的养老保险产品年龄一般都限制在60岁以下,而且有的产品50岁就可以开始领取了。 而且商业养老保险的可选择性更强,如果您是偏保守型的人士,可以选择传统型的保险项目,这种保险与社会养老保险类似,固定的保险金存入,固定年限缴纳,固定期限收取保险金。这种保险的类型的最大特点就是稳定,十分有保障,但是很大的缺点就是,无法抵抗通货膨胀带来的压力。

执四之手一般建议在28岁到50岁之间购买商业养老保险最为合理。因为很多保险公司推出的养老保险产品年龄一般都限制在60岁以下,而且有的产品50岁就可以开始领取了。 而且商业养老保险的可选择性更强,如果您是偏保守型的人士,可以选择传统型的保险项目,这种保险与社会养老保险类似,固定的保险金存入,固定年限缴纳,固定期限收取保险金。这种保险的类型的最大特点就是稳定,十分有保障,但是很大的缺点就是,无法抵抗通货膨胀带来的压力。 -

eva您好!随着人们对品质老年生活要求的日益提高,原有的社保已经远远无法满足当下人们的养老需求,所以无论您是否享受社会养老保险,都需要为自己再选购一份合适的商业养老保险。

eva您好!随着人们对品质老年生活要求的日益提高,原有的社保已经远远无法满足当下人们的养老需求,所以无论您是否享受社会养老保险,都需要为自己再选购一份合适的商业养老保险。

展开 更多回答(10)

- 上一篇: 平安智胜人生万能险有分红吗

- 下一篇: 为什么平安e生保满期后60天内续保费用反而比首次要贵

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30