小秋阳说保险-北辰

学霸说保险,专注保险测评!我整理了一些比较值得买的万能险产品,有兴趣的可以看看: 《一定要买!十大高性价比的热门万能险大盘点!》weixin.qq.275.com

《一定要买!十大高性价比的热门万能险大盘点!》weixin.qq.275.com

是你附加的无忧意外伤害险。

智胜人生是一款一度非常火爆的万能险,它是大公司平安旗下的。这款保险虽然已经停售了,但是,这款产品在网上还是有比较多的争议的。既然如此,我就来给大家分析分析这款产品。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。看起来这款保险保的内容还是挺全面的,是否真这么好,你接着看。

我们先来说说它的主险——万能型终身寿险。主要特点是给你配置了一个万能账户,你可以收取一部分的利息,具体的利息是不确定的,要根据保险公司的经营情况来看,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,扣完了初始费用、保障成本后才是可以复利增长的。

初始费用和保障成本是什么,会扣掉多少钱,这个稍微有些复杂,有兴趣的可以看看我的测评原文:《平安的【智胜人生】你真的买对了吗?》weixin.qq.275.com

它的重疾险虽然把25种规定的重疾病种都保障了,但它的性价比并不高,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。理赔了重疾的保险金后,会从总保额里扣掉相应的金额。 假如你有20万的总保额, 赔付得到了10万的重疾保额,寿险保额也只剩10万。

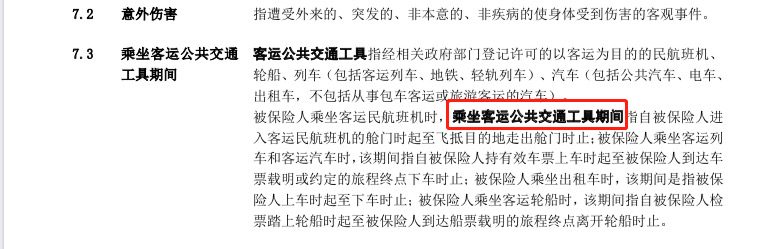

另外有一点也是非常的神奇,只有乘坐客运公共交通工具发生的意外才是这款保险保的交通意外。如果发生交通意外的是私家车,对不起,不赔。你看了它的条款就知道我有没有说错了:(看下图)

给你解释了这么多,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险的保障是很有局限的。这是一份比较值得买的重疾险名单,价格也比较良心,有兴趣的可以看看:《超值!性价比超高的重疾险产品》weixin.qq.275.com

以上就是我对 "中国平安保险智胜人生中新残标意外H是什么意思?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

muddle along平安健康险感恩在心、感恩回馈!!!活动时间11月20日-11月30日 平安e生保PLUS 600万医疗保障 0-60岁都可投保 低至0.4/天元起 1, 活动奖励: 1)同一投保用户超400元,即可获体检卡服务 2)用户(新)绑卡可领100元话费

muddle along平安健康险感恩在心、感恩回馈!!!活动时间11月20日-11月30日 平安e生保PLUS 600万医疗保障 0-60岁都可投保 低至0.4/天元起 1, 活动奖励: 1)同一投保用户超400元,即可获体检卡服务 2)用户(新)绑卡可领100元话费 -

小小油菜🌼花儿回答如下: 说实话,这个年龄,无论购买任何险种,保障成本的费用都是很高的,而且,基本都高于万能的费率,并且,只有万能险和投连险,为客户列明了此项支出,很透明,其他险种,就算代理人,都不清楚,保障成本是如何计算的。 调整可以,但是无论怎样调整,都会顾此失彼。代理人很负责,给你设计的是不需要体检情况下的最高保障标准,表扬该业务员,诚心!! 按照您的意思调整后,保障功能,基本就没有了,只有寿险,意味着死亡才见现金。这很不合适,很不理性。没有保障功能的万能险,什么都不是。即使您想更好更快的积累养老金,可是,没有保障情况下的养老,很悲催的。很现实。 加入这个期缴1万,您觉得没有压力,我个人觉得还蛮合适。 如果退保吗?保险行业的常识是,50岁后的老人,就不要在投保医疗重疾等健康险了。您是赶上了末班车,选择了万能,很好。而且,退保就意味着保障的丧失和保单利益的损失,都是客户承担。长远来讲,这是最糟糕的选择。 其实,业务员给你设计规划的时候,应该考虑到这些情况,所以,才会把保费设定为1万,如果可能,我还建议您在拉长缴费期,反正,十年后的国家退休年龄,肯定不是今天的慨念,老而不休,将是常态。 立足当下,目光长远。保单的保障功能,永远是客户生活的底线,是雪中送炭,至于其他,都是锦上添花。其实,生活平平安安,至于能不能添花什么的,您在乎吗?平安是生活的终极目的。 祝好!

小小油菜🌼花儿回答如下: 说实话,这个年龄,无论购买任何险种,保障成本的费用都是很高的,而且,基本都高于万能的费率,并且,只有万能险和投连险,为客户列明了此项支出,很透明,其他险种,就算代理人,都不清楚,保障成本是如何计算的。 调整可以,但是无论怎样调整,都会顾此失彼。代理人很负责,给你设计的是不需要体检情况下的最高保障标准,表扬该业务员,诚心!! 按照您的意思调整后,保障功能,基本就没有了,只有寿险,意味着死亡才见现金。这很不合适,很不理性。没有保障功能的万能险,什么都不是。即使您想更好更快的积累养老金,可是,没有保障情况下的养老,很悲催的。很现实。 加入这个期缴1万,您觉得没有压力,我个人觉得还蛮合适。 如果退保吗?保险行业的常识是,50岁后的老人,就不要在投保医疗重疾等健康险了。您是赶上了末班车,选择了万能,很好。而且,退保就意味着保障的丧失和保单利益的损失,都是客户承担。长远来讲,这是最糟糕的选择。 其实,业务员给你设计规划的时候,应该考虑到这些情况,所以,才会把保费设定为1万,如果可能,我还建议您在拉长缴费期,反正,十年后的国家退休年龄,肯定不是今天的慨念,老而不休,将是常态。 立足当下,目光长远。保单的保障功能,永远是客户生活的底线,是雪中送炭,至于其他,都是锦上添花。其实,生活平平安安,至于能不能添花什么的,您在乎吗?平安是生活的终极目的。 祝好! -

👑智胜人生发生重疾理赔后现金价值(账户价值)和保额等比例减少。例如当现金价值为6万时发生重疾,理赔10万重疾保险金后,保额变为20*(1-10/20)=10万,现金价值=6*(1-10/20)=3万。当现金价值为15万时发生重疾,重疾理赔金为15*105%= 15.75万。理赔后基本保额为20(1-15.75/20)=4.25万,现金价值为15*(1-15.75/20)=3.187万。

👑智胜人生发生重疾理赔后现金价值(账户价值)和保额等比例减少。例如当现金价值为6万时发生重疾,理赔10万重疾保险金后,保额变为20*(1-10/20)=10万,现金价值=6*(1-10/20)=3万。当现金价值为15万时发生重疾,重疾理赔金为15*105%= 15.75万。理赔后基本保额为20(1-15.75/20)=4.25万,现金价值为15*(1-15.75/20)=3.187万。 -

燠燃很好的,短期买保障,中期买收益,长期买养老。这是内部人购买最多的险种。

燠燃很好的,短期买保障,中期买收益,长期买养老。这是内部人购买最多的险种。 -

xiaolan看到你的提问,我只能说你对于保险的真正作用还是不太了解 对于一个家庭支柱来说 他的寿险和重疾的保额都需要很高的 寿险的保额,一般都需要50-100万或更高 主要由房贷、孩子大学毕业前的教育费,父母的赡养费,这些费用决定 而重疾保障,最少需要20-30万的保额 以确保生病后,收入减少的损失,自费药的支出,和康复费用 而万能险的保障成本是随着年龄的增长而增加的 万能险是终身缴费的 到了60岁后,还想保持这么高的高额的话,风险保费会扣很多的 搞不好70-80岁还要在交保费 当然也可以降低保额,这样扣的钱就少了,但你的保障就相对减少了

xiaolan看到你的提问,我只能说你对于保险的真正作用还是不太了解 对于一个家庭支柱来说 他的寿险和重疾的保额都需要很高的 寿险的保额,一般都需要50-100万或更高 主要由房贷、孩子大学毕业前的教育费,父母的赡养费,这些费用决定 而重疾保障,最少需要20-30万的保额 以确保生病后,收入减少的损失,自费药的支出,和康复费用 而万能险的保障成本是随着年龄的增长而增加的 万能险是终身缴费的 到了60岁后,还想保持这么高的高额的话,风险保费会扣很多的 搞不好70-80岁还要在交保费 当然也可以降低保额,这样扣的钱就少了,但你的保障就相对减少了 -

Seaside护身福除了重大疾病以外另有8种轻度重疾,赔付重疾保额的20%,轻度重疾赔付后重疾保额不受影响! 意外伤害险新增了驾驶或乘坐私家车双倍赔付,并且一直保至70周岁。 护身福属于分红险,每年分红可用来增加保额,以后主险保额和重疾保额会逐年增加! 智胜人生属于万能险,保额灵活可以调整,领取相对灵活,交费也比较灵活!但是没有护身福的保障功能全面。 保险是各取所需,各有所好,没有最好的险种,只有最适合自己的才是好的!

Seaside护身福除了重大疾病以外另有8种轻度重疾,赔付重疾保额的20%,轻度重疾赔付后重疾保额不受影响! 意外伤害险新增了驾驶或乘坐私家车双倍赔付,并且一直保至70周岁。 护身福属于分红险,每年分红可用来增加保额,以后主险保额和重疾保额会逐年增加! 智胜人生属于万能险,保额灵活可以调整,领取相对灵活,交费也比较灵活!但是没有护身福的保障功能全面。 保险是各取所需,各有所好,没有最好的险种,只有最适合自己的才是好的! -

Alice没有指定的情况下,会是法定。 被保险人可以申请变更受益人的。

Alice没有指定的情况下,会是法定。 被保险人可以申请变更受益人的。 -

【灵(*^﹏^*)听】如果你的缴费每年在8000元以上且能坚持缴费十年以上的话,买万能险也是不错的选择。 否则不建议购买万能险。 40岁还可以45岁以上就真的不建议了。 主要两个原因。1:扣除初始费用需要长时间的投资积累才能回本。 2:万能险是自由费率。风险保障随着年龄逐年增长。年纪越大消费的保费越高。导致投资的回报跟不上费用的消耗。

【灵(*^﹏^*)听】如果你的缴费每年在8000元以上且能坚持缴费十年以上的话,买万能险也是不错的选择。 否则不建议购买万能险。 40岁还可以45岁以上就真的不建议了。 主要两个原因。1:扣除初始费用需要长时间的投资积累才能回本。 2:万能险是自由费率。风险保障随着年龄逐年增长。年纪越大消费的保费越高。导致投资的回报跟不上费用的消耗。 -

Daniel Wu虽然信息不是很全,但是针对你的问题,基本了解了。 想来你对于险种的产品形态有所了解了,所以才会这样的问题。 个人意见: 29岁,缴费4000元,偏保守,但是可以。缴费期最好30年。 如果缴费期是20年,建议期交保费6000元起步。 按照1和2 的规划,保障终身没问题。 如果按照你目前的比例,20年4000,才8万,保费18万,保障终身,还是有压力的。 个人意见,仅供参考。。

Daniel Wu虽然信息不是很全,但是针对你的问题,基本了解了。 想来你对于险种的产品形态有所了解了,所以才会这样的问题。 个人意见: 29岁,缴费4000元,偏保守,但是可以。缴费期最好30年。 如果缴费期是20年,建议期交保费6000元起步。 按照1和2 的规划,保障终身没问题。 如果按照你目前的比例,20年4000,才8万,保费18万,保障终身,还是有压力的。 个人意见,仅供参考。。 -

王雪梅万能险并不适合年长人士购买,因为高额成本费外加终身初始费用,对于客户来说扣费实在太多了,而48岁,10年后不一定还本,也就不能在第11年全部取出了,未来养老金等就更加没有了!

王雪梅万能险并不适合年长人士购买,因为高额成本费外加终身初始费用,对于客户来说扣费实在太多了,而48岁,10年后不一定还本,也就不能在第11年全部取出了,未来养老金等就更加没有了!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-12

-

07-21

-

07-13

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16