小秋阳说保险-北辰

学霸说保险,专注保险测评!在购买万能险前建议你先货比三家,这份万能险排名表绝对可以帮到你: 《高性价比!十大值得买的万能险大盘点!》weixin.qq.275.com

《高性价比!十大值得买的万能险大盘点!》weixin.qq.275.com

智胜人生是一款以寿险为主的万能险,是平安的一款热门保险。这款保险虽然已经停售了,但在网上还是经常有人在讨论它。下面我就给大家说一说这款保险。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。这样一看,保障范围还是挺广的,是否真的有这么面面俱到,看下去你就知道了。

先来说说它的主险内容。主要特点是给你配置了一个万能账户,根据规定约定,你可获得相应的利息,平安是宣传说有上不限制下有保底的利息,但具体是多少,不确定,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,需要扣掉初始费用和保障成本,剩下的才可以算利息。

具体是怎么一个扣款规则,这个解释起来稍微有些话多,你可以看看我对这个产品的测评原文:《平安的【智胜人生】你真的买对了吗?》weixin.qq.275.com

它的重疾险虽然把必须要保障的重疾病种都保了,但它的保障是真的有些弱,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。在理赔了重疾后,会在你的总保额里扣掉相应的保险金额。 比如终身寿险总保额20万, 而重疾的保额是10万元,一旦你理赔了重疾,寿险保额也只剩10万。

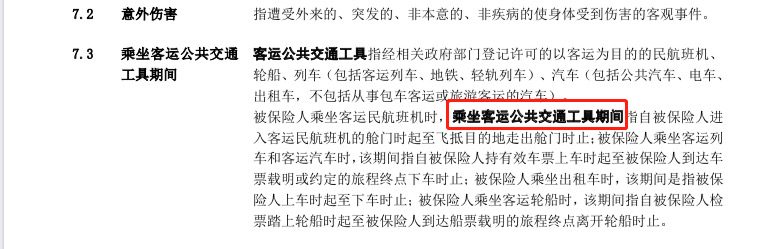

还有一个非常奇怪的点是,交通意外只保了乘坐客运公共交通工具的。假若你是在开自己的小车发生了意外,对不起,你的意外不在服务范围内。不信你看:(看下图)

话就说这么多,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险其实并不万能。这些重疾险产品的性价比很高,有需要的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "交十年的平安智胜,想退保能退多少能回本吗当时交的是6千一年"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

简.杨 健康生活好伙伴我个人比较喜欢新华健康福星终身寿险这样的险种,可能是和个人的偏爱有关系。 购买保险首先是考虑的保障,直接购买终身重大疾病保险是最好的,新华保险一般是保额分红,所以保额会每年递增。这款保险我不清楚有没有附加险,如果能附加住院医疗,意外伤害医疗就是最好的了,如果没有附加险,那么购买后可以每年花一百元再购买一个消费型的意外险卡单。 万能险本来是个非常不错的险种,不过需要客户对万能险比较了解,47岁购买万能险肯定是不能再考虑收益了,前期保额在15到20万,但是过了60岁因为保障成本扣的太高,就只能调整到最低,这个时候就违背了他保障的初衷,不过他的附加险很全面,至少保证了缴费期间的所有保障。 这两个险种个人还是推荐新华健康福星终身重大疾病保险。同时要附加意外伤害。

简.杨 健康生活好伙伴我个人比较喜欢新华健康福星终身寿险这样的险种,可能是和个人的偏爱有关系。 购买保险首先是考虑的保障,直接购买终身重大疾病保险是最好的,新华保险一般是保额分红,所以保额会每年递增。这款保险我不清楚有没有附加险,如果能附加住院医疗,意外伤害医疗就是最好的了,如果没有附加险,那么购买后可以每年花一百元再购买一个消费型的意外险卡单。 万能险本来是个非常不错的险种,不过需要客户对万能险比较了解,47岁购买万能险肯定是不能再考虑收益了,前期保额在15到20万,但是过了60岁因为保障成本扣的太高,就只能调整到最低,这个时候就违背了他保障的初衷,不过他的附加险很全面,至少保证了缴费期间的所有保障。 这两个险种个人还是推荐新华健康福星终身重大疾病保险。同时要附加意外伤害。 -

🐘这个问题,让我好郁闷。 都已经投保,是保险公司的客户了。 保单也都已经下发,属于合同的正式文本,客户又发出这样的问题,让人哭笑不得无可奈何。 保单上会载明具体的保障额度,自己可查阅保单合同。 另,投保之前,客户和代理人是怎么交流规划的,客户享有知情权,而且客户对自己的投保行为,没有明确的需求吗? 建议详阅保单合同,详询自己的代理人。

🐘这个问题,让我好郁闷。 都已经投保,是保险公司的客户了。 保单也都已经下发,属于合同的正式文本,客户又发出这样的问题,让人哭笑不得无可奈何。 保单上会载明具体的保障额度,自己可查阅保单合同。 另,投保之前,客户和代理人是怎么交流规划的,客户享有知情权,而且客户对自己的投保行为,没有明确的需求吗? 建议详阅保单合同,详询自己的代理人。 -

*&玺乾祥&*保障成本:打开合同查表。 十年初始费用:年均-13.5% 每年利息:+3.875%

*&玺乾祥&*保障成本:打开合同查表。 十年初始费用:年均-13.5% 每年利息:+3.875% -

z53岁来购买这款万能险就显得不太合适了,因为这份保险每年交纳的保费首先扣除初始费用(条款中有写明每年的初始费用比例),之后再扣除保障成本(条款中有显示寿险、重疾险不同的额度对应的保障成本,每年都需要扣),最后的剩余部分进入到投资账户去投资,每年有收益(可在平安官网查询到)。 由于你妈妈已经53岁了,每年的保障成本比较高,账户里的钱再不久的将来就会被扣完,所以说这并不是一款保终身的保险,只要账户里的钱被扣完了,那保单也就结束了。 所以,这不太适合53岁人士,业务员不太负责任。

z53岁来购买这款万能险就显得不太合适了,因为这份保险每年交纳的保费首先扣除初始费用(条款中有写明每年的初始费用比例),之后再扣除保障成本(条款中有显示寿险、重疾险不同的额度对应的保障成本,每年都需要扣),最后的剩余部分进入到投资账户去投资,每年有收益(可在平安官网查询到)。 由于你妈妈已经53岁了,每年的保障成本比较高,账户里的钱再不久的将来就会被扣完,所以说这并不是一款保终身的保险,只要账户里的钱被扣完了,那保单也就结束了。 所以,这不太适合53岁人士,业务员不太负责任。 -

娟娟细流变成水关于商业险,建议您首先购买基本保险,如果有钱再加养老险,再加投资险。 如果有结合社会保险就更稳了。 当然就您提及的空上方面,还是可以的,适不适合,你自己知道,是否有足够的闲钱去交纳?

娟娟细流变成水关于商业险,建议您首先购买基本保险,如果有钱再加养老险,再加投资险。 如果有结合社会保险就更稳了。 当然就您提及的空上方面,还是可以的,适不适合,你自己知道,是否有足够的闲钱去交纳? -

周周这个要根据设定的身价保障和意外发生时的保单价值的105%而定,两者取较大值。比如设定的身价是30万,意外时保单价值累计为25万,则赔付为30万(>25*1.05=26.25),如意外时保单价值也为30万,赔付为30*1.05=31.5。

周周这个要根据设定的身价保障和意外发生时的保单价值的105%而定,两者取较大值。比如设定的身价是30万,意外时保单价值累计为25万,则赔付为30万(>25*1.05=26.25),如意外时保单价值也为30万,赔付为30*1.05=31.5。 -

张开朗鑫祥前期高保障,满期有大笔钱作为养老;鑫盛终身保障,保障逐年增加。 不知道你存的一份智胜人生有没有超过6000块的缴费,如果有的话,从专业的角度讲你无须再添加一份险种,因为,你需要的保障和收益智胜人生都可以提供。 智胜人生万能型:保额可以调整,如果你感觉重疾、主险保额较少,可以调高;如果担心未来收益不多,可以追加保费,保费绝大部分直接进入你的账户复利滚存。 如果你真的要想买份理财保险,建议你了解财富至尊,不过好像额度在广州已经售罄。上海还有部分额度。

张开朗鑫祥前期高保障,满期有大笔钱作为养老;鑫盛终身保障,保障逐年增加。 不知道你存的一份智胜人生有没有超过6000块的缴费,如果有的话,从专业的角度讲你无须再添加一份险种,因为,你需要的保障和收益智胜人生都可以提供。 智胜人生万能型:保额可以调整,如果你感觉重疾、主险保额较少,可以调高;如果担心未来收益不多,可以追加保费,保费绝大部分直接进入你的账户复利滚存。 如果你真的要想买份理财保险,建议你了解财富至尊,不过好像额度在广州已经售罄。上海还有部分额度。 -

Vivian平安福优点: 确定利益 保费相对低 保额相对高 保障全面 交通意外双倍赔付 轻度重疾保障全面 等 缺点 没有分红 智胜 优点 基本保障都有 交费灵活 就是保费要高些,保额一般, 这些可以参考,其实 如果年轻的话 就可买高些保额的平安福 保险为的就是保障,不要计较那点分红, 要投资就另外做投资

Vivian平安福优点: 确定利益 保费相对低 保额相对高 保障全面 交通意外双倍赔付 轻度重疾保障全面 等 缺点 没有分红 智胜 优点 基本保障都有 交费灵活 就是保费要高些,保额一般, 这些可以参考,其实 如果年轻的话 就可买高些保额的平安福 保险为的就是保障,不要计较那点分红, 要投资就另外做投资 -

Huang Yulan万能险比较适合预算较低者。各种保障都有,但又都不足额。买个心里安慰,买个人情单。

Huang Yulan万能险比较适合预算较低者。各种保障都有,但又都不足额。买个心里安慰,买个人情单。 -

白艳如果注重意外险,可以购买新产品护身福,虽然跟您现在的年缴保费较多,但好处是,交20年,保30种重大疾病,8种轻度重疾,意外持续到70岁。具体报价需要根据您的要求给您最终价格。 明确的告诉你,完全不可信。因为年岁有些大了。缴费时间太短。

白艳如果注重意外险,可以购买新产品护身福,虽然跟您现在的年缴保费较多,但好处是,交20年,保30种重大疾病,8种轻度重疾,意外持续到70岁。具体报价需要根据您的要求给您最终价格。 明确的告诉你,完全不可信。因为年岁有些大了。缴费时间太短。

- 上一篇: 平安保险交了两年不交了可以退吗

- 下一篇: 平安保险买了半年多了,不到一年,想退,现金价值怎么算

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-12

-

07-21

-

07-13

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16