优质回答

小秋阳说保险-北辰

学霸说保险,专注保险测评!我将新华的重疾险与市面上热门的重疾险做了个对比,有兴趣的可以看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

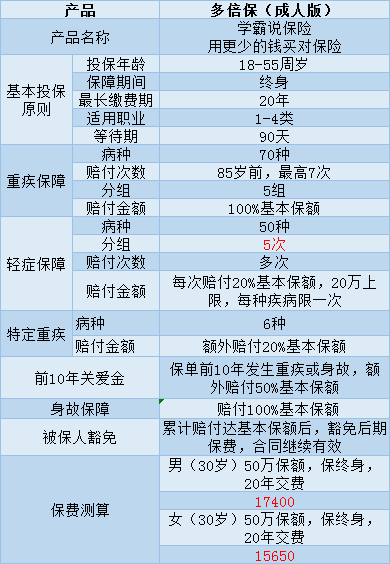

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。那么,这款产品到底可不可以买?下面就来详细分析一下,这里主要以成年版为例:

这款保险的亮点有这几种:

1、癌症多次赔付:癌症最多可赔付3次

2、特定重疾额外赔付:脑癌、骨癌、白血病等6种特定重疾可以额外赔付20%基本保额

这款产品的缺点比较大:

1、轻症保障的设置非常不友好,轻症和重疾都分了5组,且共用保额目前国内的重疾险大多都不会对轻症保障进行分组的。在轻症保障中,轻症的赔付金额太少了,远远低于市面上大多数产品。

2、性价比太差,保费1万多,理赔条件却很苛刻。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

字数有限,我就不一一解释它的问题了更多的不足之处我在这篇文章里进行了详细的分析,可以看看:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com

如果你是想要购买多次赔付的重疾险,我建议你在购买前多对比家公司我整理了一些轻症不分组的、性价比比较高的重疾险产品,有兴趣的可以点击阅读:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华保险多倍保好不好 客观分析多倍保优缺点"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:新华保险多倍保好不好 客观分析多倍保优缺点

-

华亲,用同方全球多倍保重疾就好了,赔3次足够了。

华亲,用同方全球多倍保重疾就好了,赔3次足够了。 -

郭凤秋单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误。 保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,产品无所谓好坏,因为对所有客户都一致。 主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信、专业因素。

郭凤秋单纯的比较产品,其实真的没意义。 客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。 不同险种的类型,没有可比性,这是一个误区。 客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误。 保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。 要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,产品无所谓好坏,因为对所有客户都一致。 主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。 保险产品,除了产品本身之外,客户还需要考虑代理人诚信、专业因素。 -

李小样单次赔付的重疾产品保费是最低的,多次赔付保费比普通重疾险贵得多。 由于多次赔付的重疾险增加了保障范围,“多次理赔”比“一次理赔”承保风险更大、保障更全,保费比一般的重疾险贵一些。 一般来说,每多一次赔付次数的增加(如二次赔付比一次赔付),保费会上涨5%-10%不等。 每次赔付之间都会有间隔期,有180天、365天不等,这段时间出险,保险公司是不赔付的。 多次赔付,是将多种疾病分组,其中任何一组只要确诊,投保人可获赔,但同一组别的重大疾病只能赔付一次,如果下次同样的疾病,保险公司是不赔付的。 多次赔付的理赔机率有多高? 人一生患重大疾病的概率是72%,其中癌症占75.2%,一年内第二次癌症复发率为8.03%,第三次为2.01%。 理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。 想要足够保额的用户,经济条件有限的话,就建议选择单次赔付重疾产品。 只要足够保额,单次赔付也能发挥很大的价值。 但是对于那些有小毛病不断经常生病的人来说,多次赔付更适合! 经济条件好、预算充裕的消费者也可根据家族病史综合考虑选择多次赔付的

李小样单次赔付的重疾产品保费是最低的,多次赔付保费比普通重疾险贵得多。 由于多次赔付的重疾险增加了保障范围,“多次理赔”比“一次理赔”承保风险更大、保障更全,保费比一般的重疾险贵一些。 一般来说,每多一次赔付次数的增加(如二次赔付比一次赔付),保费会上涨5%-10%不等。 每次赔付之间都会有间隔期,有180天、365天不等,这段时间出险,保险公司是不赔付的。 多次赔付,是将多种疾病分组,其中任何一组只要确诊,投保人可获赔,但同一组别的重大疾病只能赔付一次,如果下次同样的疾病,保险公司是不赔付的。 多次赔付的理赔机率有多高? 人一生患重大疾病的概率是72%,其中癌症占75.2%,一年内第二次癌症复发率为8.03%,第三次为2.01%。 理赔率上,第二次概率为2.03%,第三次为0.01%,除癌症外,其余重疾第三次理赔率极低,可忽略不计。 想要足够保额的用户,经济条件有限的话,就建议选择单次赔付重疾产品。 只要足够保额,单次赔付也能发挥很大的价值。 但是对于那些有小毛病不断经常生病的人来说,多次赔付更适合! 经济条件好、预算充裕的消费者也可根据家族病史综合考虑选择多次赔付的 -

安之若素不是一个等级根本没有办法来对比,平安福是综合全面保障计划。费率是平安福唯一一个在国内,做4.0费率的。只有在你使用的时候才能感受到它的好

安之若素不是一个等级根本没有办法来对比,平安福是综合全面保障计划。费率是平安福唯一一个在国内,做4.0费率的。只有在你使用的时候才能感受到它的好 -

回头站在中立的角度来讲有利有弊,但还是不建议购买。 和同类产品相比,性价比真的没那么高。 优点: 1、重症赔付间隔短,赔付次数多 除了癌症要求间隔5年,第一组和第四组要求间隔五年以外,其他组别之间重疾间隔为一年,相对来说时间很短。 而且每个组别都有自己的额度,只要额度不为零,意味着满足间隔时间要求,就可以赔,赔付次数多。 2、增加特定重疾额外赔和关爱金 对于发生的脑癌、白血病等6类高发重疾可以额外赔保额20%。而且承保前10年发生意外身故或重疾,额外赔保额50%,两者仅给付一项。 这个条款大幅提高赔付金额,十分吸引人。 缺点: 1、轻疾分组赔,提高了门槛 市场上常见重大疾病保险中,轻疾都是单独列明,不会跟重疾捆在一起,两者互不影响。 但是对于新华多倍保来说,万一发生重疾,单独额度用完,本组内的所有轻疾全部失效。 2、轻疾和重疾共享保额 新华重疾赔付是要求,单组内保额减去已经赔付的保额。如果单独保额30万,发生轻疾赔过2次,累计赔了12万,那么重疾只能赔18万,羊毛出在羊身上。 3、轻疾理赔初次确证无豁免 常见重大疾病,只要初次发生轻疾,就可以免交所有保险费。 但是新华多倍重疾成人版要求累计赔付达到基本保险金额才能豁免后续保费,豁免门槛高。 4、费率高 和其他同类型产品相比,新华多倍保的费率真的特别高! 相比多次赔付型的重疾险:工银安盛御享人生、同方全球多倍保、瑞泰人寿瑞享安康等高50%。 相比单次赔付的重疾险:弘康人寿健康人生、百年人寿康惠保、昆仑健康健康保高120%。 这些多出来的钱,足够再配置一份定期寿险。

回头站在中立的角度来讲有利有弊,但还是不建议购买。 和同类产品相比,性价比真的没那么高。 优点: 1、重症赔付间隔短,赔付次数多 除了癌症要求间隔5年,第一组和第四组要求间隔五年以外,其他组别之间重疾间隔为一年,相对来说时间很短。 而且每个组别都有自己的额度,只要额度不为零,意味着满足间隔时间要求,就可以赔,赔付次数多。 2、增加特定重疾额外赔和关爱金 对于发生的脑癌、白血病等6类高发重疾可以额外赔保额20%。而且承保前10年发生意外身故或重疾,额外赔保额50%,两者仅给付一项。 这个条款大幅提高赔付金额,十分吸引人。 缺点: 1、轻疾分组赔,提高了门槛 市场上常见重大疾病保险中,轻疾都是单独列明,不会跟重疾捆在一起,两者互不影响。 但是对于新华多倍保来说,万一发生重疾,单独额度用完,本组内的所有轻疾全部失效。 2、轻疾和重疾共享保额 新华重疾赔付是要求,单组内保额减去已经赔付的保额。如果单独保额30万,发生轻疾赔过2次,累计赔了12万,那么重疾只能赔18万,羊毛出在羊身上。 3、轻疾理赔初次确证无豁免 常见重大疾病,只要初次发生轻疾,就可以免交所有保险费。 但是新华多倍重疾成人版要求累计赔付达到基本保险金额才能豁免后续保费,豁免门槛高。 4、费率高 和其他同类型产品相比,新华多倍保的费率真的特别高! 相比多次赔付型的重疾险:工银安盛御享人生、同方全球多倍保、瑞泰人寿瑞享安康等高50%。 相比单次赔付的重疾险:弘康人寿健康人生、百年人寿康惠保、昆仑健康健康保高120%。 这些多出来的钱,足够再配置一份定期寿险。 -

王璞新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。

王璞新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。 -

ING🇩🇪加油鸭自己努力鸭新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。

ING🇩🇪加油鸭自己努力鸭新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。 -

I&P如果已经过了犹豫期,不建议退保,正在看多倍保的保险条款太多了……确定里面没有意外保障 另外,平安福在你这个年纪投保不会返本,最大收益就是一生平安,百年后受益人领取你的投保身价。 不知道你的缴费能力怎么样,年交保费1万以下,个人建议投保平安智悦人生,重疾意外和意外医疗都有保障,享有5%复利收益,十五年缴费,60岁账户够你养老。保险(Insurance或缩写为insur),本意是稳妥可靠保障;后延伸成一种保障机制,是用来规划人生财务的一种工具,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

I&P如果已经过了犹豫期,不建议退保,正在看多倍保的保险条款太多了……确定里面没有意外保障 另外,平安福在你这个年纪投保不会返本,最大收益就是一生平安,百年后受益人领取你的投保身价。 不知道你的缴费能力怎么样,年交保费1万以下,个人建议投保平安智悦人生,重疾意外和意外医疗都有保障,享有5%复利收益,十五年缴费,60岁账户够你养老。保险(Insurance或缩写为insur),本意是稳妥可靠保障;后延伸成一种保障机制,是用来规划人生财务的一种工具,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。 -

Bobo新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。

Bobo新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。 -

林娟平安的最贵。新华多倍保的和这个常青树多倍保。对比一下给你你选择如果要购买常青树,直接联系我。两者的话差大概两三千块吧,年龄同样,同样保额,对比如下,详细内容再问

林娟平安的最贵。新华多倍保的和这个常青树多倍保。对比一下给你你选择如果要购买常青树,直接联系我。两者的话差大概两三千块吧,年龄同样,同样保额,对比如下,详细内容再问

展开 更多回答(10)

- 上一篇: 中国平安智胜人生是个什么险种?

- 下一篇: 招商信诺重疾险包括哪些重大疾病?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23