健康有异常的朋友买保险,往往很难。

承保结果大多是除外,严重点的直接拒保。

但,如果能留意到健康告知、核保的细节,

以标准体承保,后期出险正常赔付,也是有的。

今天要说的理赔案例,就非常典型。

桐桐(化名)是HPV阳性患者,但却以标体承保,出险也顺利获赔。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

理赔简报

投保产品:人保寿险i无忧重疾险

投保时间:2022-02-17

出险时间:2023-08-01

申请理赔:2023-10-18

理赔到账:2023-10-27

理赔金额:15万

02

理赔实录

投保:

22年2月,桐桐联系上我们咨询重疾险配置。

由于身体小毛病多,曾查出子宫肌瘤、胆囊结石、HPV阳性,

她能买的重疾险,大多都只能除外承保。

即后续确诊相关疾病,不予赔付。

为了让桐桐也能获得到位保障,专家老师综合对比了多款重疾险的健康告知、核保内容、保障详情。

终于,找到款能完美契合她的重疾险——人保i无忧。

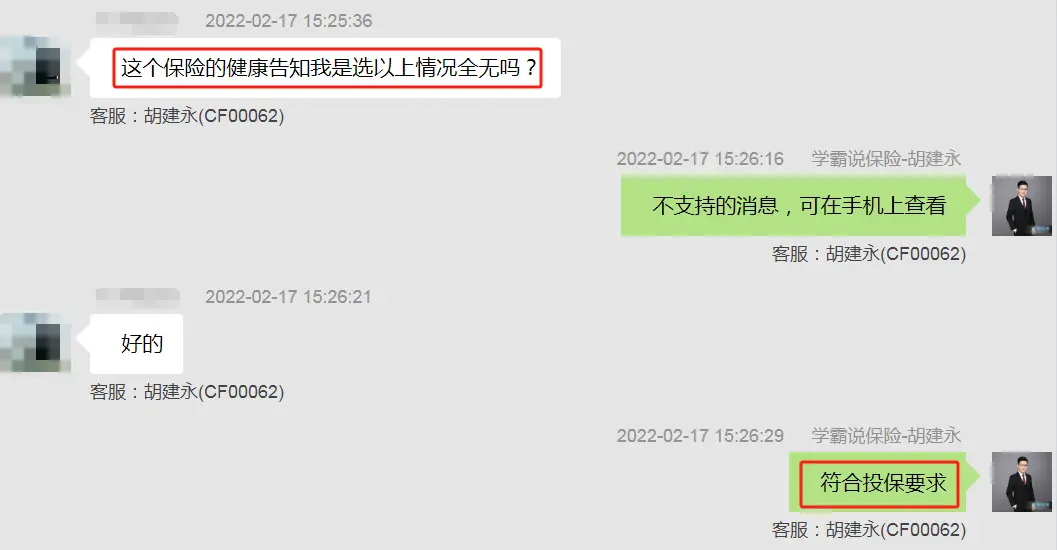

这款产品,有子宫肌瘤、胆囊结石仍可投保,且不单独问询HPV阳性。

在反复核定符合承保要求后,在专家老师协助下,桐桐顺利以标体承保:

并且,她自己也选择一次性把保障拉满。

50万保额、保终身,还按自身需求附加了可选责任:

出险与就诊:

今年8月,桐桐定期去医院复查身体。

本以为结果和之前无异,但却查出宫颈原位腺癌:

医生表示,是早期癌症,情况不严重,

只要做手术切除,后续定期复查就行。

对于这些,桐桐早已有心理准备。

自从查出HPV阳性后,她就查阅了很多资料,

清楚后续病情可能发展的方向,需要做哪些治疗。

按照医生建议,8.16日,桐桐办理了住院。

8.17日,顺利进行了宫颈锥形电切术;

8.18日早上八点,她就已经出院回家。

前后不过三天时间,非常迅速。

这完全得益于桐桐有做定期复查,才能早发现、早治疗。

理赔:

9.28日,桐桐在【学霸小管家】申请理赔协助,

苏西老师接待,并为她开启“安心赔”服务。

在初步看完出院记录、病理报告后,

苏西判定,达到轻症疾病—原位癌的理赔标准。

按合同规定,能赔付50万*30%=15万。

不过桐桐还是很担心,反复询问:

投保前HPV阳性,这次宫颈原位癌也是由它导致,保司会因此拒赔吗?

苏西又细看了她过往几年的体检报告,宽慰道:

① 投保前的宫颈筛查结果正常

② i无忧的健康告知不涉及HPV阳性

② 此次宫颈原位癌是在等待期后确诊

综合这三点来看,没有拒赔的理由。

桐桐这才放下心来,于10.18日向保司申请理赔并寄出资料。

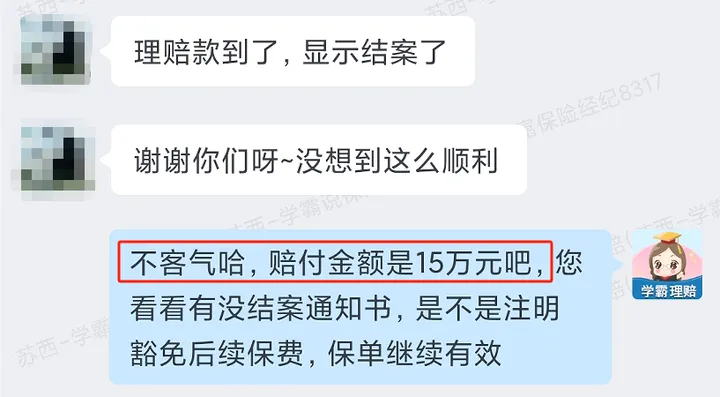

10.26日,不到两周时间,保司就结案了。

按照合同约定以轻症赔付,桐桐顺利获赔15万:

本以为带病投保理赔会很难,却没想到如此顺利,

且后续保单将豁免保费,其他责任继续有效。

桐桐也打心底里觉得安慰~

03

理赔启示

基于今天的理赔案例,我想简单说两点。

桐桐这次能顺利获赔,完全得益于投保前的两个动作。

① 筛选到了好重疾险

一般重疾险的健康告知,会问询HPV阳性:

但桐桐买的这款i无忧,却没有这方面的要求。

她能标体承保,后续出险还顺利理赔,完全得益于此。

所以身体有异常的朋友,选对产品是关键。

在A产品那,你被拒保;在B产品这,可能就标体承保。

多比对产品,再择优入手。

不过对于健康告知、核保这些细节,普通人很难留意。

最好找咱们专业人士协助对比产品、投保,事半功倍。

② 如实告知健康状况

投保前就是HPV患者,桐桐并没有隐瞒这点。

但很多身体有异常的朋友买保险,却有一个通病:

我投保时瞒着保险公司就好了,反正它也不知道。

错,大错特错。

我不止一次科普过,保险公司有N种办法查你的病史。

就算现在侥幸投保,将来出险也一定会被拒赔。

所以,切记“有问必答,不问不答”。

如果身体健康状况实在不允许,买不了重疾险、医疗险,

咱们也还有退而求其次的办法,买理财险。

通过理财险的高收益,补充疾病带来的损失。

具体可以看这里→买不了保险,买它也挺好~

篇幅有限,我就不展开讲具体是怎么操作。

有需要或是有疑惑的朋友,可以找专家老师解答。

以上,还是那句话:保险早买早保障。

希望大家都能买到心仪的好产品,将风险转移出去~

往期推荐

往期推荐