很早之前,我就跟大家强调过。

给父母买保险,有两样是必不可少的:

百万医疗险、意外险。

前者解决疾病医疗费用,后者解决意外带来的经济损失。

很多读者朋友都听进去了,王小姐(化名)就是其中之一。

前两年,她给父亲买了份高性价比的医疗险。

只是想不到没过多久,这保险就派上用场了。

王父不幸确诊癌症,但好在是早期,治愈率很高。

并且不幸中的万幸,是医疗费能全部报销。

本文已征得投保人同意,涉及到的影像资料均已获得认可及授权。

01

理赔简报

投保产品:众安尊享e生2022【个人版】

投保时间:2021年7月7日

出险时间:2022年12月20日

申请理赔:2023年1月23日

理赔到账:2023年2月10日

理赔金额:26258.18元

02

理赔经过

21年7月,王小姐找到我们咨询保险配置。

在经过详细了解和沟通后,她给父亲买了两份保险。

百万医疗险:众安尊享e生2021个人版

意外险:大家保险5-6类职业意外险

第二年7月,王父的两份保单保障到期。

王小姐将意外险续保,医疗险则转投为【尊享e生2022个人版】。

22版在21版的基础上,对保障内容进行了优化升级。

不过价格没有变,还是1456元/年。

只是没想到,这次投保不到半年,就出了险。

确诊及理赔:

以下为王小姐自述

去年12月,我带着父亲去医院体检。

我们是每年一检的,一直以来也都没查出啥问题。

不过这次却让我很心惊,父亲的肺部检查出有肿块状阴影。

我当时心想:

不会是新冠吧?难道是肺炎?

但又仔细回想了下,父亲也没啥不舒服的地方啊...

不敢耽搁,我隔天就带他去了医院检查。

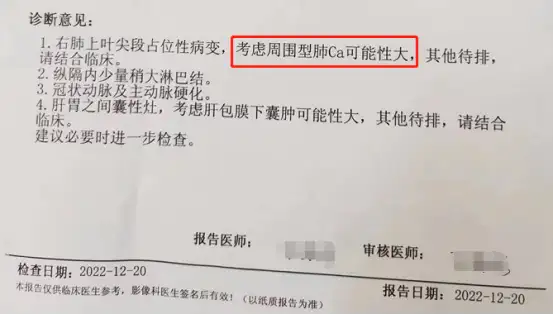

结果肺部CT结果显示:考虑周围型肺癌可能性大。

虽然是疑似,但我心里还是很慌。

母亲和妹妹收到消息后,也吓了一跳。

而且最要命的是当时疫情严重,没法立刻住院手术。

我托关系找朋友问了好几家医院,全都得排队。

没办法,只能等。

终于,1月11日我收到了医院通知。

当天我和妹妹,就带着父亲办理了住院。

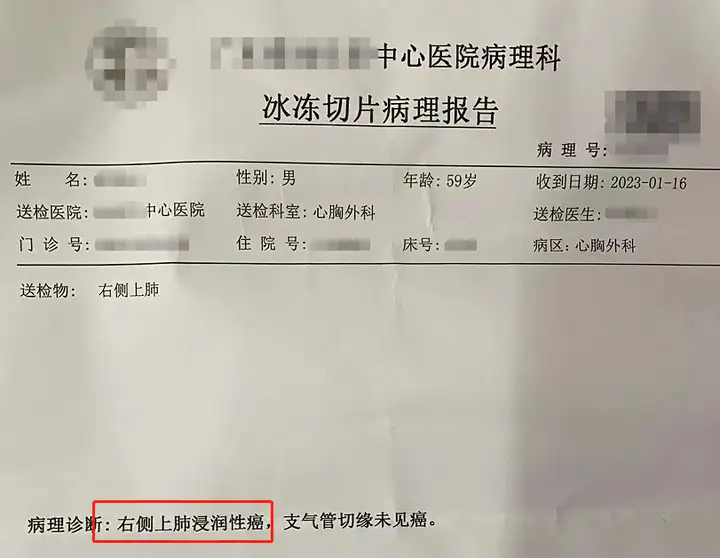

1月16日,父亲进行了手术。

术中病理报告显示,是右侧上肺浸润性癌:

是癌,但万幸,医生说是早期。

而且他还说病灶小,临床治愈率高,不用过于担心。

病情不严重,是天大的好消息。

我和家里人这才放下心来,琢磨理赔的事。

其实当时父亲查出疑似肺癌,我就联系了你们的理赔专员苏西老师。

为了后续理赔顺利,我问了她很多东西。

病历怎么写、审核周期多久...

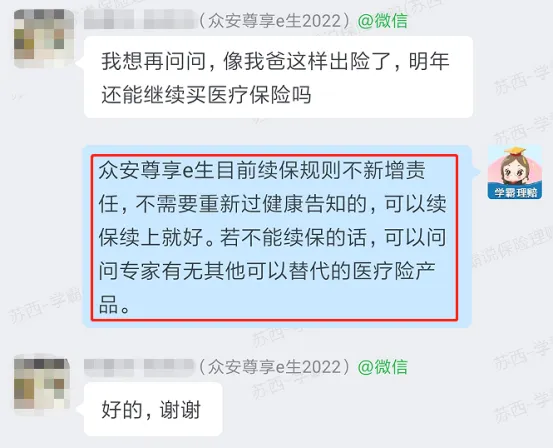

但我最担心的问题是:父亲这份保单明年还能续保吗?

好在苏西老师告诉我,目前是可以的。

又是一个好消息。

1月23日,在苏西老师的指导下我向众安递交了理赔申请。

苏西老师说,大概率会顺利理赔,不用担心。

而且当时正值新年,父亲的身体也恢复得不错。

我们全家,这才安心过了个年。

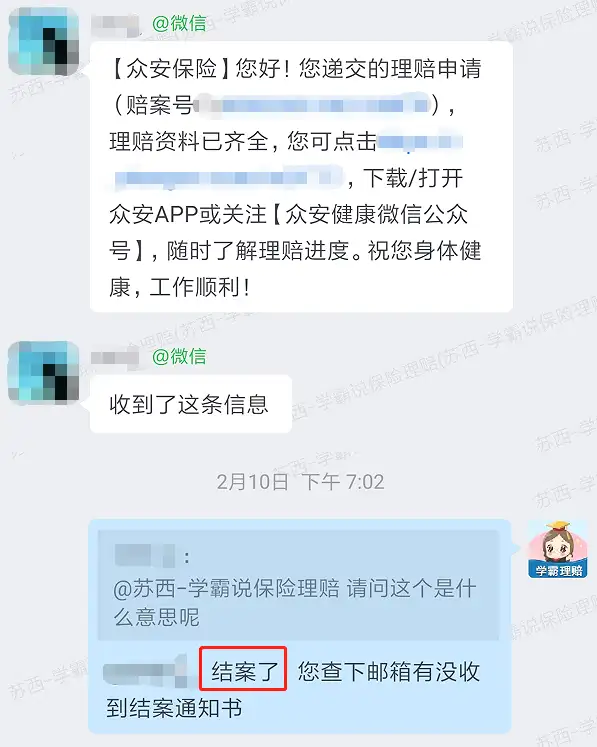

年后2月10日的下午,我收到了众安的结案短信。

总共67255.12元的医疗费,医保报销了40996.94元,

剩余的26258.18元,保险公司全部报销了。

这个结果,我们都很满意。

虽然数额不大,但却能让父亲好好补补身体。

而且这份保险父亲后续还能继续买,这是最好的。

03

理赔启示

很感谢王小姐,愿意将这段经历分享出来。

在这里,诚挚祝愿她的父亲早日康复,平安健康。

另外,基于今天的案件,我想深入解答几个关于百万医疗险的常见疑惑。

一、出险过后百万医疗险还能续保吗?

这个要分情况。

① 保证续保的产品

比如长相安、医享无忧这种,保证续保20年期的。

在这20年间,无论是出险、理赔、产品停售都不影响来年续保。

② 一年期产品

买一年期百万医疗险,出险了,大概率无法续保。

因为产品规定,需要重新审核:

不过,有些产品除外。

比如王小姐给父亲买的——众安尊享e生2022。

它虽然是一年期,但只要产品不停售,就可以一直续保。

所以综合来看,买百万医疗险我建议大家:

条件允许,就买保证续保20年的;

实在不行只能买一年期,优先考虑尊享e生系列。

二、百万医疗险可以多次报销吗?

答案是肯定的。

只要是在保障期间+限额内+满足报销条件的医疗费,都能报。

像王小姐父亲买的这款尊享e生2022:

一般医疗保额300万,重疾医疗保额600万。

只是在这个保额范围内,就能理赔。

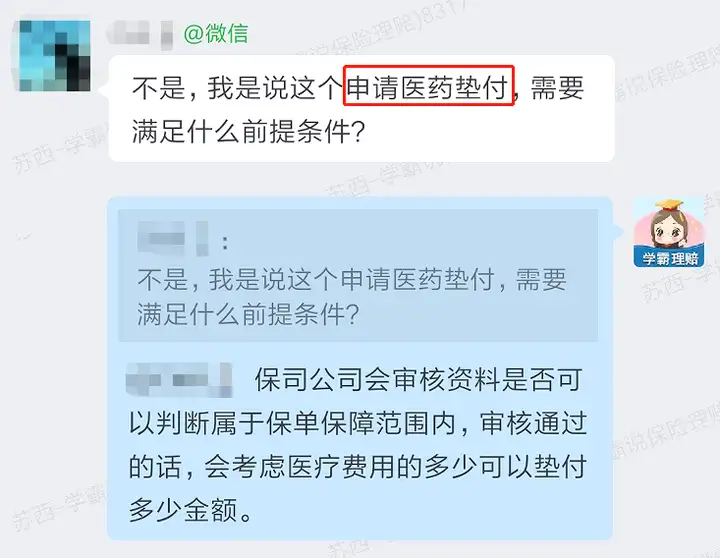

三、百万医疗险是怎么垫付的?

这个问题,其实王小姐也问过我们:

这里我小小给大家科普一下。

比较优质的百万医疗险,都提供垫付功能。

申请成功的两个前提条件是:

① 预估或实际医疗费需超过免赔额(重疾为0免赔)

② 需在规定的医院就诊

在资金上有困难的朋友,就可以向保司申请垫付,以解燃眉之急。

04

秋阳有话说

从今天的理赔实录中,大家应该感受到了,

这个世界,对老年人特别不友好。

年纪一大,各种病痛都找上门。

好点的,可能只是感冒发烧;严重点的,就是重疾。

给父母买份保险,真的很有必要。

一旦意外发生,保险能让他们有钱接受最好的治疗;

我们也能表达孝心,同时减轻自己的经济负担。

所以建议大家,都早日给父母备上~

往期推荐

往期推荐