大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

买保险,最关心的肯定是理赔。

而对于理赔,江湖上流传着这样一句话:

保险只有两样不赔,那就是这也不赔,那也不赔。

我听了真是哭笑不。

保险理赔,其实不难也不坑,但止不住大家对它的误解深啊~

01

哪些情况会被拒赔?

保司会拒赔,原因一般就4个。

一、不如实告知/带病投保(即骗保)

这里的不如实告知,指的是没有如实告知健康状况。

了解保险的朋友都知道,投保前我们需要填写保司的健康调查问卷。

里面会问及我们的身体健康状况,包括生过什么病,吃过什么药。

众多险种中,当属重疾险、百万医疗险这类健康险问得最细最严。

所以,这就造成一种情况:有的人曾经生病或正在病中,为了能买到保险选择不如实告知。

这,就是保司拒赔的最大元凶。

现在虽侥幸投保,但过后如果出险一定会被保司查出,导致拒赔。

所以大家在做健康告知时,一定要秉承“有问必答,不问不答”原则。

如实告知,就能最大程度避免拒赔。

二、保险事故与险种不符

这个就很好理解了。

比如说小红买了一份意外险,但后续不幸确诊了甲状腺癌。

想要意外险进行重疾赔付,那是不可能的。

所以大家在买保险前,一定要弄清楚保障责任。

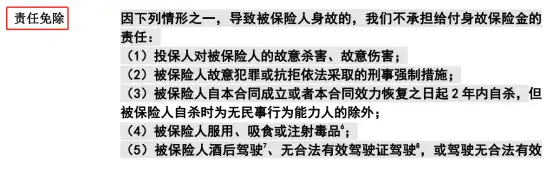

三、除外责任

当被保险人的情况属于如下几种,保险公司也不会进行赔付:

每款产品都有自己的“责任免除/除外责任”范围,大部分也都是这几条。

四、等待期免责

买保险是有等待期的,比如重疾险是90/180天,医疗险是90天。

这个等待期,可以理解为保司对被保险人的观察期,主要用来防止骗保。

所以一般情况下,在等待期内因疾病出险保司不会赔(具体视产品规定)。

对于以上四种常见的拒赔情况,我们消费者能把控的就是第一项。

投保前如实进行健康告知,理赔时能省去很多不必要的麻烦。

02

不同渠道/保司买保险,理赔更容易吗?

我接待过的客户,有不少都对此疑惑:

我在家附近的保险公司买,理赔会更容易吗?

在大保险公司买保险,会不会更快理赔?

这里我要说清楚,保司理赔与否的决定性因素只一项:

被保险人的情况(所患疾病、治疗手段等)是否符合合同的理赔标准。

只要被保险人的情况符合理赔标准,就能获赔。

理赔速度,《保险法》也有明确规定:30日内一定要作出核定。

至于在哪个渠道买,完全不会影响到我们理赔。

所以作为消费者,我们在买保险时更应重点关注产品本身提供的保障。

保得全还赔得多的产品,才更好。

03

申请理赔要注意什么?

申请理赔,核心关注两点:

① 备齐相关资料(诊断报告书、病理报告、用药清单、发票等等)

② 出险后及时向保司报案(早报案、早审核、早赔款)

上述两点做好,只要我们的情况符合理赔标准,一般都能获赔。

04

秋阳小总结

以上,关于保险理赔相关问题的解答,希望对大家有帮助。

另外,我还想强调一点。

理赔除了上述这些比较表面的东西,还有很多细节需要注意。

比如重疾险理赔,上交保司的病历上写了“先天性”“旧疾”等字样;

意外险理赔,意外发生的时间、地点、缘由没有明确写明。

细节留意不到位,分分钟会影响理赔结果。

我们团队就曾经手过不少复杂的理赔案件:

过程虽然坎坷,但好在客户们最后都顺利获赔。

过后他们也表示,如果是自己申请理赔,完全不会关注这些。

这里,就显现出我们团队的专业了。

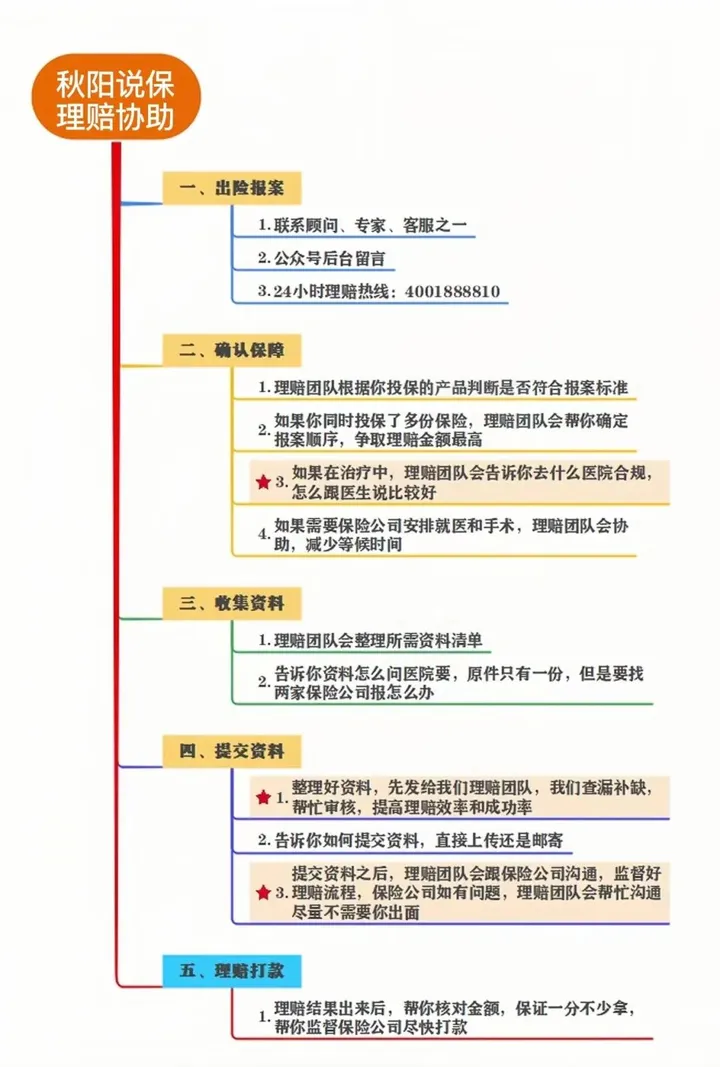

凡是在我们平台投保的朋友,如若不幸出险,即可享有→安心赔服务:

我们的理赔专员会一对一协助理赔,把控跟进全流程。

确保大家能够更快、更顺利地拿到最高的理赔款,解决不必要的纠纷。

正所谓,专业的事情要交给专业的人做。

如果你在我们平台投保,我们有责任免费为你提供后续理赔服务。

如果你还不是我们的客户,也可以选择有偿获得我们的服务~

往期推荐

往期推荐