最近有个客户想买重疾险,找我测算了保费:

不加身故责任,每年3309元;

加身故责任,每年4821元。

他很惊讶地问:加身故要1500元?太贵了吧,是能赔2次吗?

我说不能,要么赔重疾,要么赔身故。

他说:离谱,我另外买个定期寿险不香吗,便宜,还能分开赔。

他有这种反应很正常,定寿是香,我也推荐大家买。

但即使买了定寿,我还是建议他重疾险要加身故,为什么呢?

01

不加身故责任,会发生什么?

我们做任何事情前,最好想想后果是否承受得来。

不加身故责任,结果很可能买了重疾险,却无法理赔。

为啥呢?

因为重疾险有一套严格的理赔标准:

28种高发重疾里,能确诊即赔的只有3种。

其他25种,要么你得做了约定的手术/治疗,要么就得达到约定的状态/条件。

这些约定的手术、条件要求高不高呢?

先说做手术吧,得了重疾,做个手术听起来好像顺理成章?

但有很多手术不是你想做就能做的,比如重大器官移植术。

我国可供移植的器官非常短缺,只有5%的患者能成功手术。

再看很常见的急性心肌梗死:

一大段看不懂?但看得出是要做一堆检查吧 ?

你可能也听说过,谁谁谁突发心梗,一夜之间人就走了。

他们当然也想做这些检查,可惜根本来不及呀!

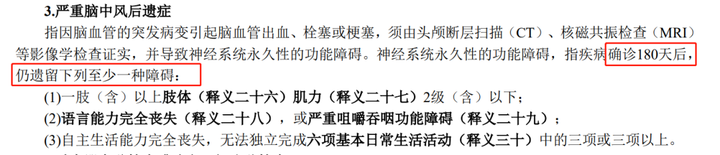

同样地,严重脑中风后遗症也要求确诊180天后,依然存在一些障碍才能赔。

我之前就有一位客户,得了严重脑中风,借了很多钱看病。

他本来指望着拿到理赔款后,就可以还钱了。

结果,没想到他只活了5个月,达不到理赔条件。

人没了,还给家人留下一大笔债,心碎。

所以,单靠重疾责任,我们的保障是有很多缺口的。

只有附带身故责任,一款重疾险才算得上完整。

话说,以前重疾险基本都带身故责任的,为什么现在分开给大家选择了?

说到底,还是因为低价容易吸引人。

可是很多人就只看到了低价,没看到低价背后潜在的风险漏洞。

所以我要把这种风险给大家说清楚,不想大家糊里糊涂买错了(能理解我的就点个赞吧)。

02

能用定期寿险代替身故责任吗?

有的人也知道要防范身故风险,于是就想用定期寿险代替身故责任。

既多了一份独立的保障,价格又便宜。

听起来,好像是很机智,很划算。

那你有没有想过,定期寿险为什么便宜?身故责任又为什么贵?

关键就在于保障时间。

定寿只保一段时间,比如保到60岁,60岁后你的死活与它无关。

而人在60岁前死亡的概率肯定小了,所以就便宜。

但身故责任呢,是和重疾险捆绑的。

我们一般都买终身重疾险,那身故责任就会伴随终身。

人固有一死,所以保险公司100%会给你赔付,那成本就高了嘛。

不过,无论贵或便宜,保费都是精算师算出来的。

我们千万不要以为自己能比专业的人更会算。

你真正应该衡量的是:

假如60岁后因为重疾身故了,却得不到赔付,你的家人承受得来吗?

03

重疾、身故只赔其一,是坑吗?

讲到这里,你应该明白加身故责任的重要性了。

但有些人还是觉得不爽:

我都加了钱,怎么重疾、身故就只能赔一个呢?

万一我先理赔了重疾,这份钱不就等于白加了吗?

这样想的人,是只看到了一部分可能性。

事实上,重疾和身故,哪个发生在前都有可能。

就拿我开头的客户来说,相比不加身故,他加身故会有什么区别?

假如理赔了重疾,他就每年多花了1500块。

假如理赔了身故,他就拿到了原本不会有的几十万。

我就问他,是每年多花1500块心痛呢?还是损失几十万心痛呢?

最后,他选择了每年多花1500元。

其实,1500块现在看着有点多,但随着通货膨胀,交到后期就只值几百块了。

如果不是当下预算太过紧张,我建议还是要把身故责任加上。

至于重疾、身故为什么只能赔一个,其实是成本问题。

如果大家愿意再出多一倍保费,保险公司也愿意赔2次啊。

但是这样就太贵了不是吗?

我们还是用适当的钱,办适当的事就好了。

最后哔哔两句。

我平时也爱省钱,但我从来不省必须花的钱。

重大疾病带来的风险,不仅仅是生病本身,还有潜在的死亡。

只有加上身故责任,生病和死亡都有保障了,保险才真的能保住你。

当然,如果你目前实在预算有限,或实在不想加也行。

我只是把事实和道理都讲清楚了,选择权还是在每个人手中。

你可以胆大不怕,也可以尽快补上这个漏洞。

往期推荐

往期推荐