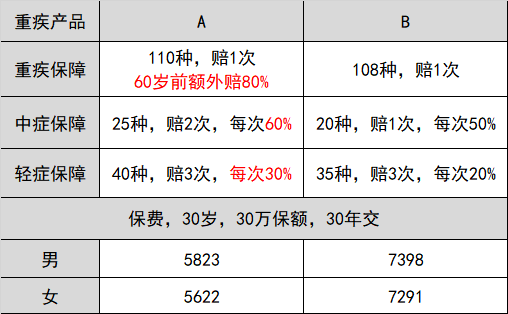

开始之前,我们先看下以下两款产品对比:

A产品明明更出色,为何反而更便宜。B产品平平无奇,反而贵一大截。

会不会更便宜的A,理赔的时候特别难,而B理赔更宽松,贵得有道理?

大概90%的人都是这样想的吧…

不仅是重疾险,寿险、医疗险、意外险、年金险等,不同的保险公司,定价也不一样,也会出现上图所示。

那就,跟我一起来看答案吧~

01

保费是怎么定的?

保险公司会倒闭吗看,还挺多影响因素的。

其实要支付多少理赔款,这个数各家是差不多的,因为定价的来源是重疾发生率、死亡发生率等。

每1000个人会有多少个人得重疾?男女平均寿命多少?

这些数据,以国家统一发出的为准。都是中国人,这些数据适用于每一家保险公司精算。

寿险对应《中国人寿保险业经验生命表》重疾险对应《中国人身保险业重大疾病经验发生率表》

保险公司再结合自身的情况做一个微调。

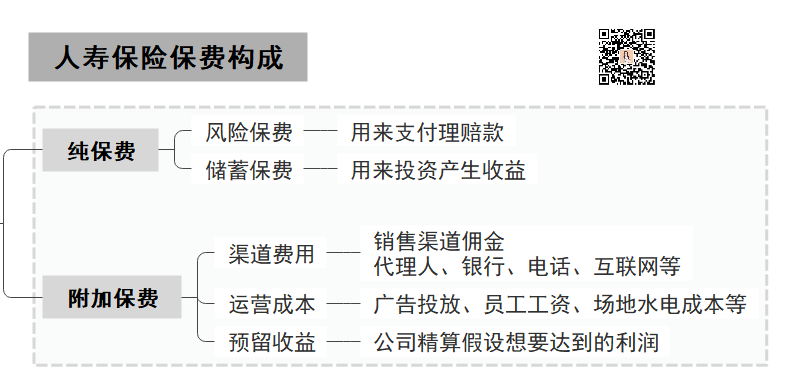

另外,保险公司把保费收回来,不是就只是放着等着赔的,会留一部分钱用以支付赔款(保险准备金),其他的,都会拿去投资争取更多收益。

而这些投资收益,称之为利差,是保险公司的利润大头。

能不能赚到钱,就看投资收益如何了。

跟理赔出去多少钱,没什么关系——

就前面说了,赔多少出去是依据发生率等客观数据的,基本上,在卖出这份保险之前,就知道了。

而投资收益就不好说了,没有人可以预测未来。

但保险公司毕竟是大型金融机构,知道的信息会比我们普通人多点,所以人家的投资能力不是普通人可以丈量的。

有人以为保险公司是靠拒赔赚钱的,拒赔一份就少赔几十万,就当是利润了。

呃,拒赔的这些钱,跟投资收益赚的钱比起来,根本就不是一个量级。

而且,保险是服务行业,无缘无故拒赔,就不怕输掉口碑吗?

现在是互联网时代,口碑差了,就等着关门吧…

以上这段分析,其实是我在解释纯保费的构成。

能理解的,文末给我点赞,就也算是给你自己点赞了~

02

ok,不知道你有没有意识到纯保费的操作空间很少。

要么依据客观数据,利润就不用期待了。要么预测未来投资收益,这还挺危险。

有操作空间的就剩下附加保费了。

仔细看附加保费的构成,如果要降低成本,

是不是可以少给点佣金?少打广告?少租场地,少建网点?

少发点工资…

??甚至少要点利润?

理解正确。

开头提到的A公司产品,就是通过这些方法来实现低价策略的。

有利也有弊

少打广告,省了一大笔广告费,但知名度基本没了。

少实体网点,省了租金水电,运营成本等,不影响全国理赔,但很多人难以接受,总觉得看不见摸不着,心里不踏实。

所以,A公司产品只能靠互联网传播它家产品。

而互联网渠道的产品,核心是要低价。

又因为理赔可以通过电话、微信、电子邮件等多种方式进行申请,所以给了A公司产品生存发展的土壤。

而B公司产品,广告不少,实体网点不少,给代理人的佣金也不少,想要实现的利润更不少,自然产品价格就水涨船高。

03

到这里,你应该已经明白为何都是同样的险种,但不同的保险公司定价不一样。

就是因为不同保险公司的发展策略不一样。

基本上可以分为两个派别:

线下派:基本上老牌公司走的都是这个策略

线上派:新型的保险公司,想要超越老牌保险公司而在摸索的道路

对于消费者而言,买保险其实就是买保额,保额就是理赔的时候,能赔到的钱。

当然是越高越好。

而理赔跟公司品牌、营销策略都没有关系。

那我自然,更推荐大家选择性价比更高的产品。

然而,这些新型的保险公司,产品好是好,但万一倒闭了呢?我找谁去?

毕竟是几十年的保单,谁知道以后发生什么事,还是稳妥点好,买老牌保险公司的,到时候万一有异议(拒赔),还可以上门投诉。

但,

还是买不下手…因为真的贵太多了!

于是你开始了新一轮的纠结:

保险公司会不会倒闭?买了老品牌公司产品,理赔是不是更好?

下一期,为你揭晓。

你内心:555~买个保险而已,我为什么要知道那么多~

没办法,谁叫你是出钱的人,而且,没有人喜欢做韭菜。

往期推荐

往期推荐