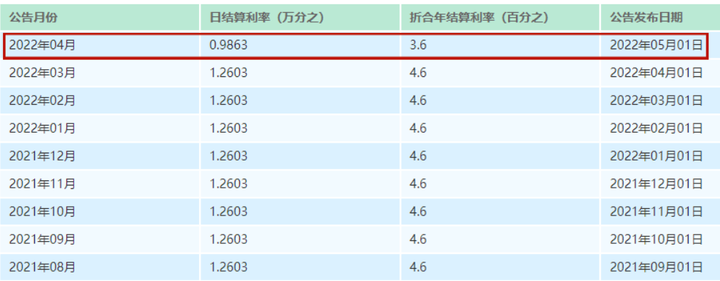

近几天,多家保险公司公布万能险结算利率下调,下调幅度0.2%-2.3%不等,一下子下调2.3%的那家,估计要被消费者喷死。

卖的时候用结算利率5%忽悠我入局,才几年,就跌到2.7%?

2.7%我要你有何用?!

难怪那么多人排队退保这类保险了……

打开各家保险公司的一季度偿付能力报告,发现大家排队退保的竟然是万千人士追捧的——

分红险、万能险

有点意外,又觉得理所当然。

————

各家公司的偿付能力报告,可以在中国保险行业协会查到:

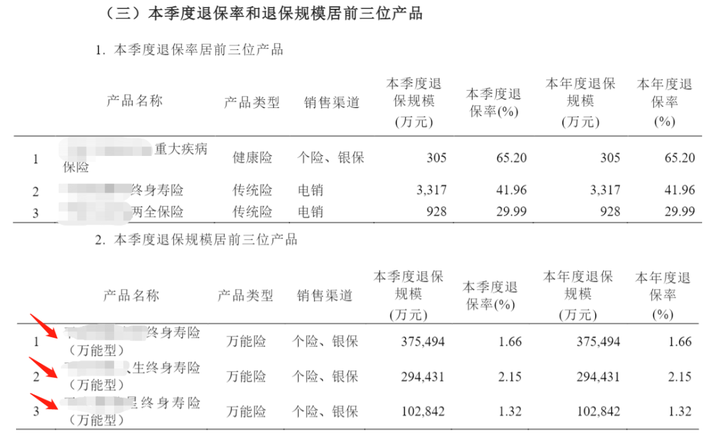

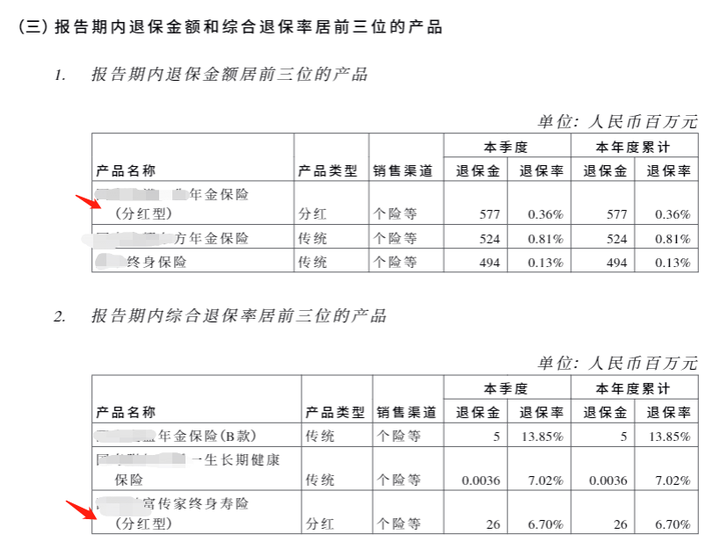

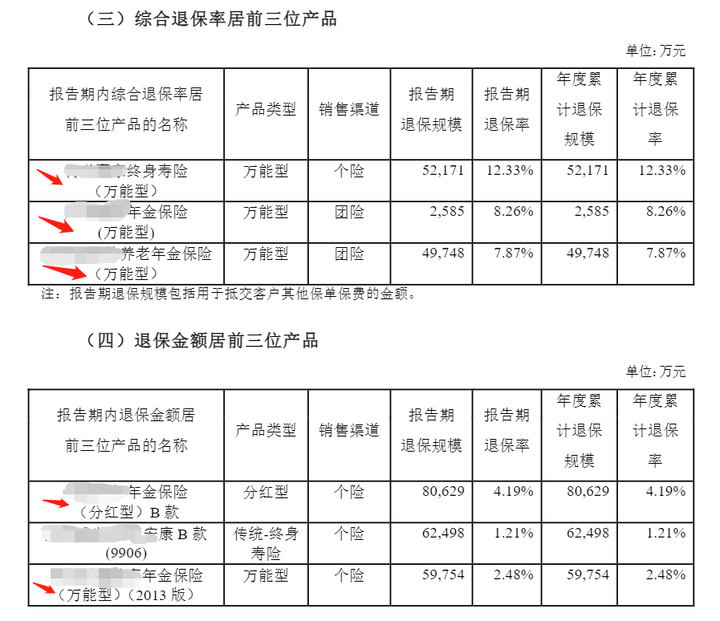

偿付能力报告里面会披露上一季度退保率前三和退保金额前三的产品,随便翻阅几份,就知道了。

……

可以看到,满满的都是万能型、分红型这几个字眼。

我预计保险公司这波利率下调之后,估计又有一批人要去退保了。

我一直跟大家强调,买保险,不要碰万能险和分红险。

万能险的结算利率是会变的,基本上都是在降,而且不犯法。

因为实际写进合同的保证能给你的利率,只有2.5%

超过的,都是代理人说的,合同可没写。

只是很多人,不爱看合同,就喜欢听代理人的话术——

描绘一个财富自由的美好未来。

好话,我也会说,但我只说真话。

建议,跟代理人沟通的全过程,包括文字、录音全部都记录下来。

关键时刻,或许管用。防人之心不可无。

银保监会近日还下发了《人身保险销售行为管理办法(征求意见稿)》,其中第52条提出:

保险公司应尊重消费者的选择权利,不得强制搭配销售保险产品。

这意味着,万能账户和年金险捆绑销售的方式,可能将不再被允许。

万能账户为何要捆绑年金险呢?因为单独卖一个年金险,很难打动你。

那就搭上一个万能账户,再给你演算5%,甚至6%来吸引你。

这副猛药一下,你瞬间就上头了。

爽快签单。

如果万能险可以单独买了,那年金险的销量就会下降。

年金险不能再靠万能险推动,那保险公司还会把成本放在万能账户的经营吗?

不会。

因为保险公司不是纯搞投资的。

保险公司的利润来源是死差、费差和利差。

利差你可以理解为投资收益率,比如承诺给你收益2.5%,但保险公司投资收益率做到了4%,那它就有1.5%的利润空间,当然也有亏损的时候。

但保险公司并不全靠利差吃饭的,不然保险公司跟证券公司也没啥区别了。

还有死差和费差,比较复杂,今天就不展开了。

从以上这个趋势来看,保险公司不投成本来经营万能账户,那自然万能账户的结算利率走低也是必然的。

————

除了上面的提醒,从这次保险公司下调万能险结算利率公告中,我们还可以得到什么信息?

万能险的结算利率跟大市场有关,大A一直跌,利率一直降,投资环境不乐观,保险公司撑不住也不奇怪吧。

我看了有一些保险公司,投资收益率甚至为负。

所以现在还能承诺预定利率3.5%的增额终身寿,是真的稀缺。

不管市场如何变化,它都是固定的收益,写进合同,终身保证。

无惧利率波动,但它快要离去了,5月31日就要下架了,且买且珍惜吧。

想要了解的,可以私信我。

————

此外,退保多的,还有一些我看下来性价比很低的长期险,如重疾险和普通终身寿险。

每天都很多人发保单来问我,买的这份保险,怎么样,要不要退保。

我一看,保额10万,保费3300,这性价比真的太低了,她才25岁,同样保额的长期险,只需要1100元。

花了3300元,保额都能做到30万了。

而且她才买10万保额,真的出事,根本不顶用。

但也不建议直接退了,因为退了就裸奔了。

可以抓紧时间了解当下市场的产品,买到新的,再来考虑要不要退保的问题。

————

保险是善意的,关键时刻可以保住性命。

但买对产品,是拥有这种善意的第一步。

往期推荐

往期推荐