最近,一则下架通知“点燃”了保险市场:

高收益增额寿,金玉满堂将于5月31日下架。

有人可能会觉得,这会不会是保险公司的炒作啊?

其实最近下架的增额寿不止一款,金玉满堂只是其中之一,由于收益在市场排第一梯队,热度才这么高。

现在已经进入下架倒计时,还在观望的朋友,无非就是因为不了解,怕被坑。

今天,我来解决大家的疑问:

为什么增额寿下架,却人人喊买?金玉满堂又为什么能成为高热度的明星增额寿?

01

理财圈有一个名词叫“不可能三角”,意思是任何理财产品,都不可能同时兼顾安全性、收益性和流动性。

比如国债和银行50万以内的存款,就属于安全性和灵活性高,但收益比较低的那一挂。

而最近人人喊买的增额寿却成了一个例外。

1. 安全性

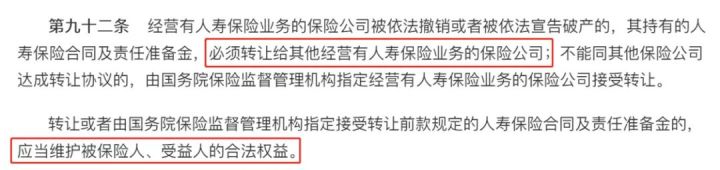

根据《保险法》,即便发生小概率的保险公司倒闭事件,也会有其他保险公司接管保单,我们的利益不受损害。

有国家保险保障基金兜底,属于人寿保险的增额寿,安全性很有保障。

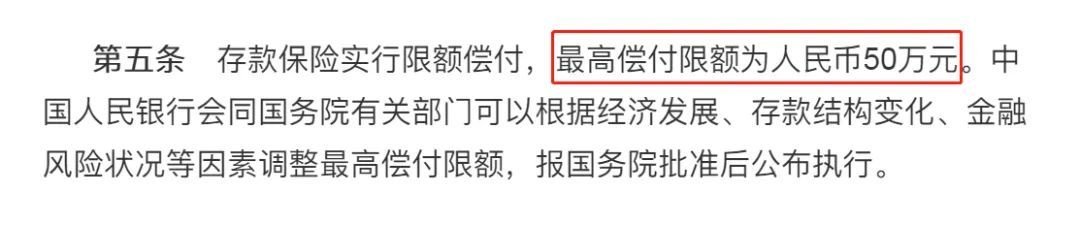

这比起把钱存在银行,银行倒闭最多只赔50万,要靠谱多了。

不过,还是有人担心高收益增额寿临近下架,现在买了以后会不赔。

但其实只要产品没有正式下架,投保都是合法合规的,以后的保单权益,也都是有保障的。

如果还有疑虑,可以看看我之前写的这篇文章>>被监管喊停的高收益增额寿,我们买了会不赔吗?

2. 收益性

增额寿的收益虽然比不上股票基金“大红”的时候,但至少不会存在任何“绿”的风险。

目前市场第一梯队产品的现金价值复利无限接近3.5%,能锁定终身增长,比起国债、银行存款,简直好太多了。

只要我们愿意,保单可以一辈子增值,利滚利,滚雪球式增长。

3. 流动性

流动性方面,增额寿的表现也很优秀,现金价值可按需减保出来,变成钞票直接花。

我们还可以选择用保单贷款的方式贷出现金价值(最高不超过保单现金价值的 80%)应急,不会影响保单的现金价值继续增长。

除了有理财功能,作为寿险,增额寿还有保障功能,像发生身故/全残,是可以拿到赔偿款的。

所以,在当前市场环境下,增额寿是兼顾安全性、收益性和流动性的最佳产品。

但这样好的产品,为什么会被银保监会点名下架整改?

问题就出在“太好了”。

在利率下行的大背景下,这样高收益的产品固然对我们消费者好,可对保险公司却不利。

能保证终身的高收益,保险公司要承诺兑现,投资压力很大;

支持减保的设置,更是不利于保险公司做长线投资。

为了保险公司的健康运营,银保监会不得不出手下令整改,之后的新产品,利率无疑要降,并且减保规则也不会再像现在这么灵活了。

这样一来,当前被整顿即将下架的增额寿才那么受欢迎。

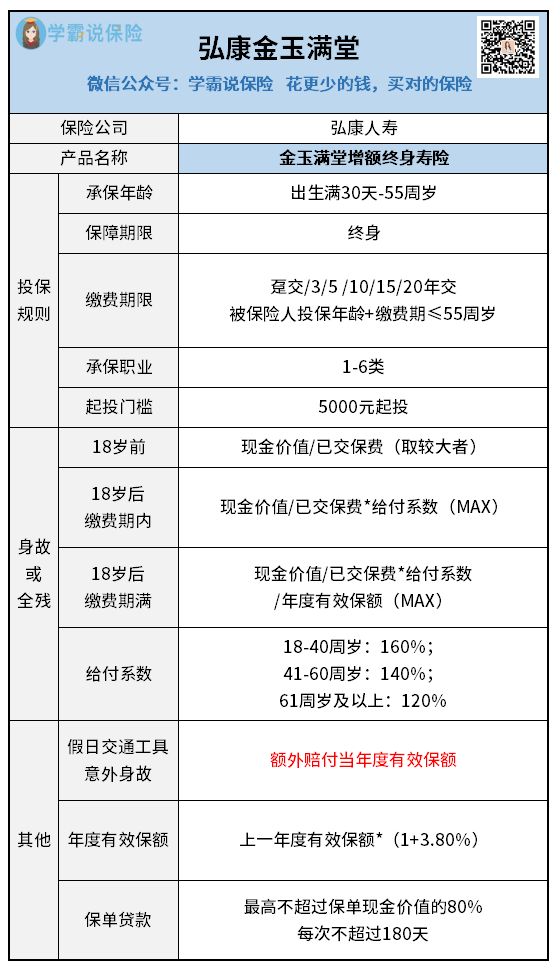

其中,金玉满堂凭实力成为了爆款。

02

我们看图说话:

能让那么多人赶在下架前疯狂抢购,100万+保单蹭蹭上涨的金玉满堂,多亏了以下3点:

1. 中长期收益高

很多人买增额寿,是奔着给孩子做教育规划,给自己养老用的。

金玉满堂的中长期收益比较高,非常合适。

前些天来找我们咨询的两位客户,就是看中了这点,不约而同都买了金玉满堂。

先说35岁的李先生,这几年创业赚了不少钱,但是还没结婚,打算先买一份理财险,即便晚婚晚育,以后养老也能靠自己。

李先生主要在金玉满堂、颐悦无忧和益利多2.0这几款高收益产品中纠结。

考虑到他希望在40岁前把保费交完,所以选的是5年交,每年交20万,三款产品的现金价值区别如下:

显然,金玉满堂的中长期收益比另外两款更占优势,到后期,现金价值的表现更是非常亮眼。

比如李先生70岁时,颐悦无忧和益利多2.0比金玉满堂分别少了9350元和8167元。

看到这个差距,李先生果断选了金玉满堂。

不过大家应该也有注意到,颐悦无忧前期现金价值总体更高,回本速度更快,也有不少人冲着这点买了它。

据说,颐悦无忧即将官宣限额6000万通知(至于消息是否可靠,我们拭目以待,有确切消息,我会第一时间通知大家)。

按以往的经验来看,估计离下架也不远了,想具体了解这款产品的收益,可以看看我前不久写的测评文>>五家银行储蓄暴雷——颐悦无忧,你还在犹豫吗?

再来看另一位客户的情况。

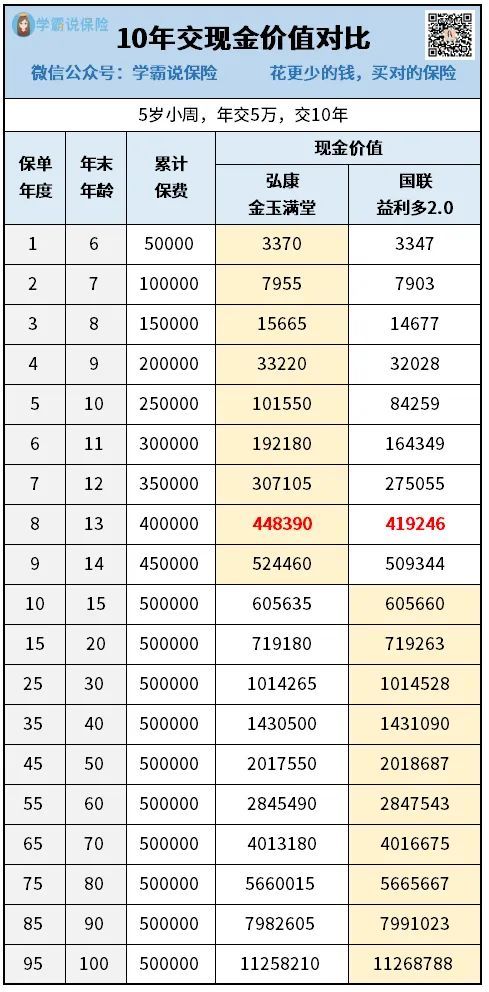

33岁的周先生则是一名公务员,没有房贷压力,每个月能存下不少钱,所以准备花10年,给儿子小周买一份理财险当教育金和自己的养老金。

选择10年交,颐悦无忧不在考虑范围内,周先生纠结的是金玉满堂和益利多2.0。

于是,我们根据他的需求做了两款产品的现金价值对比:

年交5万,交10年的情况下,周先生发现两款产品回本时间一样,但金玉满堂回本那年的现金价值要高出很多。

仔细一看,在小周6-14岁,也就是自己34-42岁这个阶段,现金价值比益利多2.0高出很多。

比如保单第7年,小周12岁,周先生40岁,金玉满堂比益利多2.0多出了32050元。

足足三万多,不是一笔小数目。

后期虽然益利多2.0的现金价值占优势,但两款差别不大,像在小周30岁的时候,现金价值只是多了263元。

虽然买这份保障的初衷是希望能保到自己退休养老,但谁也不能预料到再过几年会发生什么,综合考虑后,周先生还是觉得金玉满堂更好。

而我之所以把这两个客户的投保情况分享出来,是因为他们和来找我们咨询的大多数客户想法差不多。

市面上收益第一梯队的增额寿不止金玉满堂一款,但它的现金价值表现更契合大多数人的需求,买的人自然多。

当然,从李先生和周先生的投保选择也可以看出,每个人的经济情况和投保需求不同,适合选择的缴费期也不同。

如果想知道自己更适合选择几年缴费,怎么投保才能获得自己理想的收益,可以来咨询专家详细了解。

2. 保障内容

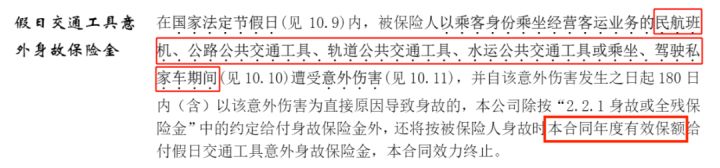

作为寿险,金玉满堂是有身故/全残保障的,这个在意料之中。

让人惊喜的是,金玉满堂还提供假日交通工具意外身故保障,除了像其他产品一样能按身故来理赔,还能再额外赔一笔钱——年度有效保额。

这个年度有效保额,保险合同里写明每年按3.8%的复利增长,到后期数额非常大,保障力度很大。

买了这份保单,相当于免费附赠了一份假日交通意外保障,对于那些经常出差或者热爱外出旅游的朋友来说,真的再适合不过了。

3. 保单贷款利率低

市面上的增额寿都有保单贷款的功能,但保单贷款利率是各家保险公司定的。

据我了解,金玉满堂的保单贷款利率只有4.5%,是市面上比较少见的保单贷款利率低于5.0%的产品,假如哪天真的需要一笔钱来应急,保单贷款利率低,也不会给我们造成太大压力。

而且现金价值的复利增速在后期能达到将近3.5%,相互一抵消,其实用保单贷款的成本非常低。

在收益差不多的情况下,大家当然更愿意选择保单贷款利率低的产品。

收益高,还有额外的意外保障,保单贷款利率低,选它变得理所当然。

写在最后

其实金玉满堂要下架,我并不觉得意外。

毕竟现在经济大形势,大家有目共睹,高收益产品也要与时俱进,保险公司才能走得稳,走得久。

但听到这个月底就要下架的消息,我还是很惊讶,比我预料的还要快。

这说明,现在越来越多人发现这款产品了,买的人太多,保险公司额度有限,再不下架真的会超负荷。

颐悦无忧可能即将官宣限额6000万,也是一样的道理。

高收益产品才有千万只眼睛盯着,一般产品多数无人问津,这是现实。

我们没办法排除产品额度售完,就提前下架的可能。

所以有需求的朋友,建议尽快找专家咨询规划,早买早安心~

往期推荐

往期推荐