高血压、糖尿病的人都能买的重疾险是啥?因为各种慢性疾病被拒保的朋友的福利来了?

没错,它是一款针对非健康体非常友好的产品——达尔文易核版。

这是目前最有特色的重疾险了,来自光大永明,是个老品牌公司了。

下面给大家说说这款达尔文易核版,到底特色在哪里?

达尔文易核版与全国136款重疾险对比表weixin.qq.275.com

达尔文易核版与全国136款重疾险对比表weixin.qq.275.com

达尔文易核版,保障如何?

达尔文易核版,贵不贵?值得买吗?

一、达尔文易核版,保障如何?

保障内容,直接看图:

可以看到达尔文易核版是一款单次赔付型的重疾险,基础保障全面,包含重疾、轻症、中症、身故四方面的保障,下面具体来看:

1、基本保障

重疾保障:保100种重疾,单次赔付100%基本保额。

中症保障:保20种中症,每次赔付50%基本保额。

轻症保障:保35种轻症,最高赔付3次,每次赔付30%基本保额。

身故、高残、疾病终末期:18岁前,赔付2倍已交保费,18岁后,赔付100%基本保额。

其中值得一提的是身故保障方面,达到高残和疾病终末期就能赔付,这一点无疑是降低了理赔门槛,对消费者来说是个好事。

买保险最怕的就是出险了被拒赔,所以理赔门槛越低的产品还是更值得考虑的:

十大理赔门槛最低的重疾险大盘点!weixin.qq.275.com

保障内容是中规中矩的,但它最大的亮点就是专门为【非标体】打造,即身体健康有问题的朋友,至于怎么个专门法,往下看便是了。

亮点:

1、独家核保规则

和一般产品的智能核保不同,达尔文易核版的智能核保系统更灵活、更强大,

除了传统智能核保“单选题”的交互方式,本次新增了多种交互模式,全网仅此产品独享智能核保规则提升。

填空:

多选:

2、核保宽松

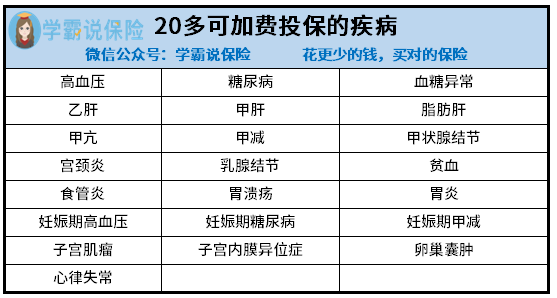

除此之外,还有20余疾病可以直接加费承保,其中包括常见的高血压、糖尿病、乙肝、甲状腺结节等。

而这些疾病的高发程度,看看自己身边的朋友,特别是年纪稍微大点的,都多多少少有一两个吧。

重疾险是必不可少的保障,如果因为身体原因买不了,后面不幸生病了,吃亏的还是自己,有得投还不赶紧投!不至于身后无保。

不过看到加费投保,很多人就要不乐意了。

别担心,达尔文易核版的加费还算合理,增额大概在500元以内,并且智能核保测试完,会直接显示需要加费多少钱,不会留任何记录。

2、高发轻症、中症保障全面

高发的轻、种症都有在达尔文易核版的保障范围内。而且中度脑中风和中度面积III度烧伤放在中症里可赔50%。

买保险就是买保障,而保障多不多的一个重要标准就是对高发疾病的覆盖率高不高。下面我也把目前热销的、高发轻症、中症覆盖率都极高的产品,都整理了:

七款值得买的热门重疾险大盘点!weixin.qq.275.com

3、疾病定义宽松

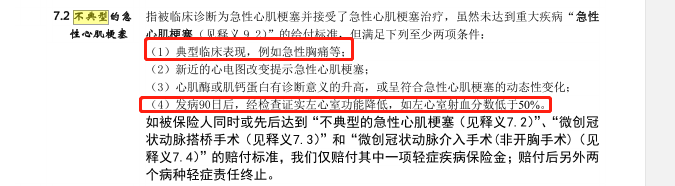

在疾病定义方面,不典型心肌梗塞比市场很多重疾险,都更加宽松,

市面上很多重疾险都不包括(1)和(4),而达尔文易核版四选二,明显可以更友好,对消费者来说,更容易拿到钱。

疾病定义宽松与否关系到我们是否能顺利拿到赔偿,但总是有些无良的保险产品,在疾病定义上搞猫腻,加大理赔难度,遇到这些产品就绕道吧!

文章链接

3、这些人适合买达尔文易核版

如果你的身体状况不那么好,投保不了其他重疾险,那这款就是你的不二之选了。

更多投保门槛低的重疾险,我也都整理了:

遇到这些重疾险,请小心再小心!weixin.qq.275.com

说到贵不贵,那肯定要拿同类产品来个对比,就拿名字都十分相似的达尔文3号来波比较吧。

直接下结论:

1、追求重疾额外赔付:选达尔文3号

达尔文规定在60周岁前重疾险,可额外赔付80%保额,也就是能拿到1.8倍的赔偿,这是目前市场重疾额外赔的最高水平,

重疾额外赔的意外在于在黄金的时段得到最大的保障,这项保障含金量非常高。

2、身体状态不好:选达尔文易核版

达尔文是一款核保非常宽松的重疾险,如果身体有些状况,买不了其他重疾险,它就值得你考虑,因为你没得挑了。

3、追求性价比:选达尔文3号

在保障内容比达尔文易核版优秀很多的份上,关键人家还比它便宜一点,并且达尔文3号的重疾额外赔付水平是目前市场最高的,这点上无人能比,性价比简直不要太高!对达尔文3号动心的朋友看这里:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

达尔文重大疾病保险易核版设计背景是针对非标人群,旨在为因为健康原因

无法投保其他重疾,或者承保条件过于苛刻难以承担的便宜提供投保机会。

往期推荐

往期推荐