我劝你们,如果能用5000块钱解决20万的问题的时候,那就不要等到要用20万的时候才解决。

在大病来临的时候,住一个月的ICU可以将一位中产阶级拖垮,那对于普通家庭呢?可能只需要几天时间。

今天拒绝营销,只跟你讲大实话:买份重疾险,是给家庭最实际的保障。

在这里给你推荐,普通家庭几千元就能买到的保险产品:

几千块钱就能买到的热门重疾险大盘点!weixin.qq.275.com

几千块钱就能买到的热门重疾险大盘点!weixin.qq.275.com

本文重点:

一、为什么我们要买重疾险

二、影响重疾险购买的因素有哪些?

三、推荐:性价比超高的重疾险产品

一、为什么我们要买重疾险

今天想跟大家好好聊聊重疾险的问题,其实我们一直在说重疾险,但是重疾险对我们究竟有什么用,很多人不一定讲的清楚。那么不如我们深挖一下重疾险,从历史和现实的角度出发,讲讲我们为什么需要重疾险啊。

(一)追根溯源:医者仁心,为救苦难中的病人们

一位医生,挽救了一位身患癌症的母亲,送她出院时,他以为这是他们最后一次见面。

没想到两年后,这位母亲,再次来到医院,但是已经无力回天。在死亡面前,这位母亲说出了她的顾虑:她这两年一直在赚钱,她需要为孩子们留下足够多积蓄和教育经费,因为她的孩子都还小,他们还需要受教育、结婚、生子。也正是因为如此,这位母亲临死前仍在工作。

两个月后,这位母亲离世。这个事情刺痛了这位医生,他深深的意识到:医疗手段能挽救一个人的生理生命,但却挽救不了一个家庭的经济生命。

于是,他和南非的保险公司合作,推出一款能让病人在确诊患有重疾时就能获得一笔保险金作为治病、康复及弥补收入损失费用的保险。

1983年,世界上第一款重疾险产品诞生,来自一位医者仁心的外科医生——巴纳德。

没错,这就是重疾险的来源,我们可以看到其实重疾险到现在的作用还是保持着跟原来的十分相似,也就是,重疾险是作为我们治病、康复和弥补收入损失费用的保险。

重疾险的作用我们知道了,那么重疾险可以保哪些大病呢?你知道吗?

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

(二)回到现实:癌症年轻化、复发率高、治疗费用昂贵

在我们了解了重疾险的来源和作用之后,我们再来聊聊更加实际的原因:

为什么我们需要重疾险?原因有三个:

癌症年轻化

癌症复发率高

治疗费用昂贵

1.癌症发病率高且呈年轻化趋势:

2014年国际医学权威杂志《柳叶刀》调查发现:肿瘤发病年龄提前了15-20年。这意味着年轻人的身体状况越来越差。2017年《柳叶刀·肿瘤学》首次公布了对全球20-39岁年轻人癌症负担研究结果:预估这个年龄段的癌症发病率是:每年每10万人有43.3例病发,15.9例死亡。

我们再来看一组数据:

泰康人寿2018年的理赔数据可以看到,在2018年20岁-40岁的理赔的案件较2017年有不同程度的上升,这不就在提醒我们——癌症的发病趋势是呈现年轻化的趋势。

以上的数据都在告诉我们一个事实:癌症已经呈现年轻化,并且我国癌症发病率高。现在的年轻人工作压力大,熬夜多、作息不正常、爱吃重油重盐的食物,尤其是烧烤和一些腌制的食品。有多少人年纪轻轻,但体检报告早已亮起了红灯,身体早已发出了预警,但是我们总想着熬一熬、熬一熬就过去了,往往这时候就把小病熬成了大病。

癌症趋向年轻化,20-30岁患病的人不少,那么作为20-30岁的我们,如果不幸患病,面对高昂的医药费和治疗费用,我们应该怎么办?

推荐给20-30岁年轻人购买的又便宜性价比还高的重疾险:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

2.癌症复发率高

癌症的复发率有多高?我们来看看香港的数据:

香港保险科普《疾病多次理赔发生概率表》

香港保险科普《疾病多次理赔发生概率表》

根据香港保险科普《疾病多次理赔发生概率表》所显示,

我们需要关注的理赔数据有:

第一次癌症:三年后的复发率为20%,六年后复发率为5%

第一次心脏病:三年后的复发率为25.2%,患癌率为3.46%

第一次中风:一年后中风复发率为12.5%

第一次其他疾病,第二次患癌率为4.18%

其他发生在1%一下的概率,可以忽略不计。

以上的数据反映了一个事实:一生中罹患多次重疾的风险还是很高的,不容忽视

尤其像癌症、心脏病、中风这种高发的疾病。

所以我们购买一份重疾险保障,是非常有必要的。

3.治疗费用昂贵

每每说到癌症的治疗问题,我都会想起《我不是药神》中那些患癌的人,他们为了活命倾家荡产,妻离子散,为了活命不惜去吃仿制药,为的就是多活一段时间!

要说起癌症的治疗,是一个沉重的话题

从上图我们也可以直观的看到,癌症的治疗费用有多高昂,这就是为什么我在开头的时候说:住进ICU一个月,可以拖垮一位中产阶级,那么普通家庭呢?可能只需要几天时间。

不得不承认的是现在的医学水平要去过去好很多,疾病的治愈率也上升了不少,但是带来的就是昂贵的治疗费用。

看到这里的朋友们,请你们问问自己:假如没有买保险话,你能拿出多少钱来治病?

二、影响重疾险购买的因素有哪些?

影响重疾险购买的因素有两个:年龄和预算

一、年龄:

在购买重疾险的时候,适合给家里的小孩、中年人购买重疾险,但对于50岁以上的老人是不建议购买重疾险的。在给小孩和中年人购买重疾险的时候,可以选择一些保少儿特定重疾和男性、女性特定重疾的产品,这样保障会更加精准。

二、预算:

一般我们给客户们购买保险的建议:所有的保费加起来不超过家庭年收入的10%,这样不会给家庭带来过多的负担。

那这样又分为以下两种情况:预算充足和预算不充足的情况。

不同预算的家庭的保险配置方案不同,在这里我都帮你做好了,点击领取就好:

超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

1.预算充足:

预算充足的情况,一定一定要购买保至终身的重疾险。

原因如下:

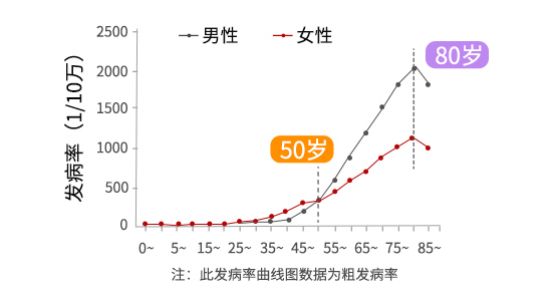

有研究发现,人类进入50岁,无论是男性还是女性重疾的发病率都会大幅上升。

由上图我们可以看出,在50岁至85岁期间,男性、女性整体的发病率是陡然上升的,并且男性的发病率会整体高于女性发病率。

如果我们购买保至60/70岁的保险而不是购买保至终身的重疾险,那么在70-80岁时,仍处在重疾的高发期,却没有任何的保障,这时候我们要承担的不仅仅是高龄老人患重疾的风险,而且可能还要承担一笔高昂的治疗费用。这对于普通家庭来说,是一个笔沉重的负担。

2.预算不充足的情况:

加高保额

在预算不充足的情况下,我们宁可加高保额也不要选择低保额保终身的选项。

因为这关系到我们最终赔付能够拿到多少钱的问题!

那么最后,普通家庭需不需要购买终身的重疾险最大的因素要取决于你的家庭预算,保险的购置是个动态的过程,不是固定的,所以我们在配置保险的时候,最重要是要购买到适合自己的保险而不是买那些打包好的昂贵套餐。

三、推荐:性价比超高的重疾险产品

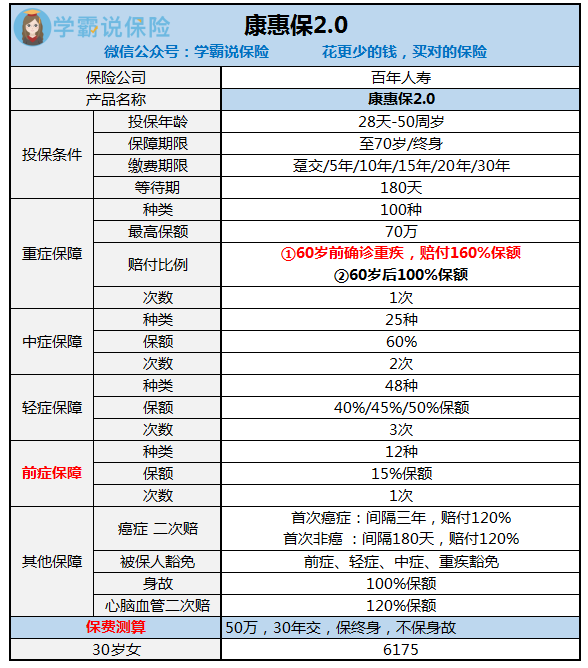

在保险行业这么多年,看过的产品有很多,我自己也曾熬夜对比过市面上所有的产品,最终找到了这一款性价比超高的重疾险产品——康惠保2.0。

它的优点在于:

1.超高保额,重疾赔付力度相当大

60岁前确诊重疾,则赔付160%保额!

最高保额达到了70万,这在市面上具有着非常大的优势。

2.中症/轻症保额提升,身故有多种选择

轻症起步赔40%保额,逐渐递增;中症赔付高达60%,真是非常有诚意的保障。各种高发轻症的保障都比较齐全。

3.癌症二次赔付的设置紧贴人心

附加癌症二次赔付责任后,无论癌症新发、转移、复发或持续,都可以获得120%的基本保额。

4.创新性提出前症

康惠保2.0还引入了前症的概念,这在成人重疾市场是独领风骚滴。

前症即“重疾前症”,是重大疾病前高风险病症(高重疾风险病症)的简称。特点是病情轻,但后果严重。前症的治疗对重疾的作用非常大,如果在前症就能治疗好的话,那么癌症恶化的概率是非常小的!

加入了前症保障,无疑可以鼓励投保人积极治疗,降低罹患重疾风险,你好我好大家好!

如果你还有什么想要问的,可以私信我,我所知道的都会乐于跟你分享。

往期推荐

往期推荐