小秋阳说保险-北辰

学霸说保险,专注保险测评!建议你在购买智胜人生这款万能险前,看看这份万能险的排名表: 《十大值得买的热门万能险大排名!》weixin.qq.275.com

《十大值得买的热门万能险大排名!》weixin.qq.275.com

保到65周岁。

平安的智胜人生是一款很有名的万能险。这款保险虽然已经停售了,但在网上还是有很多人在议论这款产品。下面我就给大家说一说这款保险。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。看起来这款保险保的内容还是挺全面的,这款保险真这么好吗?你往下看。

先说主险万能型终身寿险。主要特点是给你配置了一个万能账户,借此,你可以有一定的收益,利息具体是多少是不确定的,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,扣完了初始费用、保障成本后才是可以复利增长的。

初始费用和保障成本具体怎么扣,这个要解释起来就有些长篇大论了,想要了解的可以去看我的原文:《被众人看好的【智胜人生】都有什么不足?》weixin.qq.275.com

重疾险虽然保了统一规定的25种重疾,但保障的力度实在有些弱,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。一旦赔了重疾,要从总保额里扣除已赔付保额。 举个例子,你的终身寿险总保额是20万, 重疾保额是10万,如果你理赔了重疾,寿险保额也只剩10万。

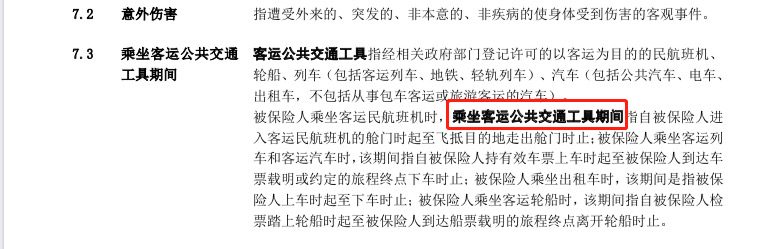

这一点是让最惊讶的,意外伤害保险中只有当你乘坐客运公共交通工具发生的意外才被算入保障内容的交通意外。如果你是在坐私家车发生了意外,对不起,这个它们不管。有图为证:(看下图)

给你解释了这么多,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险可以保障到的内容并不是特别全面。我整理了一些保障比较好的消费型重疾险,有兴趣的可以看看:《超值!性价比超高的重疾险产品》weixin.qq.275.com

以上就是我对 "平安智胜人生附近无忧意外523保到多少岁?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

lzp每个人的保障和费用都会有所差别,所以最终出来的结果也会有所不同,你这个年纪买这个万能险利益不是很大,如果你只是注重以后拿多少钱,那建议你别投这个险种了。

lzp每个人的保障和费用都会有所差别,所以最终出来的结果也会有所不同,你这个年纪买这个万能险利益不是很大,如果你只是注重以后拿多少钱,那建议你别投这个险种了。 -

焱超首先,补充重疾是有必要的,你的做法很正确,给父母多一份保障,其实也就是给自己少一份压力。 然后要看你的经济能力和投保思想: 1、想既有保障,又能兼顾理财的(就是在不出险时给父母多储备点钱用) 50岁以上做万能险(智胜就是),年交费高就比其他险种合适(一般年交1万元以上,结合你的保障额度定)。 如果经济差点,不要选择智胜了,50岁以上的保障成本很高了,年交费低,累积保单价值慢,扣的保障成本一直减不下来。可以选择鑫祥这样的定期险,保障期内有保障,到期拿回钱。 2、只想要保障的 做消费性的险种。 保险产品无好坏之分。都好,不好的被淘汰。只有适合不适合。 PS:所有保险产品都一样,都是要扣初始费、保障成本的,只是产品形态不同、解决的重点不同。万能险对广大客户是一种革命性的产品,是它让大家知道了什么是初始费、保障成本,把保险产品剖开给大家看,其他产品你不懂的看不明白而已。所有终身险里,真正扣除初始费、保障成本最低的就是万能险,演算过好多次了。

焱超首先,补充重疾是有必要的,你的做法很正确,给父母多一份保障,其实也就是给自己少一份压力。 然后要看你的经济能力和投保思想: 1、想既有保障,又能兼顾理财的(就是在不出险时给父母多储备点钱用) 50岁以上做万能险(智胜就是),年交费高就比其他险种合适(一般年交1万元以上,结合你的保障额度定)。 如果经济差点,不要选择智胜了,50岁以上的保障成本很高了,年交费低,累积保单价值慢,扣的保障成本一直减不下来。可以选择鑫祥这样的定期险,保障期内有保障,到期拿回钱。 2、只想要保障的 做消费性的险种。 保险产品无好坏之分。都好,不好的被淘汰。只有适合不适合。 PS:所有保险产品都一样,都是要扣初始费、保障成本的,只是产品形态不同、解决的重点不同。万能险对广大客户是一种革命性的产品,是它让大家知道了什么是初始费、保障成本,把保险产品剖开给大家看,其他产品你不懂的看不明白而已。所有终身险里,真正扣除初始费、保障成本最低的就是万能险,演算过好多次了。 -

笑看风云已经是老产品,老保单了。 建议找寻身边的平安代理人,根据当时计划书演示的数据进行保单分析。 总归根据你提供的信息,还有很多值得修正的地方。

笑看风云已经是老产品,老保单了。 建议找寻身边的平安代理人,根据当时计划书演示的数据进行保单分析。 总归根据你提供的信息,还有很多值得修正的地方。 -

西北战神投保商业寿险,讲究一个量身定制,也就是需要符合自己需求,需提供如下基本的信息:性别、年龄、职业、身体情况、收入、家庭情况、社会保险拥有情况、商业保险拥有情况,需求哪方面的保险(子女教育、退休养老、财富规划、健康保障) 万能险拥有保底利率,属于理财型产品,账户比较灵活,但是同样缴费终身、扣费终身、每年成本费用扣除都在上涨!少儿万能还本约5年,成人万能还本约在10年左右!同时需注意: 1、 此类产品不适合50岁以上人士购买,扣除成本费增长过快 2、 万事以合同为主,保底利率尽量不要远低于年利率 3、 公司应有着长期稳健的收益,不可投资收益或高或低 4、 年保费要符合自己的财务能力,控制在年收入的10-15%,月收入应不小于年保费 5、 万能险的可控性不高,作为理财产品,所以建议客户缴费期定在10年以上 6、 最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者,俗称“有钱人”

西北战神投保商业寿险,讲究一个量身定制,也就是需要符合自己需求,需提供如下基本的信息:性别、年龄、职业、身体情况、收入、家庭情况、社会保险拥有情况、商业保险拥有情况,需求哪方面的保险(子女教育、退休养老、财富规划、健康保障) 万能险拥有保底利率,属于理财型产品,账户比较灵活,但是同样缴费终身、扣费终身、每年成本费用扣除都在上涨!少儿万能还本约5年,成人万能还本约在10年左右!同时需注意: 1、 此类产品不适合50岁以上人士购买,扣除成本费增长过快 2、 万事以合同为主,保底利率尽量不要远低于年利率 3、 公司应有着长期稳健的收益,不可投资收益或高或低 4、 年保费要符合自己的财务能力,控制在年收入的10-15%,月收入应不小于年保费 5、 万能险的可控性不高,作为理财产品,所以建议客户缴费期定在10年以上 6、 最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者,俗称“有钱人” -

敏华-Michelle Mak万能这个产品本身性价比比较高,但因为过于灵活使功能形态比较复杂,让人难以理解,所以要满足自身的需求在具体操作上也要细致的灵活变通。楼主的理解其实没有错,无论是想满足保障或养老,其中关系最大的就是扣费的问题,只不过把初始费用和保障成本概念混淆了。问题很有针对性,要解决疑问之前先通俗介绍下万能产品的大体形态。 你投保时选择的是6000,标准年限为10年,现在选择为15年,每年都会对当期保费中进行初始费用的扣除,合同中会明确写明第一年为50%,第二年为25%,第三年为15%,第4、5年为10%,第六年开始每年为5%,就是说第一年扣3000,第二年扣1500,以此类推。。。。这是理财账户。 既然为你提供了保障,所以每月都要扣保障成本,按照现在的保额,大概在每月25左右,年龄越大风险越高成本也就越高(合同中有成本表,如果你是40岁的话,每月55左右,82周岁之后没有成本扣除)。这是保障账户。 万能有利息,所以在利息的作用下本金会初步提高,一般说来第9年即可回本。回本之后如果保额过高,本金加利息都不足以弥补成本的扣除,那本金就越来越少,直到某一天扣完为止,所以到了90岁钱能否扣完是由保额决定的,但是万能可以调整保额,可以人为的降低成本扣除额度,本金变高收益相应增高,保障年限就会延长。30以下的人群投保20万,在50岁左右下调保额是绝对可以保到100岁的。 万能账户可追加,6000档次的万能每年追加费用最高为6万,追加部分的初始费用扣除固定为5%,追加后保额等额递增。也可灵活进行支取,支取后保额等额降低,理论上要求客户支取后账户余额不能低于1000元,是为了维持足够保障成本,合同继续有效。 从上面可以看出,保障可控制,和养老收益的关系是成反比,比较灵活的追加可增加收益,必要支取时可作为养老补充。说到这,就可以正面解决楼主的疑问了。 【那我交满15年后不交了,每年还要扣多少?年纪越大,扣除的保障成本就越高,如我到时把保额调到20W,假如我能活90岁,岂不是到时扣没了?】 交满15年后每月还是要扣除保障成本,具体的成本数额参看合同中的保障成本表对应相应的年龄就可以算出来。 若把保额调到20万,建议是在回本之后进行调整,这样不但可以保障你到90岁,账户收益会很客观,当然中期养老就无法满足了。 【如果我到时没能力追加,年纪越大,扣的部份岂不是更多,那老来何来保障啊?】 不进行追加的话,收益速度会相对比较慢,万能的养老主要来自于保额的调整控制保障成本,前面已经提到,可以人为的降低成本扣除额度,理论上60养老支取,在50岁就要对保额进行下调,建议楼主在目前年轻经济比较好的情况下酌情进行追加,对以后的调整保额和支取有很大帮助。虽然麻烦,但万能最大的特点是前期保障,后期养老,只有充分运用它的各种灵活性,才能满足我们自身需求最大化利益。专业讲解,拿分走人。

敏华-Michelle Mak万能这个产品本身性价比比较高,但因为过于灵活使功能形态比较复杂,让人难以理解,所以要满足自身的需求在具体操作上也要细致的灵活变通。楼主的理解其实没有错,无论是想满足保障或养老,其中关系最大的就是扣费的问题,只不过把初始费用和保障成本概念混淆了。问题很有针对性,要解决疑问之前先通俗介绍下万能产品的大体形态。 你投保时选择的是6000,标准年限为10年,现在选择为15年,每年都会对当期保费中进行初始费用的扣除,合同中会明确写明第一年为50%,第二年为25%,第三年为15%,第4、5年为10%,第六年开始每年为5%,就是说第一年扣3000,第二年扣1500,以此类推。。。。这是理财账户。 既然为你提供了保障,所以每月都要扣保障成本,按照现在的保额,大概在每月25左右,年龄越大风险越高成本也就越高(合同中有成本表,如果你是40岁的话,每月55左右,82周岁之后没有成本扣除)。这是保障账户。 万能有利息,所以在利息的作用下本金会初步提高,一般说来第9年即可回本。回本之后如果保额过高,本金加利息都不足以弥补成本的扣除,那本金就越来越少,直到某一天扣完为止,所以到了90岁钱能否扣完是由保额决定的,但是万能可以调整保额,可以人为的降低成本扣除额度,本金变高收益相应增高,保障年限就会延长。30以下的人群投保20万,在50岁左右下调保额是绝对可以保到100岁的。 万能账户可追加,6000档次的万能每年追加费用最高为6万,追加部分的初始费用扣除固定为5%,追加后保额等额递增。也可灵活进行支取,支取后保额等额降低,理论上要求客户支取后账户余额不能低于1000元,是为了维持足够保障成本,合同继续有效。 从上面可以看出,保障可控制,和养老收益的关系是成反比,比较灵活的追加可增加收益,必要支取时可作为养老补充。说到这,就可以正面解决楼主的疑问了。 【那我交满15年后不交了,每年还要扣多少?年纪越大,扣除的保障成本就越高,如我到时把保额调到20W,假如我能活90岁,岂不是到时扣没了?】 交满15年后每月还是要扣除保障成本,具体的成本数额参看合同中的保障成本表对应相应的年龄就可以算出来。 若把保额调到20万,建议是在回本之后进行调整,这样不但可以保障你到90岁,账户收益会很客观,当然中期养老就无法满足了。 【如果我到时没能力追加,年纪越大,扣的部份岂不是更多,那老来何来保障啊?】 不进行追加的话,收益速度会相对比较慢,万能的养老主要来自于保额的调整控制保障成本,前面已经提到,可以人为的降低成本扣除额度,理论上60养老支取,在50岁就要对保额进行下调,建议楼主在目前年轻经济比较好的情况下酌情进行追加,对以后的调整保额和支取有很大帮助。虽然麻烦,但万能最大的特点是前期保障,后期养老,只有充分运用它的各种灵活性,才能满足我们自身需求最大化利益。专业讲解,拿分走人。 -

lily智胜人生终身寿险(万能型),年期交保险费6000元,选择12万元的基本保险金额。随着时间的推进,您要经历单身期、家庭形成期、家庭成熟期、退休期四个重要的人生阶段,面临的保障、理财的需求将发生巨大的变化。可以在压力最大的人生阶段将基本保险金额提高到15万元至20万元;连续每年按合同约定按时缴费,第5保单年度,第10保单年度,您可获得5%和10%的当期应交期交保险费作为持续交费特别奖励;在经济比较拮据的时候,可以缓交保费,甚至申请部分领取现金价值,供应急资金需求。以中档结算利率来算,到60岁时您保单价值,可作为退休金的补充,安享晚年生活。产品说明:1 如果客户投保后三年内,每年均按时支付期交保险费,那么从第四年起,当客户按时支付期交保险费时,平安人寿第5保单年度,第10保单年度,可额外奖励5%和10%的当期应交期交保险费作为持续交费特别奖励计入客户的投资账户。2 在提供弹性保障的同时,平安“智胜人生”还能帮助客户养成良好的储蓄习惯,是一款稳健的投资产品。平安“智胜人生”由专家进行投资运作,为客户提供中长线投资回报。同时还提供最低收益保证,保障客户资金安全。“中国平安具备自身资金规模大、投资队伍专业化、投资运作规范化等优势,提供稳健投资工具,为客户进行放心理财。持续按时交纳期交保险费,在时间与复利的积累下,客户的保单价值就可以享受长期的稳健收益。”3 在保险保障方面,平安智胜人生万能险非常灵活。每个人都要经历单身期、家庭形成期、家庭成长期、家庭成熟期、退休期五个重要的人生阶段,不同的人生阶段保障、理财的需求将发生巨大的变化。客户可以根据自己不同的人生阶段对保额进行调整,并结合自己的资金情况,有效规划人生各阶段的保险保障。客户还可灵活设定自己的交费期限,当有经济困难时还可暂时不交纳保费,只要当时的账户价值足以支付保障成本,客户就可以继续享受保险保障。

lily智胜人生终身寿险(万能型),年期交保险费6000元,选择12万元的基本保险金额。随着时间的推进,您要经历单身期、家庭形成期、家庭成熟期、退休期四个重要的人生阶段,面临的保障、理财的需求将发生巨大的变化。可以在压力最大的人生阶段将基本保险金额提高到15万元至20万元;连续每年按合同约定按时缴费,第5保单年度,第10保单年度,您可获得5%和10%的当期应交期交保险费作为持续交费特别奖励;在经济比较拮据的时候,可以缓交保费,甚至申请部分领取现金价值,供应急资金需求。以中档结算利率来算,到60岁时您保单价值,可作为退休金的补充,安享晚年生活。产品说明:1 如果客户投保后三年内,每年均按时支付期交保险费,那么从第四年起,当客户按时支付期交保险费时,平安人寿第5保单年度,第10保单年度,可额外奖励5%和10%的当期应交期交保险费作为持续交费特别奖励计入客户的投资账户。2 在提供弹性保障的同时,平安“智胜人生”还能帮助客户养成良好的储蓄习惯,是一款稳健的投资产品。平安“智胜人生”由专家进行投资运作,为客户提供中长线投资回报。同时还提供最低收益保证,保障客户资金安全。“中国平安具备自身资金规模大、投资队伍专业化、投资运作规范化等优势,提供稳健投资工具,为客户进行放心理财。持续按时交纳期交保险费,在时间与复利的积累下,客户的保单价值就可以享受长期的稳健收益。”3 在保险保障方面,平安智胜人生万能险非常灵活。每个人都要经历单身期、家庭形成期、家庭成长期、家庭成熟期、退休期五个重要的人生阶段,不同的人生阶段保障、理财的需求将发生巨大的变化。客户可以根据自己不同的人生阶段对保额进行调整,并结合自己的资金情况,有效规划人生各阶段的保险保障。客户还可灵活设定自己的交费期限,当有经济困难时还可暂时不交纳保费,只要当时的账户价值足以支付保障成本,客户就可以继续享受保险保障。 -

李傲你好:建议你购买社保的养老保险和医疗保险,可按灵活就业人员参保;选档约年缴纳6000多元。

李傲你好:建议你购买社保的养老保险和医疗保险,可按灵活就业人员参保;选档约年缴纳6000多元。 -

张雄保额是多少?

张雄保额是多少? -

如意文印保单上有写,或者打95511也可以查询,第一年的现金价值是非常低的,退了很亏的,每年交的保费比较多,估计没几年就回本了

如意文印保单上有写,或者打95511也可以查询,第一年的现金价值是非常低的,退了很亏的,每年交的保费比较多,估计没几年就回本了 -

WY说句实在话,你应当对你老婆负责,首先要去买社保,哪才是根本,商业保险只是补充,什么收益都是根据保险公司经营状况决定的,特别是万能险,连保监会主席都是不适合中国国情,是保险公司为了规模扩张。小心被忽悠。

WY说句实在话,你应当对你老婆负责,首先要去买社保,哪才是根本,商业保险只是补充,什么收益都是根据保险公司经营状况决定的,特别是万能险,连保监会主席都是不适合中国国情,是保险公司为了规模扩张。小心被忽悠。

- 上一篇: 信泰人寿都有哪些产品?最好的是哪些?

- 下一篇: 平安智慧星保额可以调整,请问具体是怎样调整的呢?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-12

-

07-21

-

07-13

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16