小秋阳说保险-北辰

学霸说保险,专注保险测评!最新的热门万能险排名表出来了,建议收藏: 《一定要买!十大高性价比的热门万能险大盘点!》weixin.qq.275.com

《一定要买!十大高性价比的热门万能险大盘点!》weixin.qq.275.com

这个要看你的保障条款。

智胜人生是一款非常有名的万能险。这款保险虽然已经停售了,但是,这款产品在网上还是有比较多的争议的。既然这样,我就给大家好好分析分析这款保险。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。这些保障看起来都不错,那真的有怎么周到吗?你往下看就知道了。

我们先来说说万能险的重头戏——万能型终身寿险。主要特点是给你配置了一个万能账户,你可以从中收取一定的利息,到底有多少利息可以拿是不确定的,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,在扣完初始费用和保障成本后,剩下的保费才是可以复利增长的。

具体的扣款规则和数目,这个要说起来就会讲很多,我就不在这里说了,有兴趣的可以看我的测评原文:《平安的【智胜人生】你真的买对了吗?》weixin.qq.275.com

这款保险附加的重疾险虽然保障了国家规定的重疾病种,但对比起其他的产品,它的保障还是弱了点,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。当你理赔了重疾险的保额后,会在你的总保额里扣除已赔的金额。 比如终身寿险总保额20万, 不幸患重疾,理赔了10万的保额,寿险保额也只剩10万。

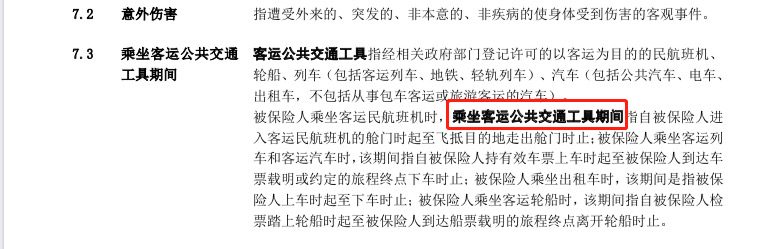

还有一点真的非常神奇,只有在坐客运公共交通工具时发生的意外才是它保障的交通意外。如果你坐的是私家车,发生意外了,想理赔交通意外?不好意思,不赔的。别不信,你看:(看下图)

解释到这,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险保的内容并是特别全面。这是一份比较值得买的重疾险名单,价格也比较良心,《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "乳腺瘤平安智胜人生万能险怎样报销?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

叶子你又被人忽悠了,保险,一般都是30多年才能回本,你说15年能有多少! 1,想算计在保险公司得到钱的,最后反被保险算计了!商业保险,就是你消费,保险公司为你服务,他是赚你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了就会上当受骗! 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱! 2,保险分红和所谓的商业养老保险就是一种忽悠陷阱、首先将你的钱款长期锁定。陷入其中。长期不能自理。所谓理财分红就是要自己存取自由,没有分毫损失。这种忽悠陷阱既不能自己理财,又不知道最终的效益。如中途取款要损失惨重,只能按现金价值退保,而这个现金价值远远要比本金要少的多,一直到死,死的时候还要得的病,和保险合同上的病对号入座才可以理赔,否则就不会理赔! 应该在人大,政协会上提议,抵制保险分红忽悠客户陷入理财陷阱,同时也要给保险公司有个规则不允许也无权给公民强制,变相,误导公民财产以保险分红为由,使财产投入分红陷阱,给客户造成经济损失,也会给社会带来不稳定的因素。 3,买了寿险的人, 绝大部份人都会在两年内感觉上当受骗而退保,(合同期内,客户要解除合同时, 保险公司是要扣相当一部份金额.而银行只将定期的利息以活期算。) 因此,该险种是保险公司最赚钱的险种。除非你是钱多了没地方花或在洗黑钱才需要该险种,否则,该险种是绝大部份人所不需要的。它的最好作用应该大概是用来洗黑钱。自然也就成了那些贪官污吏们的最爱,把那些来历不明的“黑钱”以他们的子女名义洗成了”合法”赚得。保险公司也就为他们提供了最佳场所。就算你若干年拿到本金,你的本金的货币贬值还是亏损了很多!以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。 4,有句话叫做 :防火防盗防拐子,推销保险全打死 。 可见当初保险业刚在国内起步的时候 ,用了许多老百姓无法太理解和欺骗的手段,导致了目前保险业的巨大阻碍!什么银行的是单利,保险的是复利,我们来问下,保险的复利怎么就跑不过银行的单利?保险业以后要是不终归于保障,意味要和银行拼理财分红,只会自寻死路。 还有很多其它原因就不一一列举了!

叶子你又被人忽悠了,保险,一般都是30多年才能回本,你说15年能有多少! 1,想算计在保险公司得到钱的,最后反被保险算计了!商业保险,就是你消费,保险公司为你服务,他是赚你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了就会上当受骗! 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱! 2,保险分红和所谓的商业养老保险就是一种忽悠陷阱、首先将你的钱款长期锁定。陷入其中。长期不能自理。所谓理财分红就是要自己存取自由,没有分毫损失。这种忽悠陷阱既不能自己理财,又不知道最终的效益。如中途取款要损失惨重,只能按现金价值退保,而这个现金价值远远要比本金要少的多,一直到死,死的时候还要得的病,和保险合同上的病对号入座才可以理赔,否则就不会理赔! 应该在人大,政协会上提议,抵制保险分红忽悠客户陷入理财陷阱,同时也要给保险公司有个规则不允许也无权给公民强制,变相,误导公民财产以保险分红为由,使财产投入分红陷阱,给客户造成经济损失,也会给社会带来不稳定的因素。 3,买了寿险的人, 绝大部份人都会在两年内感觉上当受骗而退保,(合同期内,客户要解除合同时, 保险公司是要扣相当一部份金额.而银行只将定期的利息以活期算。) 因此,该险种是保险公司最赚钱的险种。除非你是钱多了没地方花或在洗黑钱才需要该险种,否则,该险种是绝大部份人所不需要的。它的最好作用应该大概是用来洗黑钱。自然也就成了那些贪官污吏们的最爱,把那些来历不明的“黑钱”以他们的子女名义洗成了”合法”赚得。保险公司也就为他们提供了最佳场所。就算你若干年拿到本金,你的本金的货币贬值还是亏损了很多!以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。 4,有句话叫做 :防火防盗防拐子,推销保险全打死 。 可见当初保险业刚在国内起步的时候 ,用了许多老百姓无法太理解和欺骗的手段,导致了目前保险业的巨大阻碍!什么银行的是单利,保险的是复利,我们来问下,保险的复利怎么就跑不过银行的单利?保险业以后要是不终归于保障,意味要和银行拼理财分红,只会自寻死路。 还有很多其它原因就不一一列举了! -

CHEN YING看来,您的保险单子 是最近买的,而且很不知情,对吧,其实这个就应该怪业务员了,他(她)应该和你讲清楚然后在让您买,因为您不请才可能是人情单吧,不然也在面子上十很要好的朋友,不然您不会后悔。其实也没有必要的。 朋友帮您购买的万能智胜保险。是很不错的一款产品,你这个年龄段购买也会有很好的保障和很好的收益,存下去吧,合同一旦确定,退保就等于撕毁合同,就会大受损失的。如果交下去呢,不单没有损失,还会有 很好的保障 你是您说的生命保障15万。人假如因为发生疾病走了 就会给您15万的保障金,对家庭、对父母、对妻子儿女都是一个小小的补贴,假如发生意外生命风险,是不是保险公司给您21万保障金啊!另外还可能给您加了大病保障和意外医疗保障。 平安的万能利率还是不错的。一直以来一直在3.875元就是说 您如果交费十年很可能本金回来也行还会盈利。但是公司收益是不确定的,所以要按公司的当年的实际数字为准。 您交费10年后 就是叫了6万元了 。如果继续交下去 也不是不可以。会利用最大化的,欢迎您加保,或者续交。公司是规定最少十年交费的。所以说十年后不交了,我认为这个保险对您也是很不错的。不信,20年以后看,30年以后看。。。。。。最后 ,我请您相信我说的话,相信平安公司。谢谢

CHEN YING看来,您的保险单子 是最近买的,而且很不知情,对吧,其实这个就应该怪业务员了,他(她)应该和你讲清楚然后在让您买,因为您不请才可能是人情单吧,不然也在面子上十很要好的朋友,不然您不会后悔。其实也没有必要的。 朋友帮您购买的万能智胜保险。是很不错的一款产品,你这个年龄段购买也会有很好的保障和很好的收益,存下去吧,合同一旦确定,退保就等于撕毁合同,就会大受损失的。如果交下去呢,不单没有损失,还会有 很好的保障 你是您说的生命保障15万。人假如因为发生疾病走了 就会给您15万的保障金,对家庭、对父母、对妻子儿女都是一个小小的补贴,假如发生意外生命风险,是不是保险公司给您21万保障金啊!另外还可能给您加了大病保障和意外医疗保障。 平安的万能利率还是不错的。一直以来一直在3.875元就是说 您如果交费十年很可能本金回来也行还会盈利。但是公司收益是不确定的,所以要按公司的当年的实际数字为准。 您交费10年后 就是叫了6万元了 。如果继续交下去 也不是不可以。会利用最大化的,欢迎您加保,或者续交。公司是规定最少十年交费的。所以说十年后不交了,我认为这个保险对您也是很不错的。不信,20年以后看,30年以后看。。。。。。最后 ,我请您相信我说的话,相信平安公司。谢谢 -

小罗护身福健康保障计划”是一款定位于中高收入人群的旗舰保障产品。该计划由主险“平安护身福终身寿险(分红型)”和附加险“护身福重疾”、“护身福意外”构成。有以下亮点 亮点1:新增轻症重病保障/筑起健康新防线 本计划专门设定了8大类特定轻度重疾保障。一旦首次确诊,被保险人可额外获得基本保额20%的赔付,且不影响“重大疾病”保障的给付,真正体现人性化的关爱。 亮点2:重大疾病种类多/确保大病无忧 30种重大疾病保障(男性28种),一经确诊,即可给付100%的保额,呵护全方面,保障不缺位。 亮点3:交清增额,保额会长大/抵御医疗费用上涨风险 如果选择红利购买交清增额,不会因年龄的改变,不会因健康状况的改变,您的主险和重疾保障可以随着随岁月一起长大,终身保障健康,为您设想周全。 亮点4:自驾车意外保障/呵护有车一族 提供自驾车驾驶、乘坐意外伤害特别保障,周全呵护因交通意外导致的身故和伤残责任,成为有车一族的首选。 亮点5:意外保障持久/关爱长久不变 意外保险责任至70岁,不再受限于主险缴费期。与其他短期意外险相比,可以享受更持久的保障。另外,缴费期内享有因意外伤害产生的医疗保障。 亮点6:保额更合理/保险显价值 为了向客户提供更全面的保险保障,本计划主险、重疾、意外都是以组合形式投保。扩大保障范围保费不增加。 亮点7:终身无忧保障/身故赔付保额 本计划主险和附加重疾保障保险期间为终身。如客户一生中未发生任何重疾或者意外,身故时保险公司将根据当时的主险基本保额(分红方式选择为交清增额)作为理赔金额支付给保险合同受益人。 智胜人生终身寿险产品特点 1、缓期缴费、保障不变 从第二个保单年度起,如果暂时无法支付期交保险费,只要当时的保单价值足以支付保障成本,可以选择缓交期交保险费,继续享受保险保障。但累计未交满十年保费期间,连续一年未交,保障自动降低至75%,连续两年以上,保障自动降低至25%。 2、高额保障,增减自主 平安智胜人生终身寿险(万能型)具有基本保额选择区间大的特征,且可以依据人生各阶段不同保障需求,在规定范围内弹性增减基本保额,适时调整保障与投资的比重。 3、投资保底,安心理财 保障资金投资安全,保单价值的年利息,保证不低于按照年利率1.75%结算的水平,还拥有更高获益空间,同时可依据个人的财务规划及需求,申请支付追加保费或部分领取。 4、保单价值,透明公开 将会通过主要媒体公布结算利率,也可以通过平安电话中心、平安电子商务网站、分支机构客服服务中心及保险代理人查询,还会向您寄送个人保单年度报告,便于了解保单价值的信息。 5、持续缴费、奖励多多 在本保险生效日起,累计交满5年,奖励累计5年保险费的1%;累计交满10年,再次奖励累计10年保险费的1%;累计交满20年,再次奖励累计20年保险费的1.5%。

小罗护身福健康保障计划”是一款定位于中高收入人群的旗舰保障产品。该计划由主险“平安护身福终身寿险(分红型)”和附加险“护身福重疾”、“护身福意外”构成。有以下亮点 亮点1:新增轻症重病保障/筑起健康新防线 本计划专门设定了8大类特定轻度重疾保障。一旦首次确诊,被保险人可额外获得基本保额20%的赔付,且不影响“重大疾病”保障的给付,真正体现人性化的关爱。 亮点2:重大疾病种类多/确保大病无忧 30种重大疾病保障(男性28种),一经确诊,即可给付100%的保额,呵护全方面,保障不缺位。 亮点3:交清增额,保额会长大/抵御医疗费用上涨风险 如果选择红利购买交清增额,不会因年龄的改变,不会因健康状况的改变,您的主险和重疾保障可以随着随岁月一起长大,终身保障健康,为您设想周全。 亮点4:自驾车意外保障/呵护有车一族 提供自驾车驾驶、乘坐意外伤害特别保障,周全呵护因交通意外导致的身故和伤残责任,成为有车一族的首选。 亮点5:意外保障持久/关爱长久不变 意外保险责任至70岁,不再受限于主险缴费期。与其他短期意外险相比,可以享受更持久的保障。另外,缴费期内享有因意外伤害产生的医疗保障。 亮点6:保额更合理/保险显价值 为了向客户提供更全面的保险保障,本计划主险、重疾、意外都是以组合形式投保。扩大保障范围保费不增加。 亮点7:终身无忧保障/身故赔付保额 本计划主险和附加重疾保障保险期间为终身。如客户一生中未发生任何重疾或者意外,身故时保险公司将根据当时的主险基本保额(分红方式选择为交清增额)作为理赔金额支付给保险合同受益人。 智胜人生终身寿险产品特点 1、缓期缴费、保障不变 从第二个保单年度起,如果暂时无法支付期交保险费,只要当时的保单价值足以支付保障成本,可以选择缓交期交保险费,继续享受保险保障。但累计未交满十年保费期间,连续一年未交,保障自动降低至75%,连续两年以上,保障自动降低至25%。 2、高额保障,增减自主 平安智胜人生终身寿险(万能型)具有基本保额选择区间大的特征,且可以依据人生各阶段不同保障需求,在规定范围内弹性增减基本保额,适时调整保障与投资的比重。 3、投资保底,安心理财 保障资金投资安全,保单价值的年利息,保证不低于按照年利率1.75%结算的水平,还拥有更高获益空间,同时可依据个人的财务规划及需求,申请支付追加保费或部分领取。 4、保单价值,透明公开 将会通过主要媒体公布结算利率,也可以通过平安电话中心、平安电子商务网站、分支机构客服服务中心及保险代理人查询,还会向您寄送个人保单年度报告,便于了解保单价值的信息。 5、持续缴费、奖励多多 在本保险生效日起,累计交满5年,奖励累计5年保险费的1%;累计交满10年,再次奖励累计10年保险费的1%;累计交满20年,再次奖励累计20年保险费的1.5%。 -

An和你的代理人交流,根据具体的规划,出具计划书,计划书中,对于每年的保障成本,有着明确的数据演示,每年都有,一直到保单终了。 万能保险,基本上 各家公司都严格按照保监会要求进行统一的产品研发设计。 所以,虽然各公司的产品名称不同,但是基本的产品规则和形态,几乎都是一致的,差异性不大。 客户选择万能险产品时,由于属于非传统寿险,宣传上也有包装过度的嫌疑,所以,最好立足自身需求,明确产品形态,做到真正了解后在投保。 考虑到万能的保单价值的长远性和稳定性,最好选择一线险企,毕竟,这样会更保险。 关于万能险的信息太多,所以,客户选择的时候会很迷茫。 一定要找代理人,进行讲解,并要求出示,官方的宣传彩页和正规的计划书。 如果条件许可,一定要电脑演示,不同情况下的不同保单形态和利益。 十年缴费是个误区,建议避开。 一定要先注重保障。 最重要的是明晰需求,而且是客观可行的需求,客户的需求是大众化而又盲目性的,所以,要理性的规划处哪些可行,哪些是不能实现,而且对不可行的需求,也要规划处时间顺序,不能同一时点,什么都想要。万能险,不是万能的,是需要合理规划,才能做到攻守兼备的。 总之一句话,交流很重要。

An和你的代理人交流,根据具体的规划,出具计划书,计划书中,对于每年的保障成本,有着明确的数据演示,每年都有,一直到保单终了。 万能保险,基本上 各家公司都严格按照保监会要求进行统一的产品研发设计。 所以,虽然各公司的产品名称不同,但是基本的产品规则和形态,几乎都是一致的,差异性不大。 客户选择万能险产品时,由于属于非传统寿险,宣传上也有包装过度的嫌疑,所以,最好立足自身需求,明确产品形态,做到真正了解后在投保。 考虑到万能的保单价值的长远性和稳定性,最好选择一线险企,毕竟,这样会更保险。 关于万能险的信息太多,所以,客户选择的时候会很迷茫。 一定要找代理人,进行讲解,并要求出示,官方的宣传彩页和正规的计划书。 如果条件许可,一定要电脑演示,不同情况下的不同保单形态和利益。 十年缴费是个误区,建议避开。 一定要先注重保障。 最重要的是明晰需求,而且是客观可行的需求,客户的需求是大众化而又盲目性的,所以,要理性的规划处哪些可行,哪些是不能实现,而且对不可行的需求,也要规划处时间顺序,不能同一时点,什么都想要。万能险,不是万能的,是需要合理规划,才能做到攻守兼备的。 总之一句话,交流很重要。 -

唐先生这位网友您好,我是保险咨询专家陈萍,刚好也是平安保险公司的。这个产品适合18岁的以上的人群,健康的,有经济能力的,都可以投保。万能保险缴费期间比较自由。10年以后您可以选择继续缴纳,也可以不再缴纳。如果这样的您的医疗保险就要从新办理。因为附加保险是随主险一起交费的。这个问题您没有问题就这样选择也不错。我这样回答您还满意吗?希望我的回答能帮到您。祝您平安健康!

唐先生这位网友您好,我是保险咨询专家陈萍,刚好也是平安保险公司的。这个产品适合18岁的以上的人群,健康的,有经济能力的,都可以投保。万能保险缴费期间比较自由。10年以后您可以选择继续缴纳,也可以不再缴纳。如果这样的您的医疗保险就要从新办理。因为附加保险是随主险一起交费的。这个问题您没有问题就这样选择也不错。我这样回答您还满意吗?希望我的回答能帮到您。祝您平安健康! -

信仰想问什么?你算问对人了

信仰想问什么?你算问对人了 -

小明1、至少6000*20=12万 另外是怎么见上帝? a、以乘客身份乘坐营运性交通工具,而且您的智胜有意外伤害,那么后人可以拿到的赔偿金不小于 意外伤害的2倍+12万 b、自然走到幸福的终点 不小于12万 2、如果附加了重大疾病(男性28种、女性30种),上面写多少就是多少,一次性赔付,用不完也给你(一般8万);不是初次罹患重大疾病就没有60000元这一说,附加了住院险的话可以报销门急诊和大小手术费等(具体情况具体分析) 3、还是关注您的病是不是初次罹患重大疾病 是,那么重大疾病上面写了多少就是多少;比如主险12万,重大疾病8万,现在的现金价值按您举例5万,那么赔付后现金价值为5*(1-8/12)万=1.667万 不是,那只能按照附加的住院险赔付(同2,实报实销) 4、咱算 先不意外 咱到了上帝那里,我们会在地面上比较一组数字 现金价值50万乘以1.05倍和您的主险保额(一般12万),两者取其大,故您的后人得52.5万;此乃正常的离开地球的方式; 意外情况 一般意外:意外伤害保额+52.5万 乘客身份营运性车辆交通意外:意外伤害保额*2+52.5万

小明1、至少6000*20=12万 另外是怎么见上帝? a、以乘客身份乘坐营运性交通工具,而且您的智胜有意外伤害,那么后人可以拿到的赔偿金不小于 意外伤害的2倍+12万 b、自然走到幸福的终点 不小于12万 2、如果附加了重大疾病(男性28种、女性30种),上面写多少就是多少,一次性赔付,用不完也给你(一般8万);不是初次罹患重大疾病就没有60000元这一说,附加了住院险的话可以报销门急诊和大小手术费等(具体情况具体分析) 3、还是关注您的病是不是初次罹患重大疾病 是,那么重大疾病上面写了多少就是多少;比如主险12万,重大疾病8万,现在的现金价值按您举例5万,那么赔付后现金价值为5*(1-8/12)万=1.667万 不是,那只能按照附加的住院险赔付(同2,实报实销) 4、咱算 先不意外 咱到了上帝那里,我们会在地面上比较一组数字 现金价值50万乘以1.05倍和您的主险保额(一般12万),两者取其大,故您的后人得52.5万;此乃正常的离开地球的方式; 意外情况 一般意外:意外伤害保额+52.5万 乘客身份营运性车辆交通意外:意外伤害保额*2+52.5万 -

齐齐你好! 不知道你的需求是什么?购买保险的初衷是什么? 这份万能险,每年需要扣除保障成本,随着年龄的增长,保障成本会越来越高,即使每年有一定的投资回报率,但是到了后期基本是入不敷出,到最后万能账户里的钱被保障成本扣完了,保单也就结束了。 附加的住院医疗险,是先报销你的社保,接下来的剩余部分(扣除进口药自费药部分)到平安去报销,按一定的比例,当然也有上限,在合同上有体现。 别的方面还算可以,只是为了保障而买万能险不是太合适,有很多专属的保障型保险可以购买。 希望能帮到你!

齐齐你好! 不知道你的需求是什么?购买保险的初衷是什么? 这份万能险,每年需要扣除保障成本,随着年龄的增长,保障成本会越来越高,即使每年有一定的投资回报率,但是到了后期基本是入不敷出,到最后万能账户里的钱被保障成本扣完了,保单也就结束了。 附加的住院医疗险,是先报销你的社保,接下来的剩余部分(扣除进口药自费药部分)到平安去报销,按一定的比例,当然也有上限,在合同上有体现。 别的方面还算可以,只是为了保障而买万能险不是太合适,有很多专属的保障型保险可以购买。 希望能帮到你! -

回头主要看客户的情况,也就是需求和实际的经济能力而定。 护身福是目前最全面的保障型产品,保费当然相对较高。 万能险,灵活一些,保费的性价比,具有优势。 个人推荐万能险,这样灵活一些,至于争议,那是不明所以的人打发无聊时间而用的工具。 万能很好,建议参考!

回头主要看客户的情况,也就是需求和实际的经济能力而定。 护身福是目前最全面的保障型产品,保费当然相对较高。 万能险,灵活一些,保费的性价比,具有优势。 个人推荐万能险,这样灵活一些,至于争议,那是不明所以的人打发无聊时间而用的工具。 万能很好,建议参考! -

Claire 崔馨方目前平安万能险年化结算利率是3.875%,略高于一年期定期存款3.5%。 前五年累计扣除的初始费用为5500元,从第六年开始到第十五年每年扣除250元5% 还要扣除15年得保障成本。收益15年回本是一点希望都没有的。 所以万能险必须大额长期的购买才能体现出他的价值(收益总的来讲略高于银行利息)45岁以上低于六千的人并不适合购买。 前期可以有个保障,因为是自然费率年纪越大保费越高,到了60周岁之后建议调低保障。否则可能出现你说的现金价值被保障成本扣玩的风险。

Claire 崔馨方目前平安万能险年化结算利率是3.875%,略高于一年期定期存款3.5%。 前五年累计扣除的初始费用为5500元,从第六年开始到第十五年每年扣除250元5% 还要扣除15年得保障成本。收益15年回本是一点希望都没有的。 所以万能险必须大额长期的购买才能体现出他的价值(收益总的来讲略高于银行利息)45岁以上低于六千的人并不适合购买。 前期可以有个保障,因为是自然费率年纪越大保费越高,到了60周岁之后建议调低保障。否则可能出现你说的现金价值被保障成本扣玩的风险。

- 上一篇: 中国人寿康宁终身保险退保以后多久能到账

- 下一篇: 百年人寿保险逾期一天有影响么?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-12

-

07-21

-

07-13

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16